|

На операционном уровне всё даже несколько лучше, чем ожидалось. Несмотря на то, что цены на газ в Европе по итогам 9 месяцев ($192.8) оказались на 9.6% выше, чем годом ранее, а физический объём экспорта увеличился на 8%, укрепление рубля съело все дополнительные доходы. В результате рублёвая выручка от европейского экспорта выросла всего лишь на 1.1%. Правда, в 3-м квартале рост выручки был уже более заметным – на 18.0% год к году. На внутреннем рынке и за счёт цен, и за счёт объёмов рост оказался более внушительным – на 10.2% г/г в 3-м квартале и на 10.8% г/г по итогам 9 мес. Заметный рост выручки наблюдался и по другим направлениям деятельности Газпрома – нефть, переработка, электроэнергия, транспорт. В итоге Газпром показал неплохой результат по EBITDA – 357 млрд. при ожидавшихся около 340 млрд. и по чистой прибыли – 200 млрд. при ожидавшихся 190. Но самое интересное на уровне денежных потоков. Чистый денежный поток вновь ушёл в глубокий минус, составив -170 млрд. и -375 млрд. по итогам 9 мес. Причина не в росте CAPEX, а в резком сокращении чистого денежного потока от операционной деятельности. А он в свою очередь сократился из-за резкого увеличения оборотного капитала. Первый раз такая необычная картина наблюдалась в 1-м квартале. Тогда Газпром объяснил это «размещением денежных средств на краткосрочных депозитах, отраженных в составе прочих оборотных активов». Точно такая же формулировка сохранилась и во 2-м квартале, и сейчас. Но в 3-м квартале изменения оборотных активов не было (см. таблицу ниже), поэтому причины резкого увеличения оборотного капитала не совсем понятны. Зачем Газпром разместил под полтриллиона рублей на краткосрочные депозиты (по-видимому, в Газпромбанке) – вопрос. То ли это связано с поддержкой банка, то ли – с фондированием неких проектов, не связанных с основной деятельностью. Кстати, чистый долг Газпрома за 9 месяцев вырос на 709 млрд., достигнув 2 639 млрд. рублей (NetDebt/EBITDA – 1.82). Напомню, что Газпром выплатил 190 млрд. рублей в качестве дивидендов за 2016 год, что составило лишь 20% от прибыли по МСФО. Если бы не эти непонятные операции, то он легко бы мог заплатить 50%, как того требует Минфин, и этих денег бы хватило на то, чтобы сократить дефицит федерального бюджета с ожидаемых 1.9% ВВП до примерно 1.6% ВВП. Или профинансировать замороженную, по-видимому, уже навсегда, накопительную часть пенсий. А для акционеров это означало бы увеличение дивидендов до 20 рублей на акцию (15% к текущей цене). Судя по тому, что Миллер заявляет о заморозке дивидендов в ближайшие, как минимум, пару лет (https://t.me/russianmacro/493), деньги на депозиты отвлечены надолго. Более подробно - на Телеграм канале MMI |

Газпром в 3-м квартале вновь показал огромный отрицательный свободный денежный поток

Татнефть – отчёт за 3-й квартал – результаты Банка Зенит ухудшили показатели прибыли

|

Татнефть отчиталась за 3-й квартал. Показатели хорошие. Рост и на операционном уровне, и на уровне денежных потоков. Свободный денежный поток оказался рекордным в истории, составив почти что 39 млрд. рублей. По итогам 9 месяцев он составил 78.2 млрд. рублей, увеличившись по сравнению с аналогичным периодом прошлого года в 2.1 раза. Поэтому даже на фоне высоких дивидендных выплат Татнефть сохранила неадекватно низкие показатели чистого долга – он остаётся отрицательным, на уровне -37 млрд. рублей. В первом квартале Татнефть перечислит акционерам 62.5 млрд. рублей в качестве промежуточных дивидендов за 9 мес. 2017 года. Вдобавок, в 4-м квартале традиционно увеличится Capex. Это, по-видимому, несколько поднимет планку чистого долга, но, скорее всего, и на конец 1-го квартала он останется в отрицательной области. При текущей конъюнктуре нефтяного рынка это даёт возможности компании сохранить дивиденды в течение следующего года на рекордно-высоких уровнях. Единственной ложкой дёгтя в отчётности стал убыток от банковских операций (с 4-го квартала прошлого года Татнефть консолидирует в отчётности Банк Зенит). Правда, убыток сравнительно небольшой в масштабах компании – чуть меньше полутора миллиардов рублей. По итогам 9 месяцев Банк принёс прибыль в размере 1.2 млрд. Акции Татнефти торгуются сейчас с P/E равным 8.6 и EV/EBITDA – 5.4. По всем мультипликаторам Татнефть выглядит сейчас дороже Лукойла. Но эта премия, на мой взгляд, оправдана крайне привлекательной дивидендной доходностью акций. Наблюдавшаяся вчера коррекция в акциях даёт хорошие возможности для покупок. Ниже - динамика основных финансовых показателей за последние пять лет. Более подробно - на Телеграм канале MMI |

ПАО «Ленэнерго» (LSNG, LSNGP). Итоги 9 мес. 2017 г.: операционные результаты поддержали прибыль.

|

Компания Ленэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Согласно вышедшим данным, выручка компании увеличилась на 9,5% - до 44,2 млрд рублей. Драйвером роста выступили доходы от технологического присоединения к сетям, увеличившиеся на 35,1%, до 5,8 млрд рублей. Выручка от передачи электроэнергии выросла на 9,7%, составив 36,3 млрд рублей. Это произошло на фоне роста полезного отпуска электроэнергии на 3,1% и положительной динамики среднего расчетного тарифа, составившей на 6,4%. Операционные расходы выросли на 3,7%, достигнув 34,5 млрд рублей. Основной причиной их увеличения стали затраты на амортизацию, выросшие более чем на 20% – до 9,5 млрд рублей – из-за повышения нормы отчислений. Существенную динамику продемонстрировали расходы на персонал, прибавившие 16,4% на фоне увеличения штата. Положительным моментом стало существенное сокращение расходов на амортизацию нематериальных активов (в 5 раз – до 297 млн рублей) и снижение резерва под сомнительную дебиторскую задолженность (в 3,6 раз – до 311 млн рублей). В итоге операционная прибыль выросла на 37,2% - до 9,6 млрд рублей. Финансовые доходы компании сократились почти в 4 раза – до 6401 млн рублей - на фоне снижения денежных средств на счетах компании. Финансовые расходы также продемонстрировали снижение (более чем на 30%), достигнув 2,4 млрд рублей на фоне сокращения долговой нагрузки с 34,5 до 32,6 ,а также стоимости обслуживания долга. Стоит отметить, налог на прибыль в отчетном периоде увеличился в 2,5 раза, что было связано с восстановлением налога по уточненным декларациям и отложенными активами в аналогичном периоде прошлого года. В итоге чистая прибыль Ленэнерго показала рост на 24,5%, составив 6,7 млрд рублей. По итогам вышедшей отчетности мы повысили прогноз финансовых результатов Ленэнерго, скорректировав в сторону повышения полезный отпуск электроэнергии и тарифы. Помимо этого мы понизили операционные расходы, снизив объем резервов под сомнительную дебиторскую задолженность.

Обыкновенные акции компании обращаются с P/E 2017 5,3 и P/BV 2017 около 0,3 и не входят в число наших приоритетов. ___________________________________________

|

Татнефть (TATNP) Итоги 9 мес. 2017 года: сильная операционная прибыль в тени убытков от обесценения

|

Компания «Татнефть» раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года. см. таблицу http://bf.arsagera.ru/dobycha_pererabotka_nefti... Совокупная выручка компании выросла на 17.8%, достигнув 489.1 млрд руб. Такого результата удалось достичь благодаря стремительному росту средних цен реализации нефти и нефтепродуктов. Доходы от реализации сырой нефти выросли на 25.7% – до 318 млрд руб. – при увеличении объемов продаж на 4.2% до 17 млн тонн. Доля экспорта в поставках нефти выросла с 56% до 66%. Выручка от реализации нефтепродуктов увеличилась на 7.7% до 186 млрд руб. При этом объем продаж в натуральном выражении составил 7.6 млн тонн, показав сокращение на 6.1% по причине проведения планового ремонта, длившегося в течение месяца, на комплексе ТАНЕКО во втором квартале 2017 года. Между тем, средняя цена реализации в долларовом выражении на международных рынках выросла на 42%, а на внутреннем – на 30%. Рост выручки от реализации нефтехимической продукции составил 7.6%, что было вызвано увеличением объемов реализации автомобильных шин. Операционные расходы в отчетном периоде возросли на 22.3% до 377 млрд руб., что связано с увеличением прочих налогов (+56%), в частности НДПИ (+59.4%). Затраты на приобретение нефти и нефтепродуктов снизились на 2%, главным образом, по причине снижения почти наполовину закупок нефти. Рост транспортных расходов (+18.5%) произошел вследствие увеличения объемов реализации нефти в страны дальнего зарубежья. Увеличение амортизационных расходов на 16.9% обусловлено ростом объема основных средств. Дополнительным негативным фактором стало отражение обесценения активов почти на 8 млрд рублей, львиную долю которых составили потери по инвестициям в паи ЗПИФа «АК БАРС – Горизонт», осуществляющего инвестиции в земельные участки. В итоге операционная прибыль выросла только на 4.7% составив 112 млрд руб. Среди прочих моментов отметим получение компанией отрицательных курсовых разниц по валютным активам (1.7 млрд руб. против 2.4 млрд руб. годом ранее). Еще 3.1 млрд руб. (рост в 2.1 раза) составили чистые процентные доходы от небанковских операций. Доля в результатах ассоциированных компаний и совместных предприятий составила 52 млн руб. против 1.4 млрд руб. годом ранее. На данный показатель прошлого года повлияла большей частью прибыль, полученная от доли участия в Нижнекамскнефтехим в размере 3 млрд руб., частично компенсированная убытками, понесенными от доли владения в Банк ЗЕНИТ в размере 1.9 млрд руб. С октября прошлого года Татнефть после приобретения контролирующей доли в Банковской Группе ЗЕНИТ стала консолидировать в своей финансовой отчетности её результаты. После проведенной дополнительной эмиссии акций банка в июне текущего года доля Татнефти в уставном капитале банка превысила 60%. По итогам девяти месяцев 2017 года доход от банковских операций составил 1.2 млрд руб. В итоге чистая прибыль компании выросла на 18.1%, составив 88.8 млрд руб. В целом в третьем квартале компания показала хороший операционный результат, который был испорчен признанием убытков от обесценения. Тем не менее, по итогам внесения фактических данных, оказавшихся несколько выше наших ожиданий, мы повысили прогноз финансовых результатов компании в части прогноза цен на нефть и нефтепродукты, а также понизили оценку отчислений по НДПИ. см. таблицу http://bf.arsagera.ru/dobycha_pererabotka_nefti... Стоит отметить, что в начале ноября совет директоров рекомендовал внеочередному собранию акционеров выплатить промежуточные дивиденды по обыкновенным и привилегированным акциям в размере 27.78 рублей. Кроме того, было заявлено о планах компании распределять до 75% чистой прибыли по РСБУ на дивиденды. На данный момент обыкновенные акции Татнефти торгуются исходя из P/E 2017 в районе 9; привилегированные акции, обращающиеся с неоправданно большим дисконтом к обыкновенным входят в ряд наших диверсифицированных портфелей. ___________________________________________

|

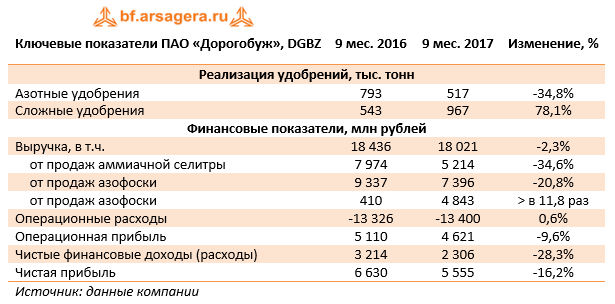

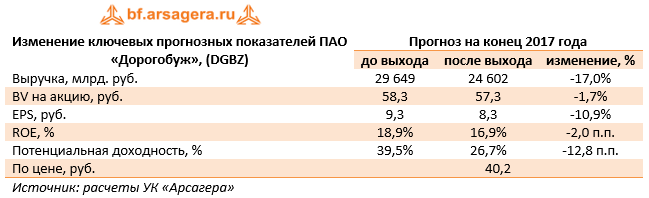

Дорогобуж (DGBZ). Итоги 9 мес. 2017г.: завершение публичной истории

|

Дорогобуж раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Отметим, что на площадке ПАО «Дорогобуж» в 2016 году было проведено техническое перевооружение цехов аммиачной селитры и азофоски, что привело к рекордному объему производства сложных удобрений. Выручка компании сократилась на 2,3%, составив 18 млрд руб. Доходы от реализации аммиачной селитры снизились на 34,6% до 5,2 млрд руб., доходы от продаж азофоски упали на 20,8%, составив 7,4 млрд руб. Это связано с увеличением продаж сухих смешанных удобрений, для производства которых использовалась аммиачная селитра и азофоска, а также снижением цен на данную продукцию. Выручка от продаж сухих смесей увеличилась почти в 12 раз ,что связано с техническим перевооружением и благоприятной конъюнктурой рынка. Операционные расходы незначительно увеличились - до 13,4 млрд руб. (+0,6%). В итоге операционная прибыль сократилась на 9,6% до 4,6 млрд руб. Во текущем году долговая нагрузка компании сокращалась стремительными темпами, и на конец отчетного периода составила символические 872 млн руб. (13,7 млрд руб. в начале года). Финансовые доходы составили 3 млрд руб., в том числе проценты к получению – 2,5 млрд руб. При этом общая сумма финансовых вложений с начала года сократилась с 43,2 млрд руб. до 31,9 млрд руб. вследствие выплаты долга. Практически все вложения представляют собой выданные связанной стороне займы. В итоге чистые финансовые доходы компании составили 2,3 млрд руб. (-28,3%) Чистая прибыль компании в отчетном периоде сократилась на 16,2% до 5,55 млрд руб. В целом отчетность компании вышла несколько ниже наших ожиданий за счет более низких цен реализации продукции и более низких объемов продаж азофоски. Говоря о перспективах, отметим достаточно высокий рост объемов производства сложных удобрений, а также происходящий сдвиг в структуре ассортимента реализуемой продукции (увеличение объемов реализации сухих смесей на фоне сокращения продаж аммиачной селитры и азофоски). В совокупности с внушительными доходами по финансовым вложениям указанные обстоятельства окажут поддержку прибыльности компании на фоне слабых цен на продукцию. Напомним о неприятной новости для акционеров по линии корпоративного управления. Общее собрание акционеров в октябре текущего года приняло решение о делистинге акций предприятия. Акционеры вправе были требовать выкупа принадлежащих им акций в срок до 20 ноября 2017 г. Цена выкупа акции определена в 40,15 руб.

Акции Дорогобужа обращаются с P/E 2017 – 4,8 и P/BV 2017 около 0,7 и не входят в число наших приоритетов. Принимая во внимание факт делистинга акций, мы прекращаем аналитическое покрытие по данному эмитенту. ___________________________________________

|

Мегафон (MFON) Итоги 9 мес.2017 г.: расходы вырываются из под контроля

|

Мегафон опубликовал консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года. см. таблицу http://bf.arsagera.ru/megafon/itogi_9_mes2017_g... Общая выручка компании выросла на 16,7%, составив 274,2 млрд руб. благодаря консолидации финансовых результатов Mail.ru Group, чьи доходы в отчетном периоде составили 37,0 млрд руб. Напомним, что в начале февраля Мегафон приобрел 63.8% голосующих акций интернет-компании, которые представляют 15.2% участия в финансовых результатах компании (таким образом, около 85% прибыли Mail.ru Group Мегафон будет отражать по строчке «Прибыль, приходящаяся на неконтрольные доли участия»). Выручка от мобильной связи и сопутствующих услуг снизилась на 3.1% - до 130,5 млрд руб. Это произошло на фоне роста абонентской базы в России на 0,1% (до 75,6 млн человек) и снижения расчетного ARPU на 3,3%. Выручка от передачи данных прибавила 5,0%, составив 66,2 млрд руб., чему способствовал рост месячного интернет-трафика в расчете на абонента на 52,6%. При этом средняя стоимость мегабайта данных упала на 31,9%. Рост доходов по данному направлению компания связывает с повышенным интересом абонентов к дополнительным услугам (Мобильные финансы, Мегафон.TV). Доходы от услуг фиксированной связи выросли на 5,2% (до 19,6 млрд руб.), во многом, благодаря единовременному росту выручки от выполнения контракта на оказание услуг связи во время проведения Кубка Конфедераций. Выручка от продаж телефонов и оборудования увеличилась на 12,0% благодаря увеличению спроса в сегменте дорогих смартфонов. Операционные расходы Мегафона прибавили 20,3%, составив 226,7 млрд руб. на фоне роста коммерческих расходов до 20,3 млрд руб. (+46,1%), амортизации основных средств и НМА до 55,9 млрд руб. (+24%). Такое увеличение расходов вызвано, главным образом, ростом продаж низкомаржинального абонентского оборудования, а также увеличением платы за радиочастоты в связи с приобретением дополнительных радиочастотных каналов. В итоге операционная прибыль компании выросла всего на 2,1%, составив 47,4 млрд руб. Долговая нагрузка Мегафона с начала года выросла более чем на 30 млрд рублей – до 264,4 млрд руб., что привело к росту процентных расходов до 18,3 млрд руб. Отрицательные курсовые разницы по валютным активам в размере 1,5 млрд руб. дополнительно ухудшили ситуацию. Напомним также, что во втором квартале компания посчитала, что существуют объективные доказательства обесценения инвестиций в «Евросеть», вследствие изменений на российском рынке мобильной разницы. Убыток от обесценения составил около 16 млрд руб. В итоге чистая прибыль компании составила 1,9 млрд руб. Скорректированная чистая прибыль (без учета обесценения инвестиций в Евросеть), снизилась на 22% - до 17,5 млрд руб. По итогам внесения фактических данных мы понизили прогноз финансовых результатов, отразив увеличение коммерческих расходов. В результате потенциальная доходность акций снизилась. см. таблицу http://bf.arsagera.ru/megafon/itogi_9_mes2017_g... Акции компании торгуются исходя из P/BV 2017 свыше 3,0 и не входят в число наших приоритетов. ___________________________________________

|

Обзор фондового рынка 1.12.2017

Оставь надежды всяк в сенат входящий

|

Вы еще не успели купить акции по максимальной цене? Спешите! Ведь, судя по всему, распродажа ценных бумаг по максимумам заканчивается. Вчерашние торги проходили в предчувствии позитива и супер позитива. Первый позитив - по итогам встречи в верхах стран ОПЕК + в Вене пришел строго по расписанию. Правда, позитив этот оказался с «душком» в виде неконтролируемого роста добычи нефти со стороны США и поэтому вопрос насколько вообще страны ОПЕК способны глобально влиять на цену черного золота остается отрытым. Об этом свидетельствует и унылый рост нефтяных котировок после публикации итогов заседания. Полупроцентный рост - это скорее даже не рост, а просто боковик. И не более того. А вот с супер позитивом, а именно с положительным решением Сената США по налоговой реформе Трампа, вышла вчера заминочка. Нет, конечно, интрига еще остается, но вот оптимизма у участников торгов после вчерашнего переноса голосования по этому вопросу на пятницу (или еще дальше?) явно поубавилось. Вообще, многие от вчерашних торгов ожидали стремительного восстановления котировок так бесславно просевших накануне акций ведущих компаний технологического сектора. Но... не тут-то было! Несмотря на достаточно большие обороты на торгах в целом, спрос на акции технологических компаний был вялым и по большинству акции рост не превысил 1%, а по некоторым так вообще этот рост ушел к концу торгов в минус. Лучше рынка по-прежнему были акции промышленного сектора, который в среднем подорожал на 1,1%. В ожидании положительного решения из Вены, росли также акции нефтяных компаний и весь сырьевой сектор подрос в среднем также очень даже неплохо - на 1%. И вообще, инвесторы вчера фактически продолжили перекладываться из акций технологического сектора в акции крупнейших компаний. Именно благодаря этому индекс DJIA-30 чувствовал себя просто великолепно - сходу, не задерживаясь, прошел отметку в 24 000 пунктов и ушел гораздо выше - под уровень в 24 300 пунктов. Его младшие братья - и индекс S&P500, и тем более индекс NASDAQ такой прытью похвастаться вчера не смогли, хотя тоже очень даже прилично выросли, а индекс S&P500 так еще и обновил свой исторический максимум. Но все же вопросов после вчерашних торгов осталось предостаточно. На полном ходу остановился финансовый сектор. Хотя после бурного роста акций крупнейших банков это и было ожидаемо, но все же на фоне роста всего остального уход в минус по тем же банкам смотрится как какой-то нонсенс. Ну, а среди отдельных акций по итогам вчерашнего дня, пожалуй, стоит выделить прежде всего акции сети супермаркетов The Kroger Co. Отчетность этой компании, вышедшая еще до начала торгов, оказалась гораздо лучше ожиданий аналитиков и акции с самого начала улетели с гэпом вверх более чем на 13%. Правда, к закрытию торгов рост составил уже гораздо меньшую величину и ограничился всего лишь 6%. По итогам торгов иностранными акциями биржи SPB в последний день осени была заключена 5 361 сделка с акциями 325 эмитентов на общую сумму почти 33 млн. долларов США.

Несмотря на пятницу нас сегодня, судя по всему, ждет достаточно серьезное испытание. Все взгляды - на Сенат США. Вроде бы он все же должен сегодня проголосовать за налоговую реформу. Но «за налоговую реформу» - это отнюдь не значит, что это будет действительно «ЗА». Может быть и «ПРОТИВ». Причем шансы - где-то 50 на 50. Фактически мы сегодня играем в рулетку. Причем учитывая ту высоту, на которую мы взобрались как в целом, так и особенно в последние дни, то становится немного страшно. Это «немного» уже чувствуется сегодня с самого утра. Фьючерсы на основные американские индексы с дрожью в коленках торгуются в красной зоне, теряя по 3-4 десятых процента. И это происходит на фоне достаточно спокойном. Вернее, с утра было спокойно. В Азии, как всегда, смешанная динамика - в Китае минус, а в Японии - плюс. Европейские рынки тоже открылись около нулевых отметок и даже в плюсе, но потом достаточно резко ушли вниз и к 13-00 мск торгуются уже с потерями почти в 1% от вчерашнего закрытия. И все же главное - голосование в Сенате. Вроде бы оно начнется в 19-00 мск. Но это вроде бы поскольку при другом раскладе оно вообще может сегодня не начаться и мы будем сидеть «как ворона на жердочке» и ждать у моря погоды в очень и очень неравновесном положении. Поэтому - все удачи! Хороших выходных! И не свалитесь с «жердочки»! Топ - 10 лучших акций По итогам торгов 30 ноября 2017 года

Топ - 10 худших акций По итогам торгов 30 ноября 2017 года

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||