|

Добрый день! Вот какие изменения прошли в портфеле financemarker.ru на этой неделе: 1. Продал акции ММК - компания отличная, но мы уже достигли поставленной цели по рекомендации на financemarker.ru (Недооцененные компании: ММК обзор и рекомендации цель была 44 рубля, но я продал даже немного выше, за 45.7 рублей.)

2. На освободившиеся средства докупил Лукойл (Лукойл: покупаем..раз и навсегда) и Алросу (Обновление портфеля financemarker.ru и комментарии по Алросе) Таким образом, на текущий момент портфель financemarker.ru выглядит так:

Полный доступ к портфелю только по PRO подписке на financemarker.ru |

financemarker.ru

в Недооцененные компании –

30.11.2017, 13:31

Обновление портфеля financemarker.ru от 29.11.2017

0

0

Потребкредитование и ипотека: факторы роста и перспективы

|

Рост потребительского кредитования и ипотеки в 2017 г. происходит по многим причинам. Они связаны с общей стабилизацией экономики, курса рубля. Ослабилась инфляция в два раза - до 2,7% в октябре 2017 г. против 5,4% в 2016 г. Сократилась безработица до 5,1% в октябре против 5,6% в январе. Всё это отразилось на уменьшении падения реальных доходов населения с 5,9% в 2016 г. до 1,3% за 10 месяцев 2017 г. в годовом исчислении. Данные показатели постепенно меняют общую экономическую модель поведения населения. Из кризисной, сберегательной, она постепенно переходит в потребительскую, ориентированную на покупки больше, чем раньше. Действует и отложенный спрос. Всё это отражается в таких цифрах по потреблению. В сентябре 2017 г. объём розничной торговли поднялся на 3,1% к такому же периоду 2016 г. , тогда как за весь 2016 г. он упал на 4,6%. В общепите повысился оборот на 3,7% в сентябре 2017 г. в годовом исчислении после уменьшения на 2,7% в 2016 г. Платные услуги населению выросли на 0,3% в сентябре 2017 г. , тогда как в прошлом году они снизились на 0,3%. При этом процентные ставки по розничным кредитам уменьшаются вслед за инфляцией и сокращением ключевой ставки ЦБ РФ до 8,25%. Так, средняя ставка банков по кредитам физическим лицам на срок более 1 года уменьшилась с 16,2% в январе до 14% в сентябре 2017 г., по данным ЦБ РФ. Средний процент по ипотеке упал до 10,59% в сентябре 2017 г. с 12,67% годом ранее, по данным ЦБ России. Сейчас ставка рекордно низкая за всю историю российского рынка. Все данные факторы в совокупности привели к тому, что повысился спрос на кредитование. Немаловажно, что часть новых кредитов идёт на погашение предыдущих. В целом объём кредитов физическим лицам только по банкам увеличился на 7,9% на 1 октября 2017 г. по сравнению с тем же периодом прошлого года. Ещё более впечатляющий рост - по ипотеке. Здесь свою роль играет и удешевление недвижимости в последние годы. В сентябре 2017 г. объём выданных ипотечных жилищных кредитов (ИЖК) повысился на 22% в годовом исчислении, по данным ЦБ РФ. До 15% из них направлены на рефинансирование прошлых ИЖК. На последующие месяцы предполагаем продолжение действия указанных основных факторов. Инфляция в 2017 г. стабилизируется на уровне 3-3,5, а в 2018 г. может дойти до 3,8-4%. Очевидно, ключевая ставка ЦБ России в 2017 г. будет снижена ещё раз до 8% или даже до 7,75%. А в 2018 г. она упадёт до 6,75-7%. Соответственно, банковские розничные кредиты также подешевеют ещё на 1-1,5%. В 2018 г. , вероятно, прекратится четырёхлетнее уменьшение реальных доходов населения, экономика вырастет на 1,5-2%. Данные обстоятельства будут поддерживать темп роста кредитования физических лиц примерно на текущем уровне 2017 г. Марк Гойхман, ведущий аналитик ГК Телетрейд |

0

0

PRMatters

в ИнстаФорекс –

30.11.2017, 12:40

Российские инвесторы уходят от рисков

|

В четверг отечественные фондовые индексы развивают медвежий ход под влиянием рисков со стороны нефтяного рынка, который ждет решения ОПЕК+ по пролонгации сделки. После преимущественно негативной динамики в Азии из-за падения бумаг технологического сектора, Европа открылась по большей части в «плюсе», хотя британский индекс продолжает отступать под натиском раллирующего фунта. К 12.40 мск. ММВБ и РТС снижаются на 0,13% и 0,36% соответственно. Нефть Brent топчется под отметкой 63, а рубль умеренно отступает в парах с долларом и евро. Акции нефтегазового сектора, как и большинство наиболее ликвидных российских бумаг, торгуются с понижением. Дополнительное давление на котировки «Газпрома» оказала финансовая отчетность, которая вышла смешанной. За первые 9 месяцев этого года чистая прибыль корпорации по МСФО упала на 18% в годовом выражении, операционные расходы за отчетный период увеличились на 2,8%, а выручка выросла на 7%. При этом чистая прибыль компании в третьем квартале подскочила на 96%, что было обусловлено как ростом цен, так и увеличением объемов экспорта газа. В нефтегазовом секторе исключение составляют котировки «татнефти» Хуже рынка смотрятся бумаги Группы ЛСР и «Мосэнерго», которые снижаются на 1,3% и 2,3% соответственно, на известиях о том, что в рамках новой методики расчета индексов Московской Биржи эти две компании могут быть исключены из индекса наряду с «Дикси», «Акроном» и «Лентой». После утреннего снижения давление на отечественные индексы несколько ослабло, но инвесторы не станут рисковать и возвращаться к покупкам до вынесения вердикта ОПЕК+, после чего тон российскому рынку и рисковым активам в целом будут задавать движения на рынке черного золота. В случае обвала котировок на реализации негативного сценария или продажах «на фактах» потери на российских площадках усугубятся. Игорь Ковалев, аналитик ГК ИнстаФорекс |

0

0

arsagera

в Блог УК Арсагера –

30.11.2017, 12:37

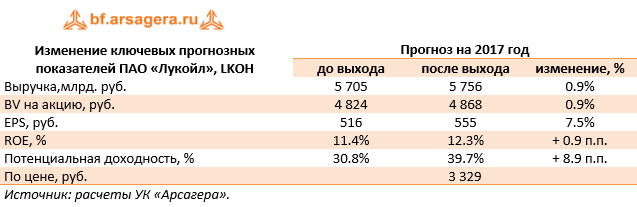

Лукойл (LKOH) Итоги 9м. 2017 г.: рост переработки благотворно повлиял на операционную прибыль

|

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании выросла на 11.7%, составив 4.3 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов. В отчетном периоде добыча нефти уменьшилась на 5.4%, составив 65.5 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка). Снижение добычи нефти за рубежом, главным образом, вызвано уменьшением доли (с 27% до 9%) в добыче на месторождении «Западная Курна-2» в Ираке и соответствующим снижением объёмов компенсационной нефти в связи с уменьшением текущих расходов. Кроме того, наблюдалось естественное снижение добычи на зрелых месторождениях в Западной Сибири. В отчетном периоде снижение продаж нефти на 1.3% до 53.1 млн тонн, в первую очередь, связано с падением в 3.2 раза объемов реализации на внутреннем рынке до 1.8 млн тонн. На международном рынке наблюдался рост продаж на 8.2% - до 49.2 млн тонн. Средняя цена реализации на внешнем рынке выросла на 14.5% - до 2 970 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19% - до 2 115 руб. за баррель. Доходы от продажи сырой нефти поднялись на 11.8% до 1.16 трлн руб. Производство нефтепродуктов выросло на 10.9%, составив 51.9 млн тонн. Доходы от их реализации выросли на 12.6%, составив 2.87 трлн руб. на фоне увеличения объемов продаж на 7.5% - до 97 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 16.6% - до 24.1 тыс. руб. за тонну, экспортная цена увеличилась на 6.9%, составив 27.6 тыс. руб. за тонну. Операционные расходы выросли на 11.6%, составив 3.9 трлн руб. Налоги (кроме налога на прибыль) увеличились на 34% до 435 млрд руб. в результате роста отчислений по НДПИ (+39%). Акцизы и экспортные пошлины снизились на 4.6% по причине уменьшения акцизов за рубежом из-за укрепления рубля и продажи сбытовых сетей в Польше, Литве, Латвии и на Кипре. Расходы на покупку нефти и нефтепродуктов выросли на 19.1% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение коммерческих и административных расходов на 18.8% до 118 млрд руб. произошло из-за укрепления курса рубля и уже упоминавшейся продажи сбытовых сетей. Кроме того, административные расходы в России снизились из-за программы вознаграждения руководства, основанной на стоимости акций, которые в отчетном периоде показали падение. В итоге операционная прибыль компании прибавила 13.3%, составив 298 млрд руб. Обратимся к блоку финансовых статей. Компания потратила 22.2 млрд руб. (-33.7%) на обслуживание своего долга, который сократился с начала года с 699 млрд руб. до 638 млрд руб. Отрицательные курсовые разницы в отчетном периоде достигли 25 млрд рублей. Статья «Прочие доходы» отразила прибыль 48 млрд руб. от продажи 100% доли в АО «Архангельскгеолдобыча». В итоге, чистая прибыль Лукойла выросла на 86.2% – до 298 млрд руб.

По итогам внесения фактических данных мы скорректировали прогноз цен реализации нефти и нефтепродуктов, а также понизили оценку по будущим отчислениям по НДПИ, что привело к росту прогнозных финансовых показателей и потенциальной доходности акций. Акции компании обращаются с P/BV 2017 около 0.7 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе. ___________________________________________

|

0

0

PRMatters

в ИнстаФорекс –

30.11.2017, 12:34

Ряд данных в разной степени повлиял на рынки

|

Европейская валюта сумела вернуть себе часть позиций против доллара США после хорошего отчета по темпам роста американской экономики, который вышел вчера во второй половине дня. Уже к концу американской сессии трейдеры внимательно следили за выступлениями представителей ФРС. Так, президент Федерального резервного банка Сан-Франциско Джон Уильямс вчера заявил о том, что будущие повышения ставок будут зависеть от устойчивости роста экономики и укрепления инфляции, однако промедление с повышением ставок создает риски нестабильности. Уильямс ожидает, что инфляция достигнет 2% в 2018 году, чему поспособствует разогретый рынок труда. В целом техническая картина в EURUSD осталась без серьезных изменений. Прорыв выше 1.1880 приведет к более крупной восходящей тенденции в рисковых активах с обновлением 1.1915 и 1.1960. В случае сохранения давления на евро, можно ожидать продолжения нисходящей коррекции в район 1.1820 и 1.1780. Котировки нефти, несмотря на падение запасов, снизились после отчета управления энергетической информации Минэнерго США. Согласно данным, падении коммерческих запасов нефти за неделю составило 3,4 млн баррелей, что было связано с приостановкой работы трубопровода Keystone и увеличением загруженности НПЗ. Экономисты ожидали, что падение запасов составит 1,9 млн баррелей. Спрос на британский фунт немого снизился после данных об ухудшении настроений британских потребителей в ноябре этого года. Согласно отчету исследовательской компании Gfk, индекс потребительского доверия Gfk в ноябре 2017 года снизился на 2 пункта и составил -12 пунктов. Японская йена продолжила снижаться против доллара США, несмотря на хорошие данные по промышленному производству в Японии. Согласно отчету Министерство экономики Японии, промышленное производство выросло в октябре этого года на 0,5% по сравнению с сентябрем, тогда как экономисты ожидали более значительного роста производства на 2,0%. Новозеландский доллар обвалился против доллара США после публикации отчета по снижению доверия в деловых кругах Новой Зеландии. Согласно данным ANZ, 39% компаний настроены пессимистично в отношении предстоящего года, а сам индекс в ноябре этого года упал на 29 пунктов по сравнению с октябрем. Не помогли сырьевым валютам и хорошие данные по производственной активности в Китае. Согласно отчету, индекс менеджеров по снабжению для производственной сферы в ноябре вырос до 51,8 пункта с 51,6 пункта в октябре. Экономисты ожидали, что индекс составит 51,5 в ноябре. Индекс новых заказов вырос до 53,6 с 52,9, индекс производства повысился до 54,3 с 53,4. Павел Власов, аналитик ГК ИнстаФорекс |

0

0

MYG

в Школа Трейдеров ДАРТС –

30.11.2017, 12:29

Анализ и прогноз по EURUSD на 30.11.2017

|

Анализ Н4:

Пара с 8.09.2017г. находится в диапазоне коррекции(зеленая стрелка вниз) к предыдущему долгосрочному тренду вверх от начала года(коричневая стрелка). От лоу предполагаемой коррекции и уровня 1,1553(там же коричневая МА), на Н4 есть яркие 1+2 волны вверх, по направлению старшего восходящего тренда. В настоящий момент развивается 3-я синяя вверх, цели которой находятся чуть ниже хая этого года – 1,2045. Цена удерживается выше всех старших средних и уровня ГОМа 1,1770, и уровня, ГОМа, накопленного в восходящей синей трехволновке 1,1800. Основной поддержкой для пары является уровень зеленого ГОМа, накопленного на уровне 1,1770. При закреплении ниже – можно будет наращивать усилия в продажах, с первыми целями у коричневой МА, далее – 262% от 1-й синей вниз. В настоящий момент для меня в приоритете – покупки. Анализ М15:

Пара вчера на американской сессии ожидаемо оттолкнулась от коричневой МА на М15. Если понаблюдать динамику красного профиля движения вниз, то можно отметить что на низах был повышенный интерес к дальнейшим продажам, со смещением ГОМа красного профиля вниз. Однако в дальнейщем, после образования от лоу 1+2 синих волн - этот же ГОМ сместился выше. Я понял это как сигнал в подготовке роста пары. Цели вероятного роста пары указаны на графике. Возможно перевыполения целей, т.к. вероятно что началась, как говорят многие трейдеры "5-я волна" старшего уровня. Для продаж - неьобходимо сначала закрепиться ниже накопленного синего ГОМ, с ближайшими целями - 262% от 1-й синей вниз на М15 |

0

0

makshelty

в Блог Дмитрия Демиденко –

30.11.2017, 12:19

Евро идет в контратаку

Технический анализ рынка FOREX 30 ноября |

0

0

arsagera

в Блог УК Арсагера –

30.11.2017, 11:36

Акрон (AKRN) Итоги 9м 2017: рост объемов производства в условиях неблагоприятной конъюнктуры рынка

|

Акрон раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г. см. таблицу http://bf.arsagera.ru/proizvodstvo_mineralnyh_u... В отчетном периоде компания продолжила демонстрировать двузначные темпы роста операционных показателей. В частности, объем производства продукции вырос на 16% до 5,44 млн тонн, а объем продаж – на 17% до 5,45 млн тонн. Такие результаты стали возможны благодаря введенному в эксплуатацию в 2016 году агрегату аммиака на площадке в Великом Новгороде и проведенным работам по модернизации основных производств на производственных площадках холдинга. Помимо этого, на площадке ПАО «Дорогобуж» в 2016 году было проведено техническое перевооружение цехов аммиачной селитры и азофоски. Эти меры помогли нарастить выручку компании в долларовом выражении на 22%. В рублевом выражении общие доходы компании увеличились только на 3,7% до 69,3 млрд руб. вследствие более слабой конъюнктуры на рынке комплексных удобрений и существенного укрепления рубля. В разрезе выручки скромное снижение продемонстрировали доходы от продажи комплексных удобрений (-2,7%), составившие 31,2 млрд руб. на фоне резкого роста объемов реализации на 35,9% до 2 044 тыс. тонн и снижения средних цен реализации на 26,4% – до 15,3 тыс. руб. за тонну. Более серьезное снижение показала выручка от продаж аммиачной селитры (-37,1%), составившая 9,7 млрд руб. на фоне снижения объемов реализации до 1 млн тонн (-7,5%) и падения средней цены на 13,4% до 9,6 тыс. руб. за тонну. Выручка от реализации карбамидо-аммиачной смеси сократилась на 20,5%, составив 5,8 млрд руб., при этом объемы реализации уменьшились на 5,8% до 719 тыс. тонн, а средняя цена снизилась на 15,6% до 8,1 тыс. руб. за тонну. Итоговый рост выручки был обеспечен увеличением доходов от реализации карбамида до 4,5млрд руб., на фоне роста объемов реализации на 65% до 369 тыс. тонн, и снижения средних цен на 5,6% до 12,2 тыс. руб. за тонну. Также заметное влияние на итоговую выручку оказал рост доходов от реализации аммиака, на фоне роста объемов реализации в 2,7 раз до 405 тыс. тонн и снижения средних цен реализации на 11,3% до 15,2 тыс. руб. за тонну. Помимо этого отметим значительный рост производства сухих смешанных удобрений (с 33 до 449 тыс. тонн), связанный с усилением диверсификации производства продукции и адаптацией к меняющимся потребностям рынка. Операционные затраты компании увеличились на 8,9% до 54,5 млрд руб. Себестоимость реализованной продукции выросла на 19% при росте объема продаж на 17%. Наибольшее влияние на рост себестоимости оказало увеличение амортизационных отчислений, произошедшее после пуска агрегата «Аммиак-4» в середине 2016 года. Рост себестоимости был ограничен снижением цен на хлористый калий. Коммерческие, общие и административные расходы сократились на 12% до 5,1 млрд руб. Снижение показателя произошло в связи со снижением расходов на персонал, заработная плата части которого номинирована в иностранной валюте, в том числе на иностранных предприятиях Группы. Транспортные расходы выросли на 9%, до 10,3 млрд руб. Рост показателя произошел в результате увеличения объема продаж и индексации железнодорожного тарифа в России. Отрицательное сальдо прочих операционных доходов и расходов составило 1,3 млрд руб. против убытка в прошлом году в размере 3 млрд руб. Основной причиной являлись уменьшение нетто-отрицательных курсовых разниц. В итоге операционная прибыль холдинга сократилась почти на 12% до 14,8 млрд руб. В посегментном разрезе обращает на себя внимание снижение рентабельности по EBITDA компании, составившее 31% по сравнению с 33% за аналогичный период прошлого года. В разрезе производственных площадок «Акрон», «Дорогобуж» и «СЗФК» оперировали с рентабельностью 31%, 28% и 33% соответственно. По линии финансовых статей отметим отсутствие «бумажного убытка», связанного с переоценкой опционов. По итогам 9 месяцев 2017 года Акрон получил нетто убыток по курсовым разницам от переоценки активов, кредитов и обязательств в размере 14 млн руб. против прибыли в размере 3,1 млрд руб. за аналогичный период прошлого года. Долговое бремя компании с начала года сократилось на 8 млрд руб., составив 71,1 млрд рублей. Такое снижение было вызвано, в первую очередь, переоценкой суммы валютных кредитов, на которые приходится более половины общего долга компании. Процентные расходы остались на прошлогоднем уровне, составив 3,2 млрд руб. В итоге чистая прибыль составила 9,6 млрд руб., значительно сократившись за год. Стоит отметить, что прошлогодняя чистая прибыль была поддержана прибылью от реализации инвестиций в размере 5,5 млрд руб., полученной, главным образом, в связи с продажей пакета акций ПАО «Уралкалий», прибылью в размере 3,3 млрд руб. от прекращения применения метода долевого участия при учете доли владения в компании Grupa Azoty S.A., а также долей в прибыли Grupa Azoty S.A. в размере 1,5 млрд руб., сформированной за период до прекращения применения метода долевого участия. На операционном уровне отчетность Акрона вышла несколько хуже наших ожиданий, прежде всего, за счет более низких цен реализаций комплексных удобрений. Помимо этого, мы внесли коррективы в модель с целью отразить отсутствие значительных «бумажных убытков» от переоценки опционов. В итоге потенциальная доходность акций компании несколько снизилась. Мы надеемся, что последующие кварталы станут более сильными в плане зарабатываемой чистой прибыли. см. таблицу http://bf.arsagera.ru/proizvodstvo_mineralnyh_u... Введение в строй нового агрегата по производству аммиака позволяет рассчитывать на дальнейшее увеличение производства азотных и сложных удобрений. На данный момент акции компании обращаются с P/BV 2017 - 2,5 и входят в число наших диверсифицированных портфелей акций. ___________________________________________

|

0

0