|

Транснефть раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

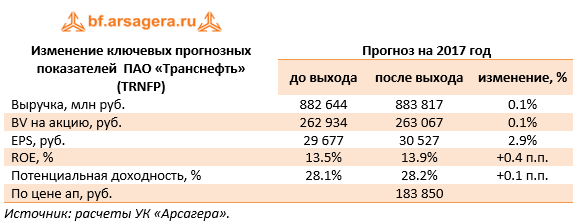

Совокупная выручка компании выросла на 4.6%, составив 657.8 млрд руб. Доходы от реализации нефти выросли на 3.1%, составив 107.1 млрд руб., что было обусловлено увеличением средней цены на нефть, поставляемой в Китай. Рост выручки от транспортировки нефти (+3.3%) и нефтепродуктов (+2.5%) связан с изменением тарифов. Операционные расходы компании выросли на 7.5%, составив 454.8 млрд руб. Одной из главных причин является увеличение амортизационных отчислений (+11.2%), которое произошло вследствие ввода новых основных средств в эксплуатацию. Увеличение суммы расходов по налогу на имущество обусловлено проведенной переоценкой основных средств и повышением налоговой ставки в отношении магистральных трубопроводов и сооружений с 1.3% в 2016 году до 1.6% в 2017 году. Рост расходов на электроэнергию (+8.3%) обусловлен увеличением тарифов естественных монополий на мощность и потребляемую электроэнергию, а также положительной динамикой объемов приобретения покупной мощности в связи с вводом в эксплуатацию объектов магистральных нефтепроводов Заполярье-Пурпе, Куюмба-Тайшет. Рост расходов на материалы (+18%) и поддержание надлежащего состояния трубопроводной сети (+13.6%) был связан с увеличением затрат на капитальный и текущий ремонт. Расходы на оплату труда, страховые взносы и социальные расходы, по сравнению с аналогичным показателем прошлого года, изменились незначительно (+0.4%). Чистые финансовые расходы составили 14.4 млрд руб. против 11.7 млрд руб. доходов, полученных годом ранее. Это стало результатом снижения положительных курсовых разниц с 34 млрд руб. до 7.8 млрд руб., что обусловлено меньшим укреплением рубля по отношению к доллару США. Снижение процентных расходов с 25.9 до 22.2 млрд руб. (-14.3%) произошло на фоне сокращения долгового бремени с 748 до 696 млрд руб. Компания форсирует выплату долга перед Банком развития Китая. Свой вклад в итоговый финансовый результат внесли и доходы от зависимых и совместно контролируемых компаний, составившие в отчетном периоде 14.8 млрд руб. (-15,9%). По итогам первого полугодия текущего года размер данной статьи дохода был равен 9.5 млрд руб. Причиной такого роста явилось получение прибыли в третьем квартале от вложений в закрытый комбинированный паевой инвестиционный фонд «Газпромбанк - Финансовый», в результате чего показатель прибыли по данной статье с начала года составил 14.4 млрд руб. Так как основным активом данного ЗПИФа являются привилегированные акции Транснефти, которые выросли с момента сделки в марте со 153.7 тысяч рублей до 177.4 тыс. рублей, то данное увеличение доходов является вполне объяснимым. Эффективная доля владения Транснефти составляет 30,75% от общего количества своих же привилегированных акций. Остальные доходы от зависимых компаний, главным образом, представляют собой доходы от доли владения в НМТП. Добавим, что нетто-показатель прочих доходов/расходов, состав которого компания не раскрывает в отчетности, по итогам полугодия равен положительному значению 7.8 млрд руб. против отрицательного 1.5 млрд руб. годом ранее. В итоге чистая прибыль компании снизилась на 8.6%, составив 166.9 млрд руб. Отчетность вышла в рамках наших ожиданий. В модели компании прогноз чистой прибыли основывается на росте тарифов с темпом 0,9 от инфляции и умеренном увеличении объемов транспортировки нефти, а также учитываются доходы от ЗПИФа, которые будут складываться из дивидендных выплат и переоценки акций самой Транснефти. Несколько удручает запутанная схема владения казначейскими акциями. Формально они в данный момент не являются даже квазиказначейскими акциями, так как компания владеет паями ЗПИФа, а не своими акциями.

Акции компании торгуются с P/E 2017 порядка 6 и P/BV 2017 около 0.7 и в число наших приоритетов не входят. ___________________________________________

|

Транснефть (TRNFP). Итоги 9м. 2017г.: сокращение экспорта нефти не дает операционной прибыли расти.

Технологический провал

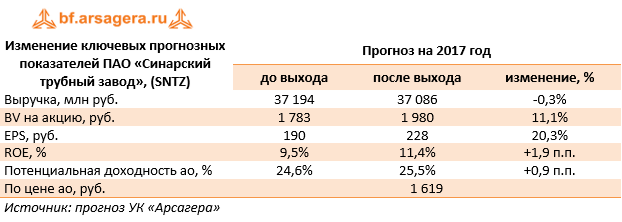

Синарский трубный завод (SNTZ). Итоги 9 мес. 2017 г: падение операционной рентабельности.

|

Синарский трубный завод, дочернее предприятие ТМК, представил отчетность по РСБУ за 9 месяцев 2017 года.

Выручка завода выросла на 6,2%, составив 27,7 млрд руб. Причинами увеличения доходов стали рост цен реализации (+3,7%) и объемов реализации (+2,4%), главным образом, за счет отгрузки нарезных труб нефтяного сортамента. Операционные расходы выросли на 14,8% - до 25,6 млрд руб. В результате операционная прибыль сократилась на 44,6% до 2,1 млрд руб. Долг завода с начала года не изменился, оставшись у отметки 8,0 млрд руб.; в то же время на годовом окне вырос почти на 50%, что в привело к существенному росту процентных расходов (с 396 млн руб. до 670 млн руб.) Отрицательное сальдо прочих доходов и расходов составило 137 млн руб. Как следствие, чистые финансовые расходы увеличились на 25,8%. В итоге завод более чем в 2 раза сократил чистую прибыль, составившую 1,15 млрд руб. Отчетность компании вышла лучше наших ожиданий, что повлекло пересмотр прогноза на текущий год. После обновления прогноза по себестоимости нами был снижен прогноз финансовых показателей на последующий период. Кроме того, был уточнен размер собственного капитала. Однако это не привело к значительным изменениям в потенциальной доходности акций компании.

Стоит учесть, что потенциально завод может быть в полном объеме консолидирован ТМК, которая является владельцем более 97% акций. На данный момент акции Синарского трубного завода не входят в число наших приоритетов. ___________________________________________

|

Евро покупают на спадах

|

Спрос на доллар несколько оживился, но общий настрой в отношении американской валюты остается осторожным из-за сохраняющейся напряженности в отношении налоговой реформы, несмотря на недавний прогресс. До конца недели сенат в полном составе должен проголосовать по законопроекту, и в случае утверждения документа попытки роста доллара обретут более внятные очертания. В противном случае разочарование обещает быть масштабным. Также до конца торговой пятидневки коррективы в динамику долларовых пар могут внести и другие факторы. Завтра выступит сразу несколько представителей ФРС и, судя по тону недавнего протокола заседания Центробанка, чиновники настроены довольно осторожно в отношении дальнейших темпов ужесточения политики. Если в риторике монетарных властей трейдеры снова узрят обеспокоенность низкой инфляцией, ожидания относительно повышения ставки в 2018 году снизятся, а вместе с ними и валюта. В паре EURUSD сегодня наметились признаки возобновления продаж после вчерашних практически безуспешных попыток роста. Котировки удерживаются над уровнем 1.18, на подходе к которому евро встретил покупателей. Несмотря на заминку и недавнюю коррекцию, инициатива остается на стороне быков по евро, и покупки на спадах являются тому подтверждением. Локальным фактором давления на единую валюту стали не дотянувшие до прогнозов показатели инфляции в еврозоне, хотя неожиданное снижение уровня безработицы несколько сгладило негатив. С технической точки зрения, для более уверенных попыток роста паре необходимо прорваться через промежуточное сопротивление в районе 1.1880, которое преграждает дорогу к отметке 1.19. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ |

Северский трубный завод (SVTZ) Итоги 9 мес. 2017 г: близость к выходу из убытков

|

Северский трубный завод, дочернее предприятие ТМК, представил отчетность по РСБУ за 9 месяцев 2017 года. см. таблицу http://bf.arsagera.ru/severskij_trubnyj_zavod/i... Выручка завода поднялась на 11,1%, составив 29,5 млрд руб. на фоне увеличения отгрузки труб (+8,7%), при этом по бесшовным трубам рост составил 6,7%, по электросварным – 12%. Цены на трубную продукцию, по нашим расчетам, возросли на 2,2%. Операционные расходы выросли сильнее (+18,1%) – до 28,8 млрд руб. В результате операционная прибыль завода испытала существенное снижение, составив 636 млн руб. Чистые финансовые расходы упали на 40,5% до 622 млн руб., главным образом, за счет роста положительного сальдо прочих доходов и расходов, структуру которого компания не раскрывает. В итоге завод показал убыток в размере 36 млн руб., против прибыли в 841 млн руб. годом ранее. Приятной новостью для акционеров явилась выплата дивидендов по итогам 2016 года в размере 21,57 руб. на акцию. Напомним, что компания не выплачивала дивиденды с 2012 года. см. таблицу http://bf.arsagera.ru/severskij_trubnyj_zavod/i... По итогам внесения фактических данных мы несколько повысили прогноз финансовых результатов на текущий год, ожидая получение незначительной прибыли уже в этом году. Из прочих негативных моментов отметим объем выданных заводом обеспечений обязательств и платежей на сумму 131,6 млрд руб. при том, что его собственный капитал составляет всего 7,6 млрд руб. Стоит учесть, что потенциально завод может быть в полном объеме консолидирован ТМК, которая является владельцем более 96,33% акций. На данный момент акции СТЗ торгуются с P/BV 2017 около 0,4, и не входят в число наших приоритетов. ___________________________________________

|

Техно-крипто даун

|

Рынок уже давно не получал такой оплеухи как та, какую мы получили вчера. Многие наверное уже и забыли - как это бывает? Резко, быстро и главное - больно. Ну, допустим, пока только укололи и с достаточно большой вероятностью продолжения вчерашняя история не получит. Но факт остается фактом - акции технологического сектора вчера жестко утрамбовали и даже «крестик сверху поставили». Ну и общая картина, честно говоря, достаточно удручающая. И это несмотря на рост индекса DJIA-30 и обновление новых исторических максимумов в том же Dow, а также в индексе S&P500. Такое чувство, что рынок идет вразнос - и остается стойкое ощущение, что мы наблюдаем истерическую фазу роста. Причем главный мотив вчерашнего перетряхивания портфелей и выход из как бы перекупленных акций (акции технологического сектора) в акции менее перекупленные (акции финансового и промышленного секторов и сферы услуг) не выдерживает никакой критики. Если отдельные акции сферы услуг (прежде всего ритейлеры) еще как-то подпадают к категории недооцененных, то уж акции финансового сектора точно к дешевым отнести нельзя. А посмотрите на Boeing (BA, +0,49%), выросший за год на 70% или на Caterpillar (CAT, -0,69%), показавший рост за этот же период 72%! Разве это дешевые акции? Да по ним шорт плачет! Про банковский сектор вообще можно промолчать. И, кстати, недаром вчера мы увидели, что если акции банковских мейджоров участники рынка продолжали с удовольствием и «причмокиванием» во всю покупать, то более гибкие в своем ценообразовании акции ведущих платежных систем Visa (V, -3,09%), MasterCard (MA, -3,79%) и PayPal (PYPL, - 5,84%) подверглись вчера точно такой же обструкции, как и акции FAANG’a и иже с ними. Хотя та же Visa выросла за год на 50%, а акции Bank of America - более чем на 70%! Значит получается, что Visa у нас перекуплена, а Bank of America - недооценен? Короче, все плохо. Это конечно не значит, что завтра мы увидим глобальное падение, но вчерашние торги дали очень ясный сигнал умным инвесторам, что пора готовиться к худшему и значит надо вовремя позаботиться о своей прибыли. Не дайте ей уйти в ноль! Ну а теперь о хорошем. Это конечно же новости с Санкт-Петербургской биржи. У нас опять рекорд! На фоне повышенной волатильности, наблюдаемой на американском рынке, российские инвесторы конечно же тоже не остались в стороне от этого процесса. Если на американском рынке обороты на вчерашних торгах вошли в TOP-10 этого года, то на торгах иностранными акциями на бирже SPB в среду 29 ноября было заключено почти 10 тысяч сделок (рекорд!) с акциями 360 эмитентов (рекорд!) на общую сумму более 80 млн. долларов США (рекорд!). Вот так Санкт-Петербургская биржа встретила 3-ю годовщину запуска торгов иностранными ценными бумагами.

Сегодня нас ждет тяжелый день после тяжелого похмелья. Прежде всего - много выходящих макроданных. Они не супер-пупер важные, но участники рынка в любом случае обратят на них внимание и учтут при принятии своих инвестиционных решений. Как ни крути, а личные доходы и расходы - это основа американской экономики. Но это все же сегодня не главное. Главные события сегодня будут разворачиваться за пределами фондового рынка. И основные горячие точки - встреча в Вене стран ОПЕК+ и обсуждение налоговой реформы в Сенате США. Если первое событие будет иметь на рынок скорее всего ограниченное влияние, то второе - это что называется «THE BEST». От того что будет происходить при обсуждении налоговой реформы во многом будет зависеть ближайшее, а может быть даже наиближайшее (!!!), будущее фондового рынка. Так что можно оценивать сегодняшний день как распутье. Куда пойдем - вверх или вниз? Так что нужно готовиться сегодня к возможным резким высоко волатильным движениям. Причем - в любую сторону. Но это конечно произойдет только в том случае, если все же будут приняты какие-то конкретные решения. Что же касается общего фона, то он очень даже позитивен. Если Азия как всегда не может определиться - Китай в минусе, а Япония в плюсе, то европейские рынки все весьма и весьма оптимистичны. Фьючерсы на американские индексы также настроены мирно и позитивно. Так что если извне не придут какие-нибудь плохие новости, то можно ожидать, что вчерашняя волна «разноса рынка» сегодня успокоиться и мы получим желаемые 0,3% - 0,5% роста. Стареющие бычий рынок еще полон сил и готов к продолжению «вскарабкивания» в гору к новым вершинам. Топ - 10 лучших акций По итогам торгов 29 ноября 2017 года

Топ - 10 худших акций По итогам торгов 29 ноября 2017 года

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Обновление портфеля financemarker.ru от 29.11.2017

|

Добрый день! Вот какие изменения прошли в портфеле financemarker.ru на этой неделе: 1. Продал акции ММК - компания отличная, но мы уже достигли поставленной цели по рекомендации на financemarker.ru (Недооцененные компании: ММК обзор и рекомендации цель была 44 рубля, но я продал даже немного выше, за 45.7 рублей.)

2. На освободившиеся средства докупил Лукойл (Лукойл: покупаем..раз и навсегда) и Алросу (Обновление портфеля financemarker.ru и комментарии по Алросе) Таким образом, на текущий момент портфель financemarker.ru выглядит так:

Полный доступ к портфелю только по PRO подписке на financemarker.ru |

Потребкредитование и ипотека: факторы роста и перспективы

|

Рост потребительского кредитования и ипотеки в 2017 г. происходит по многим причинам. Они связаны с общей стабилизацией экономики, курса рубля. Ослабилась инфляция в два раза - до 2,7% в октябре 2017 г. против 5,4% в 2016 г. Сократилась безработица до 5,1% в октябре против 5,6% в январе. Всё это отразилось на уменьшении падения реальных доходов населения с 5,9% в 2016 г. до 1,3% за 10 месяцев 2017 г. в годовом исчислении. Данные показатели постепенно меняют общую экономическую модель поведения населения. Из кризисной, сберегательной, она постепенно переходит в потребительскую, ориентированную на покупки больше, чем раньше. Действует и отложенный спрос. Всё это отражается в таких цифрах по потреблению. В сентябре 2017 г. объём розничной торговли поднялся на 3,1% к такому же периоду 2016 г. , тогда как за весь 2016 г. он упал на 4,6%. В общепите повысился оборот на 3,7% в сентябре 2017 г. в годовом исчислении после уменьшения на 2,7% в 2016 г. Платные услуги населению выросли на 0,3% в сентябре 2017 г. , тогда как в прошлом году они снизились на 0,3%. При этом процентные ставки по розничным кредитам уменьшаются вслед за инфляцией и сокращением ключевой ставки ЦБ РФ до 8,25%. Так, средняя ставка банков по кредитам физическим лицам на срок более 1 года уменьшилась с 16,2% в январе до 14% в сентябре 2017 г., по данным ЦБ РФ. Средний процент по ипотеке упал до 10,59% в сентябре 2017 г. с 12,67% годом ранее, по данным ЦБ России. Сейчас ставка рекордно низкая за всю историю российского рынка. Все данные факторы в совокупности привели к тому, что повысился спрос на кредитование. Немаловажно, что часть новых кредитов идёт на погашение предыдущих. В целом объём кредитов физическим лицам только по банкам увеличился на 7,9% на 1 октября 2017 г. по сравнению с тем же периодом прошлого года. Ещё более впечатляющий рост - по ипотеке. Здесь свою роль играет и удешевление недвижимости в последние годы. В сентябре 2017 г. объём выданных ипотечных жилищных кредитов (ИЖК) повысился на 22% в годовом исчислении, по данным ЦБ РФ. До 15% из них направлены на рефинансирование прошлых ИЖК. На последующие месяцы предполагаем продолжение действия указанных основных факторов. Инфляция в 2017 г. стабилизируется на уровне 3-3,5, а в 2018 г. может дойти до 3,8-4%. Очевидно, ключевая ставка ЦБ России в 2017 г. будет снижена ещё раз до 8% или даже до 7,75%. А в 2018 г. она упадёт до 6,75-7%. Соответственно, банковские розничные кредиты также подешевеют ещё на 1-1,5%. В 2018 г. , вероятно, прекратится четырёхлетнее уменьшение реальных доходов населения, экономика вырастет на 1,5-2%. Данные обстоятельства будут поддерживать темп роста кредитования физических лиц примерно на текущем уровне 2017 г. Марк Гойхман, ведущий аналитик ГК Телетрейд |