|

Наиболее активные движения сегодня отмечаются в паре GBPUSD, которая, как и вчера, натолкнулась на сопротивление в районе 1.3550, откуда пытается развить коррекцию на фоне нервозности трейдеров, связанной с дальнейшими барьерами на пути согласования сделки по Брекзиту. На этой неделе фунт отыгрывал предварительное разрешение финансового вопроса. Размер отступных будет выше 40 млрд евро, предложенных недавно британской стороной, и ниже 60 млрд, за которые изначально ратовал Брюссель. Так, обе стороны «бракоразводного процесса» пошли на компромисс, чтобы сдвинуться с мертвой точки, что порадовало быков по фунту – пара добралась до более чем 2-месячных максимумов. Но теперь встал вопрос с североирландской границей. И разрешить его будет не так-то просто, учитывая жесткую позицию властей Ирландии, которые настаивают на своих требованиях. Этот фактор риска заставил покупателей умерить пыл, что вылилось в откат пары, которая теперь борется за отметку 1.35. В случае закрытия ниже этого психологического уровня краткосрочные технические перспективы пары ухудшатся. Помимо британской темы на динамику GBPUSD влияет развитие ситуации вокруг налоговой реформы в США. Сегодня должно состояться голосование в сенате по законопроекту, и если план не будет одобрен, доллар накроет волна повсеместных распродаж, что поможет фунту вернуться к росту и как минимум в краткосрочной перспективе закрепиться над уровнем 1.35. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ |

Фунт всецело сосредоточен на Брекзите

Евро вспомнил о Германии

|

Не вдохновившись благоприятными показателями деловой активности, мировые фондовые площадки перешли к снижению. После невнятного старта европейские индексы погрузились в «красную» зону, причем потери в среднем составляют порядка 1%. Нервозности европейским инвесторам придают разговоры на тему попыток сформировать коалицию в Германии. Недавно канцлер Ангела Меркель, председатель СДПГ Мартин Шульц и глава ХСС Хорст Зеехофер провели встречу, в рамках которой стороны выразили надежду на принятие решения с тем, чтобы выйти из политического тупика. Но никаких конкретных подвижек в этом вопросе пока нет. На этом фоне снизился и евро, который сейчас пытается зацепиться за отметку 1.19. Российские индексы остаются под умеренным давлением. ММВБ консолидируется с нисходящим уклоном, не решаясь на более активные движения. РТС несет более ощутимые потери из-за возобновления продаж рубля с наступлением нового месяца, который может оказаться довольно сложным для нашей валюты, учитывая крупные выплату по внешнему долгу, перспективы снижения ставки Банком России и повышения стоимости кредитования в США. Тем временем фунт демонстрирует признаки усталости. За эту неделю валюта прилично прибавила в весе на оптимизме в отношении подвижек в переговорах по Брекзиту. В частности. Фунт отыгрывал достижение предварительных договоренностей по финансовому вопросу. Но в районе 1.3550 котировки столкнулись с сильным сопротивлением и привлекли частичную фиксацию прибыли, несмотря на приличный PMI в производственном секторе Британии. Если до конца дня сенат проголосует за законопроект налоговой реформы и одобрит его, коррекция пары может заметно ускориться. Сергей Мельников, главный аналитик GLOBAL FX |

Продажа нефти. Торговая идея 01.12.2017 года.

|

Нефть после резкого импульсного роста в начале ноября, когда ее стоимость выросла на 7,5% буквально за два дня, на сегодняшний день находится в явной консолидации, что выразилось в симметричном треугольнике, хорошо видимом на представленном часовом графике фьючерса на нефть с исполнением в январе 2018 года. Вообще консолидация это ситуация, когда курс стабилизируется после трендов — бычьих и медвежьих. И означает равенство сил покупателей и продавцов. Рост не получается пока, после покорения новых высот $64,3 за баррель, цена на нефть скорректировалась на три доллара, но дальше этого снижение не пошло. В результате противостояния сил в текущей ситуации и сформировался треугольник. Торговая идея состоит в том, что бы в случае снижения под уровень $62 за бочку, присоединиться к нисходящей тенденции. |

Российским индексам не на чем расти

|

Российские индексы попытались укрепиться на старте сессии, но вскоре перешли в оборонительную позицию на фоне отсутствия достойных катализаторов роста. Встреча ОПЕК+, на которой было принято решение о продлении соглашения по ограничению добычи, осталась незамеченной инвесторами. Европейские площадки не подают значимых сигналов, а импульса укрепления котировок нефти недостаточно, чтобы оживить спрос на отечественном рынке. К 12.20 мск. ММВБ снижается на 0,2%, а РТС – на 0,38%, оказавшись под давлением из-за отступления рубля. В сегменте «голубых фишек» бумаги движутся разнонаправлено. Акции финансового сектора попали под распродажи на опасениях неблагоприятного месяца для рубля, который в первый день декабря перешел к снижению. Котировки «Сбербанка» и ВТБ снижаются в пределах 1%. В нефтегазовом секторе нет единой динамики. Акции «Газпрома» умеренно подрастают, отыгрывая рекордные объемы экспорта в Европу, зафиксированные в ноябре. Кроме того, компания снова обошла «Роснефть» по капитализации на Московской бирже. «Мегафон» не показал заметной реакции на неплохую отчетность и после кратковременного подъема перешел к снижению отчасти на фиксации прибыли, теряя порядка 0,5%. В третьем квартале чистая прибыль оператора выросла на 40% в годовом выражении, консолидированная выручка увеличилась на 21%, а показатель OIBDA повысился на 15,5%. «Аэрофлот» продолжает дешеветь (-1,4%), отыгрывая вчерашнюю слабую отчетность. В третьем квартале операционная прибыль авиаперевозчика сократилась на 22%, а рентабельность EBITDA упала на 7,6, тогда как сам показатель EBITDA снизился почти на 20%. Индекс деловой активности обрабатывающих отраслей РФ в прошлом месяце вырос с 51,1 до 51,5 пункта. Но подъем оказался слишком скромным, чтобы произвести впечатление на российские площадки, которые ощущают на себе напряженность иностранных инвесторов, ожидающих развития событий по Брекзиту и налоговой реформе в США. В течение дня не исключено ускорение нисходящего движения РТС, если продажи рубля продолжатся. Игорь Ковалев, аналитик ГК ИнстаФорекс |

Банк Возрождение (VZRZ, VZRZP). Итоги 9 мес. 2017 г.: сильные квартальные результаты

|

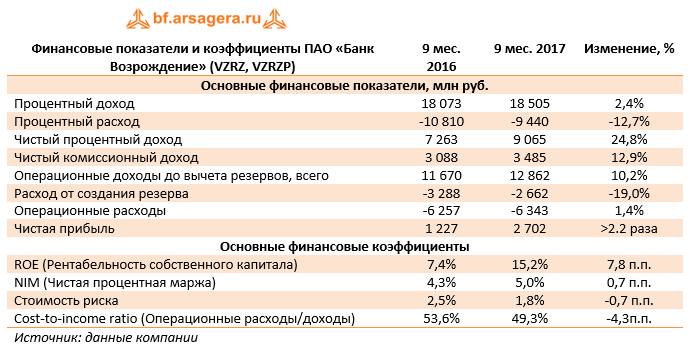

Банк Возрождение раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Чистые процентные доходы банка возросли четверть до 9,1 млрд руб. В отчетном периоде процентные доходы увеличились на 2,4% до 18,5 млрд руб., в то время как процентные расходы испытали существенное снижение (-12,7%) до 9,4 млрд руб. Падение процентных расходов было обусловлено, главным образом, снижением процентных ставок по депозитам физических лиц. В результате чистая процентная маржа выросла на 0,7 п.п., составив 5,0%. Чистый комиссионный доход банка составил 3,5 млрд руб. (+12,9%) вследствие увеличения расчетных и карточных операций. Доля чистого комиссионного дохода в операционном доходе банка до вычета резервов выросла на 63 п.п. в годовом выражении до 27%. Операции с иностранной валютой и курсовые разницы в совокупности принесли доходы около 300 млн руб. против убытка 1,4 млрд руб. годом ранее. В итоге операционные доходы до вычета резервов увеличились на 10,2% до 12,9 млрд руб. В отчетном периоде банк сократил отчисления в резервы сразу на 19% – до 2,7 млрд руб., стоимость риска составила 1,8 п.п., при этом в третьем квартале указанный показатель опустился ниже 1% (0,9%). Операционные расходы показали незначительный рост (1,4%), составив 6,3 млрд руб., при этом наибольшее сокращение пришлось на информационные и телекоммуникационные услуги (-31,3%). Коэффициент отношения затрат к доходам до вычета резервов снизился на 4,3 п.п. и составил 49,3%, при этом в квартальном выражении данный показатель составил 46%, что является одним из лучших значений за последние годы и фактически означает достижение предусмотренного стратегией развития банка значения в 50%. В итоге банк более чем удвоил размер чистой прибыли, заработав 2.7 млрд руб., при этом квартальная прибыль составила 1,6 млрд руб., что является рекордным результатом за последние годы.

По линии балансовых показателей отметим снижение клиентских средств на 1,8% до 197,4 млрд руб. за счет сокращения дорогих срочных депозитов юридических лиц. Кредитный портфель (до вычета резервов под обесценение) вырос на 2,2% до 194,2 млрд руб. за счет увеличения объема выданных ипотечных кредитов (+8%); указанный рост был частично нивелирован стагнацией портфеля корпоративных кредитов за счет досрочного погашения нескольких крупных кредитов юридических лиц За счет опережающего роста кредитного портфеля отношение кредитов к депозитам практически достигло целевого уровня 100%. Доля неработающих кредитов в портфеле в отчетном периоде снизилась до уровня 6,6%. В целом объем кредитов, просроченных более чем на 90 дней, составил 13 млрд руб. (-13% с начала года). Благодаря капитализации заработанной прибыли собственный капитал банка увеличился на 10,4% с начала года и составил на конец отчетного периода 26,2 млрд руб. Это позволило банку увеличить значения нормативов достаточности собственного капитала; Коэффициенты достаточности капитала и достаточности базового капитала первого уровня (Базель 3) выросли по сравнению с началом года до16,2% и 12,5% соответственно. Отчетность банка вышла существенно лучше наших ожиданий; причинами стали хороший контроль над кредитным риском и оптимизация стоимости фондирования. Фактически результаты деятельности за 9 месяцев означают, что у банка есть все шансы завершить год с двузначным значением ROE, выведя тем самым стабильное значение ключевого показателя в новый диапазон. По итогам внесения фактических данных потенциальная доходность акций обоих типов банка была повышена.

Обыкновенные акции обращаются с P/BV около 0,5, а привилегированные - около 0,15 (чуть более годовой прибыли). Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение, которые входят в наши диверсифицированные портфели акций «второго эшелона». Основные риски реализации потенциальной доходности мы видим в сфере корпоративного управления, основным из которых остается возможность использования ресурсов банка для реализации проектов, не входящих в его корпоративный контур. Также не исключена вероятность повторных попыток вовлечь банк в корпоративные реорганизации, следствием которых могут стать заниженные коэффициенты конвертации акций и низкие цены выкупа ценных бумаг, особенно, привилегированных акций банка. ___________________________________________

|

Газпром (GAZP) Итоги 9 мес. 2017 года: компенсация снижения цен увеличением добычи

|

Газпром раскрыл операционные и финансовые результаты по МСФО за девять месяцев 2017 года. см. таблицу http://bf.arsagera.ru/dobycha_pererabotka_nefti... Добыча газа компанией за девять месяцев показала стремительный рост на 19.1%, достигнув 339.8 млрд куб. м. Положительную динамику демонстрировали и продажи газа: в совокупном выражении они выросли на 10%. Данный результат был обусловлен ростом продаж газа по всем направлениям: Европа (+8%), Страны бывшего Советского Союза (+9.5%), Российская Федерация (+12.4%). Что отрадно, Газпрому пока удается превосходить высокие результаты продаж, достигнутые в прошлом году. К сожалению, такой рост продаж не смог полностью демпфировать падение экспортных рублевых цен как в Европу (-12.2%), так и в страны ближнего зарубежья (-12.8%). В результате выручка от поставок газа в Европу увеличилась только на 0.1% до 1.5 трлн руб.. Доходы от реализации газа в страны ближнего зарубежья потеряли почти 6%, опустившись до 202 млрд руб. Что же касается российского сегмента, то здесь рост поставок на 12.4% был частично компенсирован падением рублевых цен реализации (-1.4%). В итоге выручка от продаж на территории России выросла, составив 588 млрд руб. (+10.8%). Среди прочих статей доходов обращает на себя внимание рост выручки от продаж нефти и газоконденсата (+42.9%), от оказания услуг по транспортировке газа (+19.7 %), а также рост доходов электроэнергетического дивизиона (+8.3%). В итоге общая выручка Газпрома прибавила 7.4%, составив 4.6 трлн руб. Операционные расходы компании прибавили 2.8%. Причиной тому явилось снижение затрат на покупку газа (-14.2%) из-за укрепления рубля. Также стоит отметить, что компания продавала ранее добытый газ, что оказало положительный эффект на операционные расходы в размере 159 млрд рублей. Расходы на покупку нефти возросли на 21% по причине увеличения цен на нефть. Снижение расходов на транзит газа, нефти и продуктов нефтегазопереработки (-3%) связано со снижением курсов доллара США и евро по отношению к российскому рублю. Отметим, что значительный рост показали расходы по налогу на добычу полезных ископаемых (+44.3%), прежде всего, из-за увеличения нефтяного НДПИ. В итоге прибыль от продаж выросла почти на четверть, составив 696 млрд руб. Чистые финансовые доход составили 20 млрд руб. против доходов 317 млрд руб. годом ранее. Снижение данной статьи связанно с получением отрицательной курсовой разницы по кредитному портфелю в 6.7 млрд против положительной разницы в 294 млрд руб. годом ранее. Общий долг Газпрома с начала года вырос с 2.8 трлн руб. до 3.1 трлн руб., а его обслуживание обошлось компании в 38.7 млрд руб. (-26%). Добавим, что эта сумма меньше процентов к получению, составивших 65 млрд руб. (-13%). Доля в прибыли зависимых предприятий в отчетном периоде выросла в 1.5 раза до 84 млрд руб., что обусловлено увеличением чистой прибыли Сахалин Энерджи. В итоге Газпрому удалось зафиксировать чистую прибыль в размере 582 млрд руб., которая оказалась меньше показателя годичной давности на 18%. По итогам вышедшей отчетности мы пересмотрели в сторону увеличения прогноз чистой прибыли на текущий и будущие года, отразив амбициозные планы компании по добыче и продажам газа, а также скорректировав оценку отчислений по НДПИ в сторону понижения. см. таблицу http://bf.arsagera.ru/dobycha_pererabotka_nefti... На данный момент акции компании торгуются с P/E 2017 около 4 и за четверть собственного капитала, оставаясь одним из наших приоритетов в нефтегазовом секторе. ___________________________________________

|