artsiomheliy

в Прогноз рынка форекс от Артем Гелий –

05.12.2017, 02:01

Прогноз рынка форекс на 05.12.2017

0

0

Nester

в Обзоры рынков. –

05.12.2017, 01:56

Обзор-05.12.17 RTS,BR,EUR/USD,GOLD,Доллар Рубль,Сбербанк,Газпром.

0

0

Boris Fedotov

в Аналитика финансовых рынков | Борис Федотов –

05.12.2017, 00:00

Нефть потеряла поддержку и с опаской смотрит на США

|

С начала недели на графиках Brent и WTI прослеживается четкая нисходящая тенденция. Несмотря на все ожидания, долгожданный саммит участников ОПЕК+ не вызвал значительный рост нефтяных котировок. Сработало классическое правило финансового рынка «Покупай на слухах, продавай на фактах». В данном случае ожидание события намного сильнее поддерживало нефтяные котировки, чем само событие. Сразу после саммита ОПЕК участники рынка начали стремительно фиксировать прибыль. К тому же повод для этого был весьма значимый – количество активных буровых установок в США увеличилось на 2 единицы за неделю. Результат заседания ОПЕК+ оправдали ожидания рынка – соглашение о сокращении нефтедобычи было продлено до конца 2018 года. К тому же к нему должны присоединиться Ливия и Нигерия, которые ранее были освобождены от обязательств из-за военных действий, препятствующих производству в этих странах. Но, несмотря на обилие хороших новостей, в этой огромной бочке меда все же присутствует столовая ложка дегтя: члены ОПЕК и страны, не входящие в картель, договорились пересмотреть соглашение в июне. Инициатором этой поправки, вероятно, была Россия, которая до последнего не могла решить, стоит ли присоединяться к продленному пакту. Россияне не скрывали свое опасение по поводу того, что дорожающая нефть станет катализатором для активизации американских сланцевиков. И ведь эти опасения далеко не напрасны. За неделю, предшествующую Дню благодарения, количество активных буровых установок в США увеличилось на 9 единиц. В тот раз рынки проигнорировали достаточно сильный скачок буровой активности, поскольку «на носу» был саммит ОПЕК, и к тому же, из-за повреждения нефтепровода Keystone транзит нефти из Канады в США был приостановлен. На прошлой неделе Baker Hughes зафиксировала увеличение работающих буровых установок в США всего на 2 единицы. Две – намного меньше, чем 9, но учитывая, что саммит ОПЕК позади, а нефтепровод Keystone снова функционирует, это стало поводом для развития нисходящей тенденции на графиках Brent и WTI. Сейчас нефть с опаской ожидает отчеты от API и Минэнерго США о запасах в американских нефтехранилищах. Факторов, которые поддержали бы нефтяные котировки в случае увеличения запасов, сейчас нет. Поэтому, если оба отчета покажут увеличение объемов черного золота за неделю, Brent уже до конца недели может опуститься к отметке $60 за баррель, а WTI – к $55 за баррель. Подробнее о том, как торговать сырьем на Форекс, Вы можете узнать из моих курсов по трейдингу на финансовых рынках. Зарегистрироваться на обучение Вы можете здесь: https://boris-fedotov.com/ |

0

0

FreshForex2004

в Прогнозы на финансовом рынке –

05.12.2017, 00:00

Евро уходит на коррекцию

|

События, на которые следует обратить внимание сегодня: 12.30 мск. Великобритания: Индекс PMI для сферы услуг за ноябрь (предыдущее значение 55.6; прогноз 55.2). 18.00 мск. США: Композитный индекс ISM для непроизводственной сферы за ноябрь (предыдущее значение 60.1; прогноз 59.2). EUR/USD: Покупаем пару по двум причинам. Во-первых, на долговом рынке наблюдается рост дифференциала доходности 10-летних государственных облигаций Германии и Соединенных Штатов, что является позитивным фактором для евро. Сейчас еще рано говорить о развороте тенденции в основной валютной паре, поскольку спрэд доходности по-прежнему составляет более 2%. В данный момент можно говорить о коррекционном движении по единой европейской валюте. Во-вторых, инвесторы на американском фондовом рынке начинают фиксировать прибыль по длинным позициям, что также позитивно для евро, как валюты фондирования. В лидерах падения в понедельник оказался индекс Nasdaq, в который входят бумаги с высоким мультипликатором P/E. Торговая рекомендация: Buy 1,1848/1,1820 и take profit 1,1890.

GBP/USD: Для британской валюты сегодня формируется позитивный фон. Первая причина для укрепления фунта - это позитивная макроэкономическая статистика из Великобритании. Markit Economics рапортует о росте деловой активности в производственной сфере и секторе услуг, что позволяет рассчитывать сегодня на выход позитивного релиза по деловой активности в секторе услуг. Во-вторых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании растет оп отношению к своим аналогам из США и Германии, что также будет оказывать поддержку фунту. На мой взгляд, сейчас не стоит рассчитывать на сильный рост британца, поскольку снижаются котировки нефти, что негативно для фунта ввиду сильной корреляции Brent и GBP/USD. Торговая рекомендация: Buy 1,3458/1,3420 и take profit 1,3510. USD/JPY: На сегодня формируется негативный фон для пары. На долговом рынке доходность 10-летних государственных облигаций Соединенных Штатов снижается по отношению к своим аналогам из Японии, что может оказать поддержку японской йене. Во-вторых, сегодня можно ожидать развитие нисходящей коррекции на ведущих мировых фондовых площадках, что в свою очередь вызовет приток капитала в йену, как валюту фондирования №1 в операциях carry trade. Сейчас пока рано говорить, что на американском фондовом рынке начался разворот. Падения котировок на американских биржах трейдеры ждут последние несколько месяцев, однако вместо этого мы увидели в декабре новый исторический максимум. Сейчас можно говорить именно о краткосрочной коррекции, поскольку реализации налоговой реформы Д. Трампом позитивно отразится на капитализации корпораций. Торговая рекомендация: Sell 112,70/113,00 и take profit 112,35.

Горячев Александр, аналитик компании FreshForex |

0

0

makshelty

в Блог Дмитрия Демиденко –

04.12.2017, 20:55

«Австралиец» готовит контратаку

Три события дня на Forex. 5 декабря |

0

0

MMI

в MMI - Macro Markets Inside –

04.12.2017, 16:50

Goldman Sachs оценивает Татнефть в 645 рублей за акцию – на 31% (!) выше текущей цены

|

Акции Татнефти сегодня подорожали почти что на 7%. Толчком к росту послужил отчёт Goldman Sachs от 1 декабря. Target price – 645 рублей по обычке и 560 рублей по префам. На мой взгляд, прогнозы, заложенные в модель, избыточно оптимистичны. Предпосылки в отношении дивидендов (70% от прибыли МСФО) – возможно, но не факт. В общем, смотрите, изучайте (выкладываю этот обзор). В чём согласен с аналитиками GS – Татнефть, действительно, наиболее интересная история в российской нефтянке, имеющая возможность платить высокие дивиденды и обладающая потенциалом роста. О том, что отчёт за 3-й квартал хороший, и просадку в акциях стоит рассматривать как buy opportunity, писал на прошлой неделе: Более подробно - на Телеграм канале MMI |

0

0

arsagera

в Блог УК Арсагера –

04.12.2017, 16:24

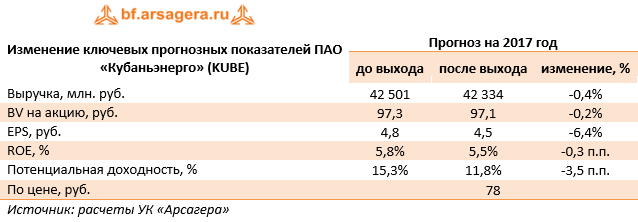

ПАО «Кубаньэнерго» (KUBE). Итоги 9 мес. 2017 г.: опережающий рост расходов.

|

Кубаньэнерго раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании снизилась на 0,9% - до 31 млрд рублей – на фоне падения доходов от техприсоединения почти в 6 раз (до 396 млн рублей). Выручка от передачи электроэнергии выросла на 3,5%, составив 30,5 млрд рублей на фоне приращения полезного отпуска и среднего расчетного тарифа. Операционные расходы показали положительную динамику близкую к 9%, достигнув 28,7 млрд рублей. Это произошло на фоне увеличения расходов на передачу электроэнергии (до 12,4 млрд рублей, +12,9%). В итоге операционная прибыль Кубаньэнерго сократилась почти вдвое – до 2,9 млрд рублей. Долговая нагрузка компании с начала года выросла на 2,3 млрд рублей – до 21,3 млрд рублей, что обусловило рост финансовых расходов. В итоге чистая прибыль снизилась почти в 3 раза, составив 949 млн рублей. По итогам внесения фактических данных, оказавшихся несколько ниже наших ожиданий, мы скорректировали прогнозы в части темпов роста тарифа и операционных расходов, что привело к снижению потенциальной доходности.

Отметим, что проводимая в текущем году допэмиссия по размещению 57,5 млн акций по цене 100 рублей за акцию была приостановлена эмитентом в ноябре этого года в связи с внесением изменений в решение о выпуске ценных бумаг. Акции компании обращаются с P/E 2017 порядка 17 и P/BV 2017 около 0,8 и не входят в число наших приоритетов. ___________________________________________

|

0

0

arsagera

в Блог УК Арсагера –

04.12.2017, 16:10

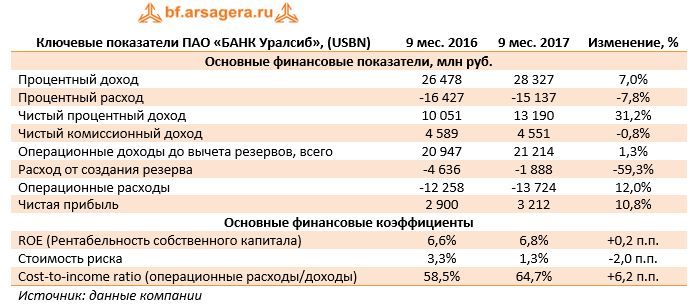

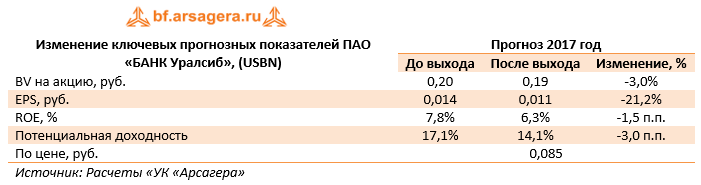

Уралсиб (USBN). Итоги 9 мес. 2017 г.: синергетический эффект пока не проявился

|

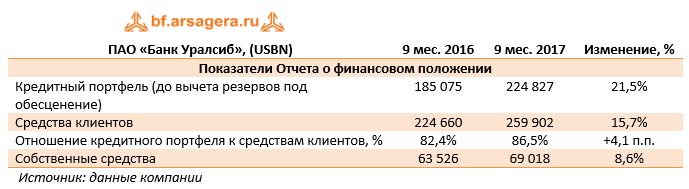

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Процентные доходы банка составили 28,3 млрд руб., продемонстрировав рост на 7,0%. В структуре процентных доходов была зафиксирована разнонаправленная динамика: доходы по кредитам клиентам сократились на 0,4% из-за уменьшения среднего размера кредитного портфеля, а доходы по ценным бумагам подскочили на 28,0%, что, в значительной степени, было обусловлено полученным от АСВ займом. Процентные расходы банка продемонстрировали существенное снижение (-7,8%) до 9,8 млрд руб., прежде всего, за счет существенного удешевления стоимости фондирования. В итоге чистые процентные доходы банка выросли на 31,2% до 13,2 млрд руб. Чистые комиссионные доходы остались практически на уровне прошлого года (4,5 млрд руб.). Расходы от создания резервов под обесценение кредитного портфеля в отчетном периоде уменьшились почти на 60,0% и составили 1,9 млрд руб. на фоне снижения стоимости риска с 3,3% до 1,3%. Операционные расходы банка продемонстрировали рост на 12,0% до 13,7 млрд руб., главным образом, из-за увеличения расходов на заработную плату. Также отметим, что банк в отчетном периоде создал резерв под обесценение прочих активов и прочих резервов на уровне 1,56 млрд руб. против 0,8 млрд руб. годом ранее.

В части корпоративных новостей стоит упомянуть завершение в мае 2017 года процесса присоединения Банка БФА к Уралсибу, что привело к отражению в отчетности единовременного дохода от выгодной покупки в сумме 790 млн руб. Завершением корпоративной реорганизацией объясняется и рост ключевых балансовых показателей объединенного банка (собственного капитала, кредитного портфеля, клиентских остатков на счетах). В итоге чистая прибыль банка выросла на 10,8% до 3,2 млрд руб. По итогам внесения фактических данных мы понизили свои прогнозы чистой прибыли банка на текущий и будущие годы, учтя более высокие административные расходы и повысившийся уровень отчислений в резервы.

Акции Банка Уралсиб торгуются с P/BV 2017 около 0,5 и в число наших приоритетов не входят. ___________________________________________

|

0

0

financemarker.ru

в Недооцененные компании –

04.12.2017, 14:47

Недооцененные компании: ВТБ обзор и рекомендации

|

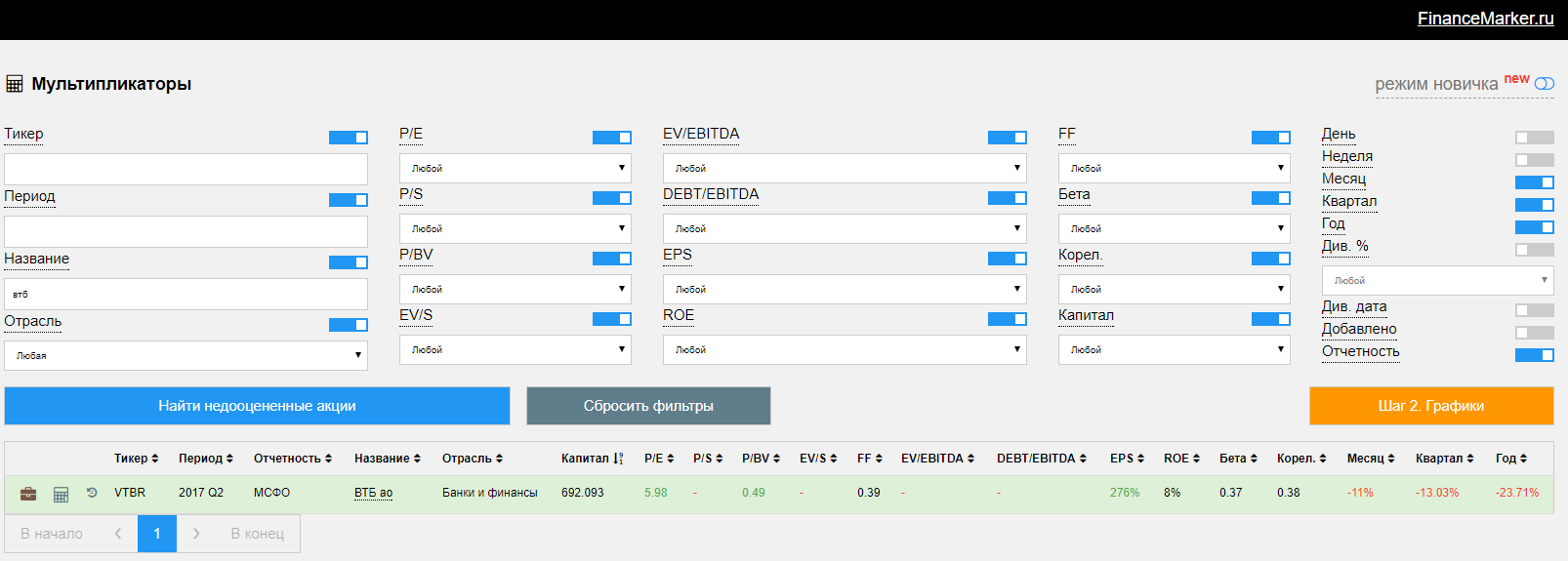

Добрый день! В сегодняшнем обзоре компания ВТБ, которую предложил Константин Шмаков в нашей группе ВК. Там вы можете голосовать за компании, по которым хотите увидеть инвестиционный обзор. Перейдем к обзору. 1. Мультипликаторы компании ВТБ.

По банкам мы не можем рассчитывать целый ряд мультипликаторов, поэтому с одной стороны анализ немного ограничен, но с другой стороны применимые мультипликаторы приобретают дополнительную ценность. Мультипликаторы у ВТБ в порядке, все значения в зеленой зоне и выглядят хорошо. Конечно рентабельность хотелось бы побольше (ROE = 8%). На что еще я сразу обратил здесь внимание - это на изменение цены с начала года, квартала и недели. Падение с начала года 23%. 2. Исторические значения мультипликаторов ВТБ

Исторические значения мультипликаторов значительно хуже текущих. В 2014 и 2015 году были отчеты с минимально прибылью, поэтому там такие критические показатели P/E. Тем не менее, сейчас ситуация значительно лучше. Получается, что акции упали, а мультипликаторы улучшились. С конца 2016 года капитализация компании упала на 200 млрд. 3. Первичные финансовые показатели ВТБ по итогам 1-полугодия 2017 года.

Вот как выглядят первичные данные отчета по МСФО за 1 полугодие 2017 года. Прибыль составила 58 млрд. За 9 месяцев прибыль составила 75 млрд., против 34 млрд. в прошлом году. (ссылка) 4. График компании ВТБ

А вот и сам график. Акции сейчас буквально провалились и торгуются намного ниже MA50 и MA200. Выглядит очень привлекательно. 5. Графический анализ ВТБ В этом уже регулярном разделе оценим в диаграммах динамику различных показателей компании. Дивиденды

Выручка и прибыль

Активы и обязательства

Очень неплохие результаты. Дивиденды регулярные, собственный капитал растет. 2014 и 2015 года были просто ужасными, но сейчас похоже дело налаживается и по итогам 2016 года мы уже увидели нормальную чистую прибыль. А за весь 2017 год она похоже будет в 2 раза больше. 6. Отраслевой анализ ВТБ (категория "Банки и финансы") Диаграмма недооцененности.

Рентабельность

На обеих диаграммах я специально выделил ВТБ и Сбербанк. Сбербанк рвет все возможные уровни и сейчас торгуется на исторических высотах, а ВТБ при этом упал с начала года на 23%. При этом по диаграммам ВТБ выглядит однозначно привлекательнее, хотя и уступает Сбербанку в рентабельности. ВТБ стоит половину своих активов, тогда как Сбербанк стоит в 1.5 раза дороже собственного капитала. По P/E ВТБ также лучше, а по итогам года прибыль видимо удвоится по сравнению с прошлым годом. Итоги по компании ВТБ По итогам обзора можно однозначно сказать, что ВТБ является сейчас недооцененным и очень привлекательным активом. Пока мы все радовались взлету Сбербанка, ВТБ упал почти на четверть и сейчас оказалася лучше чем Сбербанк. При этом компания также платит дивиденды. Как итог, мое лично мнение, компания сейчас интересна и я собираюсь купить ее акции. Однако риски тоже есть и главный из них, на мой взгляд, это застрять в акциях. Вспомните мой недавний комметарий по БСП - это на минуточку лучшая идея в секторе (Недооцененные акции: Банк Санкт-Петербург подробный обзор и рекомендации). Но не растет и все. И сколько можно сидеть в этой бумаге непонятно. Банковский сектор сейчас имеет явно не лучшую репутацию, а чтобы акции росли, надо чтобы инвесторы верили и покупали. Имейте это ввиду. Тем не менее, я готов попробовать еще раз (после неудачной попытки с БСП) и купить акции ВТБ. Подробную рекомендацию с указанием входа, цели и срока смотрите на financemarker.ru по PRO подписке. Спасибо. P.S. все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных. |

0

0

Быки по фунту держат кулачки

|

Пока доллар отыгрывает одобрение сенатом плана налоговой реформы, фунт ждет известий по Брекзиту. В целом американская валюта продолжает сохранять преимущество в парах с основными валютами, но ралли не получает продолжения, и уже в скором времени европейские валюты могут снова вырваться вперед, особенно «британец». Министр иностранных дел Ирландии Саймон Ковеней выразил надежду, что сегодня может быть достигнута договоренность по североирландской границе. И это воодушевляет, ведь еще совсем недавно чиновник говорил о недостаточном прогрессе в этом вопросе. Сегодня последний день, когда у Мэй есть шанс завершить согласование первого этапа соглашения о выходе, и премьер, осознавая все риски, вряд ли станет рисковать и может пойти на уступки, если того потребует европейская сторона. Недавно из ЕС поступили сообщения о том, что вероятность заключения соглашения по Брекзиту на данный момент составляет 50/50. Несмотря на такую высокую неопределенность, уже можно говорить о сформировавшихся условиях для согласования сделки и перехода переговоров на новый этап. Если сегодня все разрешится благополучно, фунт, в цену которого еще не заложен позитивный исход, может неплохо прибавить в цене. Также текущее давление на «британца» ослабло после публикации очередной порции благоприятной статистики – британский PMI в строительном секторе вырос максимальными за пять месяцев темпами, достигнув уровня 53,1 против прогноза 51,0. Недавняя волна покупок подбросила пару к отметке 1.35, пробой которой снова откроет путь к максимумам в районе 1.3550. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ |

0

0