Дорогобуж раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Отметим, что на площадке ПАО «Дорогобуж» в 2016 году было проведено техническое перевооружение цехов аммиачной селитры и азофоски, что привело к рекордному объему производства сложных удобрений.

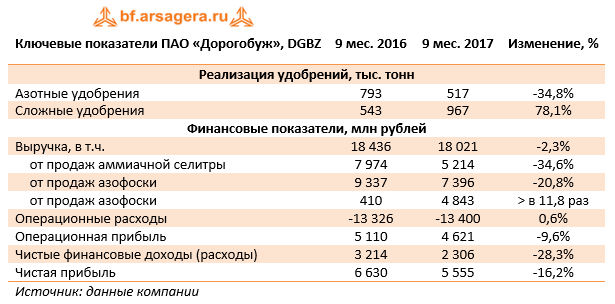

Выручка компании сократилась на 2,3%, составив 18 млрд руб. Доходы от реализации аммиачной селитры снизились на 34,6% до 5,2 млрд руб., доходы от продаж азофоски упали на 20,8%, составив 7,4 млрд руб. Это связано с увеличением продаж сухих смешанных удобрений, для производства которых использовалась аммиачная селитра и азофоска, а также снижением цен на данную продукцию. Выручка от продаж сухих смесей увеличилась почти в 12 раз ,что связано с техническим перевооружением и благоприятной конъюнктурой рынка.

Операционные расходы незначительно увеличились - до 13,4 млрд руб. (+0,6%). В итоге операционная прибыль сократилась на 9,6% до 4,6 млрд руб.

Во текущем году долговая нагрузка компании сокращалась стремительными темпами, и на конец отчетного периода составила символические 872 млн руб. (13,7 млрд руб. в начале года).

Финансовые доходы составили 3 млрд руб., в том числе проценты к получению – 2,5 млрд руб. При этом общая сумма финансовых вложений с начала года сократилась с 43,2 млрд руб. до 31,9 млрд руб. вследствие выплаты долга. Практически все вложения представляют собой выданные связанной стороне займы. В итоге чистые финансовые доходы компании составили 2,3 млрд руб. (-28,3%) Чистая прибыль компании в отчетном периоде сократилась на 16,2% до 5,55 млрд руб.

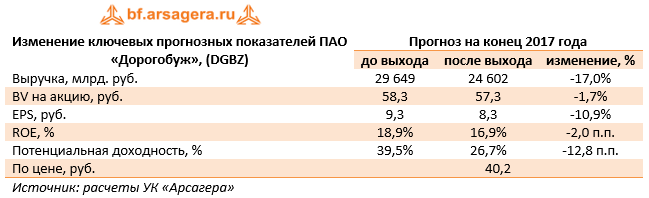

В целом отчетность компании вышла несколько ниже наших ожиданий за счет более низких цен реализации продукции и более низких объемов продаж азофоски. Говоря о перспективах, отметим достаточно высокий рост объемов производства сложных удобрений, а также происходящий сдвиг в структуре ассортимента реализуемой продукции (увеличение объемов реализации сухих смесей на фоне сокращения продаж аммиачной селитры и азофоски). В совокупности с внушительными доходами по финансовым вложениям указанные обстоятельства окажут поддержку прибыльности компании на фоне слабых цен на продукцию.

Напомним о неприятной новости для акционеров по линии корпоративного управления. Общее собрание акционеров в октябре текущего года приняло решение о делистинге акций предприятия. Акционеры вправе были требовать выкупа принадлежащих им акций в срок до 20 ноября 2017 г. Цена выкупа акции определена в 40,15 руб.

Акции Дорогобужа обращаются с P/E 2017 – 4,8 и P/BV 2017 около 0,7 и не входят в число наших приоритетов. Принимая во внимание факт делистинга акций, мы прекращаем аналитическое покрытие по данному эмитенту.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |