|

Итоги долгожданного заседания американского Центробанка можно назвать разочаровывающими в том плане, что рынок не получил однозначного посыла или четкого сигнала от монетарных властей. Отсюда и поведение валюты – в ответ на итоги заседания доллар ослаб, но затем скорректировался и сейчас находится под небольшим давлением. Фондовые активы были разочарованы все тем же отсутствием конкретики и ухудшением прогнозов по росту экономики страны. В текущем году ожидается рост ВВП за 2% вместо мартовских 2,2%, а оценка на 2017 год была понижена с 2,1% до 2%. Львиную долю неопределенности внесла фраза Дж. Йеллен о том, что на каждом заседании решение будет выноситься в режиме реального времени. Другими словами, ничего не будет решаться заранее и июль в аспекте повышения ставки не стоит сбрасывать со счетов. При этом глава ЦБ четко заявила о том, что текущее состояние экономики оправдывает лишь плавное повышение стоимости кредитования. Весьма противоречивые комментарии, в которых, однако, можно попытаться узреть зерно истины. Федрезерв решил воздержаться от излишней мягкости, дабы не навредить своему имиджу. Теперь рынки продолжат пребывать в тонусе, пытаясь разгадать запутанный посыл Центробанка. На наш взгляд, очевидно, что на следующем заседании мы не увидим второго раунда ужесточения денежно-кредитной политики. Это было бы слишком рискованно, учитывая короткий промежуток времени. К тому же, после того, как майский отчет по занятости, мягко говоря, «подкачал», власти пожелают увидеть не одно подтверждение дальнейшего улучшения ситуации на рынке труда. К слову, и здесь регулятор был неоднозначен, признав ухудшение показателей занятости, но при этом призвав не драматизировать общую ситуацию в этом сегменте экономики после майских цифр. На текущем этапе ясно одно – нужно отслеживать дальнейшие экономические сигналы. Уже сегодня такая возможность представится, поскольку Штаты публикуют важный отчет по инфляции. Если потребительские цены отразят замедление роста, шансы на нормализацию монетарной политики упадут, а давление на доллар усилится. Сегодня американская валюта обновила минимум сентября 2014 года в паре с иеной после решения Банка Японии по монетарной политике, который оставил ставку без изменений. Павел Салас, генеральный директор eToro в РФ и СНГ |

Федрезерв продолжает сбивать рынки с толку

Обращение к членам совета директоров ПАО «Группа ЛСР»

|

Документ содержит информацию о мерах по увеличению:

Кроме того, документ содержит предложения по внедрению системы вознаграждения членов Совета директоров и исполнительного менеджмента ПАО «Группа ЛСР». Кто мыОАО «Управляющая компания «Арсагера»: национальный инвестор, вкладывающий средства в отечественную экономику; автор ежегодного исследования, посвященного уровню корпоративного управления российских публичных компаний. Итоги данного исследования размещены в свободном доступе по ссылкеhttp://arsagera.ru/analitika/issledovanie_korporativnogo_upravleniya_v_rossii/analiz_sostoyaniya_korporativnogo_upravleniya/. УК «Арсагера» более 10 лет ведет профессиональную инвестиционную деятельность на рынке ценных бумаг. В своей системе управления капиталом мы опираемся исключительно на фундаментальные показатели бизнеса анализируемых нами эмитентов. В ходе проводимого анализа российского фондового рынка мы регулярно замечаем примеры иррационального поведения, как со стороны инвесторов, так и со стороны эмитентов. По состоянию на 23/03/16 под управлением компании находится пакет акций ПАО «Группа ЛСР» в размере 37 611 штук (0,037% уставного капитала). Наша цельМы являемся долгосрочными инвесторами и считаем своей целью повышать эффективность бизнеса российских публичных компаний. Мы взаимодействуем с руководящими органами большинства российских публичных компаний с целью обмена опытом и рекомендациями, направленными на оптимизацию и совершенствование Модели управления акционерным капиталом (МУАК). Мы считаем, что подобная форма сотрудничества будет выгодна как эмитентам, так и инвесторам. МУАК в акционерном обществе должна работать на благо бизнеса компании и в интересах всех акционеров, а также приводить к трансформации результатов деятельности компании в курсовую стоимость ее акций. Кроме того, мы глубоко убеждены в том, что в целях гармонизации интересов акционеров и менеджмента акционерного общества необходимым дополнением принципов МУАК является система вознаграждения ключевых органов управления обществом, направленная на четкую корреляцию выплат с доходами акционеров. Как следствие, чем грамотнее происходит управление акционерным капиталом в обществе, тем больше доходы как акционеров общества, так и членов Совета директоров и исполнительного менеджмента. Мы рассчитываем на понимание членов Совета директоров ПАО «Группа ЛСР» и выражаем надежду, что описанные рекомендации будут тщательно проанализированы и окажутся полезными компании. Для лучшего понимания сути предлагаемых нами практических действий прилагаем необходимые теоретические материалы:

РАЗДЕЛ 1. ОСНОВНЫЕ ПРИНЦИПЫ ВОЗНАГРАЖДЕНИЯ ОРГАНОВ УПРАВЛЕНИЯ АКЦИОНЕРНЫМ ОБЩЕСТВОМОбщие положения Система материального стимулирования в акционерном обществе позволяет акционерам и инвесторам судить о степени заинтересованности членов совета директоров и представителей менеджмента в повышении эффективности работы общества и роста его акционерной стоимости. Если доходы указанных лиц не коррелируют с успехами общества, то органы управления обществом теряют свою дееспособность, а деятельность компании может использоваться ими как источник личных доходов, в то время как акционеры не получат должной отдачи на свои вложения. Вознаграждение членов Совета директоров общества утверждается на общем собрании и, по сути своей, является результатом договоренности с акционерами общества. Со своей стороны, мы хотим предложить внедрение базовых принципов системы мотивации, основанные на положениях МУАК (так как источником выплаты вознаграждения членам Совета директоров является чистая прибыль). Основой построения механизмов материального стимулирования лиц, входящих в органы управления акционерным обществом, является их ответственность перед акционерами. Для акционеров важно одновременное выполнение двух условий:

Мы хотим особо отметить, что сам по себе рост курсовой стоимости акций общества или величина выплачиваемых дивидендов могут не являться критериями успешной работы общества, например, его основной деятельности.Часто причины курсовых колебаний акций могут быть вообще необъяснимы, так как задаются на вторичном рынке его участниками. Величина дивидендов в конкретном отчетном периоде также может не отражать фундаментальных успехов бизнеса общества (например, стать следствием продажи имущества), а в долгосрочном периоде, наоборот, причинить акционерам ущерб. Именно одновременное выполнение двух указанных выше условий говорит о здоровом состоянии общества, его устойчивости, стабильном развитии, а также о своевременном и полном отражении достигнутых результатов общества в курсовой стоимости его акций. Главный принцип определения вознаграждения лиц, входящих в органы управления акционерным обществом, – взаимосвязь между суммами выплачиваемого вознаграждения и показателями, на которые могут и должны влиять органы управления обществом, исходя из имеющихся у них полномочий. Различия в компетенциях совета директоров общества и его исполнительных органов определяют тонкости в конструировании механизмов определения их вознаграждения. Базой для расчета и источником выплаты переменной части вознаграждения может выступать чистая прибыль общества. Способы вознаграждения членов исполнительных органов управления обществом Вознаграждение лиц, входящих в исполнительные органы общества, должно содержать в себе две составляющих. Фиксированная часть определяется трудовым договором с обществом, заключенным с данным лицом. Переменную составляющую вознагражденияединоличного исполнительного органа и членов коллегиального исполнительного органа мы рекомендуем устанавливать в привязке к финансовым показателям компании (ROE, чистая прибыль), сместив акцент с величины рыночной стоимости акции и динамики дивидендных выплат на показатели внутренней стоимости общества (чистая прибыль, собственный капитал, выручка). Это обстоятельство связано с тем, что основная задача менеджмента согласно его компетенции – рост финансовых показателей общества (в отличие от Совета директоров, отвечающего за наличие и функционирование в обществе МУАК). Вместе с тем это обстоятельство не исключает возможности дополнительной мотивации лиц, входящих в исполнительные органы и отвечающих за основную деятельность общества. По инициативе крупных акционеров может быть организована опционная программа, которая будет распространяться на ключевых сотрудников. Важно отметить, что само общество в этом не должно принимать участия во избежание злоупотреблений. Стоит сказать, что перечень критериев эффективности качества работы исполнительных органов управления обществом не должен быть расширенным, равно как и не должно существовать привязки вознаграждения топ-менеджмента общества к валовым показателям (например, к доле рынка). Чрезмерное усложнение расчетов приведет к делению установленных критериев на основные и вспомогательные, многие из которых не имеют отношения к эффективности работы общества и доходам акционеров. Основные принципы выплаты вознаграждения лицам, входящим в состав исполнительных органов общества, должны быть закреплены во внутренних документах общества (Положение о генеральном директоре, Положение о правлении), утверждаемых общим собранием акционеров общества, и быть доступными для всех заинтересованных лиц. Способы вознаграждения членов совета директоров Акционеры общества, вложив свои средства в акции компании, вправе рассчитывать на то, что члены Совета директоров будут качественно выполнять свои обязанности, прикладывая для этого соответствующие усилия. Работа в совете директоров акционерного общества – это серьезный труд, который должен оплачиваться. Если члены Совета директоров (равно как и других органов управления обществом, в т.ч. ревизионной комиссии), работают безвозмездно, это является опасным сигналом для акционеров и инвесторов, так как причины такого поведения могут не совпадать с целями самих акционеров. Вознаграждение членов Совета директоров должно состоять из фиксированной части, отражающей его знания и опыт в сфере корпоративного управления и прописанной в Положении о совете директоров общества, и его переменной составляющей. При этом вознаграждение выплачивается пропорционально количеству очных присутствий на заседаниях совета директоров. Мы рекомендуем устанавливать фиксированную часть вознаграждения членам Совета директоров на уровне ниже, чем у представителей исполнительного менеджмента, отражая тем самым больший объем трудозатрат последних. В то же время переменная часть (как процент от чистой прибыли) для Совета директоров может быть установлена на более высоком уровне. В отличие от исполнительного менеджмента, задачей которого является поддержание благоприятной динамики ключевых показателей финансовой деятельности общества (чистая прибыль, рентабельность собственного капитала), Совет директоров отвечает за наличие в обществе МУАК. Основным критерием качества работы совета директоров общества является своевременная и полная трансформация экономических показателей деятельности общества в дивидендные выплаты и курсовую стоимость акций общества. Если соответствующей корреляции не наблюдается (то есть общество работает успешно, но в курсовой стоимости акций отражения это не находит), можно говорить об отсутствии в обществе МУАК или действий Совета директоров по ее исполнению; как следствие, работу Совета директоров общества акционеры должны признать неудовлетворительной. В этой связи главным критерием выплаты вознаграждения должна стать привязка основной доли выплат к конкретным критериям эффективности работы общества и доходам его акционеров. К числу таких показателей относятся рентабельность собственного капитала (ROE), динамика дивидендных выплат, рост курсовой стоимости акций общества. При этом особо отметим, что использование критерия курсовой стоимости акций является необходимым, но не достаточным условием для выплаты вознаграждения Совету директоров. Система вознаграждения должна быть сконструирована таким образом, чтобы не ставить указанное вознаграждение в зависимость только от котировок акций на вторичном рынке. Причина этого нами уже была отмечена выше: далеко не всегда котировки вторичного рынка являются следствием работы акционерного общества в целом и работы Совета директоров в частности. Вознаграждение членов совета директоров рекомендуется устанавливать исходя из динамики ключевых критериев, описанных выше. Наиболее правильным представляется плавающий размер вознаграждения, установленный в процентах от чистой прибыли и изменения рыночной (балансовой стоимости) одной акции общества. В то же время постоянную часть вознаграждения рекомендуется по возможности снизить, чтобы не отягощать нераспределенную прибыль излишними выплатами (согласно МУАК, основными способами распределения чистой прибыли являются возврат средств акционерам или инвестиции внутри общества). Основные принципы выплаты вознаграждения членам совета директоров общества должны быть закреплены во внутренних документах общества (положение о совете директоров общества), утверждаемых собранием акционеров, и быть доступными для всех заинтересованных лиц. Что касается количественного состава совета директоров, то здесь существует минимальная граница, установленная законодательством. Эта минимальная граница привязана к количеству акционеров общества. С увеличением числа акционеров в обществе автоматически растет и количественный состав совета директоров. Этот процесс также находится в зависимости от структуры акционеров общества: чем более она диверсифицирована, тем больший количественный состав совета директоров рекомендуется иметь обществу. При этом количественный состав совета директоров должен предусматривать не менее 7 мест. Если его значение находится на уровне минимальной отметки (законодательством предусмотрено не менее 5 мест), то возникает риск нарушения функционирования совета директоров, так как выбытие даже одного его члена нарушит требуемый законодательством порог и может привести к лишним транзакционным издержкам общества (проведение внеочередного собрания акционеров и формирование нового состава совета директоров). Важным фактором качественного корпоративного управления является определенность количественного состава Совета директоров общества, закрепленная в соответствующих внутренних документах (Положение о Совете директоров). Практику ежегодного определения количественного состава Совета директоров на Общем собрании акционеров мы считаем недопустимой, так как она лишает шансов миноритарных акционеров выдвинуть своих представителей в Совет директоров. Точно также нельзя одобрить и определение будущего вознаграждения вновь избранному Совету директоров, ибо распределение еще незаработанной прибыли противоречит предлагаемому механизму корреляции доходов членов Совета директоров и акционеров общества, а также полностью игнорирует риски неполучения обществом прибыли в отчетном году. Предлагаемый нами вариант системы вознаграждения ПАО «Группы ЛСР» А) Для исполнительного менеджмента Фиксированная часть вознаграждения исполнительного менеджмента является следствием двусторонних переговоров с советом директоров общества и закрепляется в трудовом контракте. Переменная часть вознаграждения может быть определена следующим образом: 0,15% от чистой прибыли (здесь и далее речь идет о чистой прибыли, рассчитанной по стандартам МСФО консолидированной финансовой отчетности) выплачивается за сам факт ее наличия (иными словами при отсутствии убытков в отчетном периоде). 0,25% от чистой прибыли дополнительно выплачивается в случае, если ROE общества в отчетном периоде превышает ориентир, установленный акционерами с точки зрения требуемой доходности (например, превысит двойную процентную ставку по государственным ценным бумагам или двойную ставку рефинансирования Центрального банка). 0,1% от чистой прибыли дополнительно выплачивается в случае, если рыночная стоимость (котировки акций) превышает расчетную стоимость компании, которая вычисляется как годовая чистая прибыль общества, умноженная на семь (данный коэффициент утверждается собранием акционеров, закрепляется в соответствующем положении и может быть определен в ином размере или вычисляться по формуле). При выполнении всех указанных условий переменная часть вознаграждения лиц, входящих в исполнительные органы управления обществом, может составить 0,5% от годовой чистой прибыли общества. Учитывая особенности акционерного законодательства России – отнесение вопроса о выплате вознаграждения исполнительному менеджменту к компетенции совета директоров – представляется разумным получение исполнительным менеджментом переменной части вознаграждения одновременно с членами Совета директоров общества. Б) Для Совета директоров Учитывая масштаб компании и объем консолидированной чистой прибыли, зарабатываемой ПАО «Группа ЛСР», фиксированная часть выплат Совету директоров общества может составлять 10 млн, рублей. Эта сумма выплачивается в течение года в равных долях каждому члену Совета директоров пропорционально количеству отработанных им заседаний. Переменная часть вознаграждения может быть определена следующим образом: 0,2% от чистой прибыли выплачивается за сам факт ее наличия (иными словами при отсутствии убытков в отчетном периоде). 0,2% от чистой прибыли дополнительно выплачивается в случае, если ROE общества в отчетном периоде превышает ориентир, установленный акционерами с точки зрения требуемой доходности (например, превысит двойную процентную ставку по государственным ценным бумагам или двойную ставку рефинансирования Центрального банка). 0,6% от чистой прибыли дополнительно выплачивается в случае, если рыночная стоимость (котировки акций) превышает расчетную стоимость компании, которая вычисляется как годовая чистая прибыль общества, умноженная на семь (данный коэффициент утверждается собранием акционеров, закрепляется в соответствующем положении и может быть определен в ином размере или вычисляться по формуле). При выполнении всех указанных условий переменная часть вознаграждения лиц, входящих в Совет директоров общества, может составить 1% от годовой чистой прибыли общества. Конкретные цифры могут различаться в разных компаниях, равно как и требования акционеров к минимальному значению ROE. Следует, однако, отметить, что границы желаемого акционерами ROE не должны изменяться волюнтаристски, а четко коррелировать с уровнем процентных ставок в экономике. Такая же ситуация и с оценкой капитализации компании через количество чистых прибылей. Сами же проценты вознаграждения от чистой прибыли зависят, прежде всего, от масштабов деятельности общества и, как следствие, абсолютного размера чистой прибыли. Указанные механизмы могут быть вынесены на утверждение Общего собрания акционеров как самим советом директоров, так и крупными акционерами общества. Данные условия работы должны быть закреплены в Положении об исполнительном органе и в Положении о Совете директоров соответственно. Меняться данные условия могут только акционерами, так как фактически являются предложениями условий работы членам ключевых органов управления обществом – исполнительному менеджменту и совету директоров. РАЗДЕЛ 2 ПРЕДЛОЖЕНИЯ ПО ВНЕДРЕНИЮ В ОБЩЕСТВЕ ПРИНЦИПОВ МОДЕЛИ УПРАВЛЕНИЯ АКЦИОНЕРНЫМ КАПИТАЛОМ1. Исходные параметры ПАО «Группа ЛСР» - одна из ведущих российских интегрированных компаний в сфере производства стройматериалов, девелопмента и строительства. Компания ведет успешную операционную деятельность, ежегодно увеличивая собственный капитал. В планах компании – достижение лидирующих позиций среди промышленно-строительных групп России по капитализации. В таблице 1 приведены результаты деятельности ПАО «Группа ЛСР» за 2 последних года, а также прогноз финансовых показателей на 2016 и 2017 гг., составленный аналитическим подразделением УК «Арсагера». Таблица 1. Собственный капитал ПАО «Группа ЛСР», результаты и прогнозы деятельности. см таблицу http://bf.arsagera.ru/stroitelstvo_nedvizhimost... |

Технический анализ акций ММК.

|

Анализ акций ММК напрашивался давно. Компания, которая входит в число крупнейших мировых производителей стали не может быть не рассмотрена в качестве возможностей для инвестирования в эту компанию. Давайте сначала быстро пробежимся по истории Магнитогорского металлургического комбината. В январе 1929 года после разведанных и доказанных запасов руды, было начато строительство ММК в уральской степи на голом месте. И всего через три года в январе 1932 года была запущена первая доменная печь. Во время Великой Отечественной войны, переориентировавшись на выпуск броневой стали, комбинат очень помог фронту. Непрерывно развиваясь и совершенствуясь, Магнитогорский металлургический комбинат в наши дни является одним из лидеров предприятий черной металлургии в России. Но конечно, для принятия решения о включении бумаги в инвестиционный портфель маловато знаний истории, необходим технический и фундаментальный анализ. Технический анализ покажет всю картину, историю акций комбината выраженную в графиках с момента выхода на биржу. Начнем конечно с графиков месячного таймфрейма. Открыв торги в июле 2006 года по цене 19,695 рублей за акцию, к концу 2007 года цена выросла почти в два раза: до 35 рублей в моменте. Естественно последовала коррекция, без которой невозможен и дальнейший рост в акциях. Он и последовал. Но пришло время кризиса 2008. Компании, прошедшие этот кризис, можно считать очень крепкими, так сказать кризисоустойчивыми. Вот и ММК выдержав шторм, с котировками упавшими до 4,5 рублей за акцию, начал восстанавливаться, буквально через три месяца нахождения на дне. |

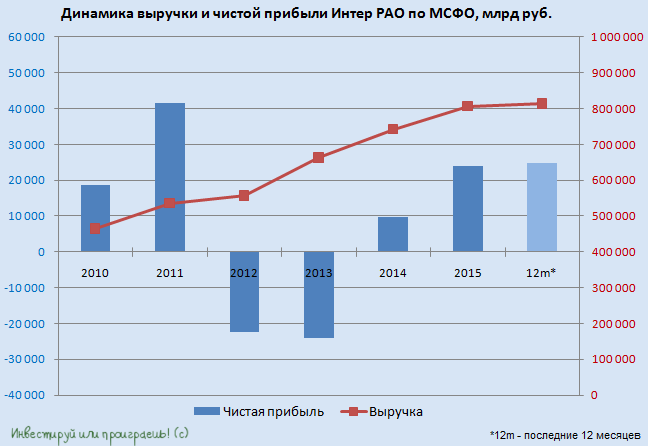

Интер РАО: все только начинается

|

Интер РАО раскрыла финансовые результаты за 1-й квартал 2016 года, которые возвестили о росте чистой прибыли компании почти на 6% и увеличении EBITDA более чем на четверть.

Более 60% доходов Интер РАО принес сбытовой сегмент, который в 1-м квартале продемонстрировал рост на 13,2%, показав результат в 139,0 млрд руб. Это связано как с увеличением отпуска электроэнергии из-за относительно низких температур в начале текущего года, так и с ростом отпускных цен для потребителей на фоне роста клиентской базы. Второй по значимости сегмент компании, представленный генерацией, нарастил доходы всего на 2,9%, до 55,5 млрд руб. Во многом это стало возможным благодаря деятельности подсегмента теплогенерации, в который входят ТГК-11 и Башкирская генерирующая компания. В сумме они принесли Интер РАО около 24,4 млрд руб. (+9,6% г/г), получив ощутимую поддержку в виде повышения тарифов на тепло в регионах присутствия. А иначе пришлось бы констатировать падение доходов в генерирующем сегменте, ведь из-за ремонта двух энергоблоков Пермской ГРЭС подсегмент электрогенерации не досчитался в отчетном периоде почти 2% выручки и довольствовался результатом в 31,1 млрд руб.

В свою очередь, трейдинг и зарубежные активы, которые в последние годы демонстрировали двузначный рост выручки, на сей раз зафиксировали ее снижение на 17,1% и 39,3%, до 19,1 млрд и 9,6 млрд руб. Негативное влияние на трейдинговые операции оказало сокращение объема экспортных поставок по ключевым направлениям (Финляндия, Китай, Казахстан) в связи с изменением рыночной конъюнктуры, а также вследствие окончания действия договора о поставках электроэнергии на Украину. Что касается зарубежных активов, то главная причина сокращения доходов здесь кроется в реализации пакетов активов в Армении.

Совокупная выручка Интер РАО с января по март поднялась на 3,66%, до 224,4 млрд руб. При этом операционные расходы прибавили лишь чуть более 1%, составив 204,5 млрд руб. Их динамика могла быть и отрицательной в связи с жестким контролем над затратами на топливо, сократившимися на 13,9%, до 34,4 млрд руб., если бы не возросшая на 16,1%, до 58,3 млрд руб., плата за услуги по передаче электроэнергии из-за ее большего потребления и повышения тарифов на ее передачу. В любом случае операционная прибыль компании и без этого увеличилась почти на четверть, достигнув 21,3 млрд руб.

Финансовые статьи отчетности с учетом доли в прибыли ассоциированных и совместных предприятиях общей позитивной картины не испортили. Чистые финансовые доходы холдинга оказались чуть ниже 400 млн руб., а чистая прибыль Интер РАО выросла с 16 млрд до 17 млрд руб. EBITDA повысилась более чем на четверть, достигнув 31,8 млрд руб. Основной вклад в этот показатель внесла прежде всего российская генерация, благодаря вводу блока N9 в рамках ДПМ на Черепетской ГРЭC, а также переаттестации ранее пущенных в эксплуатацию блоков.

Результаты компании рынок приветствовал обновлением трехлетних максимумов по ее акциям. Особенно порадовали биржевых игроков опережающие темпы роста EBITDA по сравнению с выручкой, что позитивно отразилось на рентабельности по этому показателю, достигшей 14,2%. Благодаря практически отсутствующей долговой нагрузки (NetDebt/EBITDA<0,1x) и серьезной рыночной недооценке, бумаги Интер РАО даже после значительного удорожания последних месяцев не исчерпали потенциал роста. Напомню, что стратегия Интер РАО до 2020 года нацелена на развитие бизнеса преимущественно в Российской Федерации. Именно с этим можно связать недавнюю продажу доли в грузинской Мтквари энергетика консорциуму международных инвесторов. Впрочем, у холдинга есть и внутрироссийские новости, касающиеся крупнейшей сделки в отечественной электроэнергетике за последние пять лет. В мае Интер РАО наконец договорилась с Евросибэнерго о продаже 40,3% акций Иркутскэнерго за 70 млрд руб. Главной же темой переговоров оставались дивиденды. Определенность в этом вопросе появилась, и выплаты, на которых настаивал энергохолдинг, включены в цену сделки с Евросибэнерго. Рекомендация по акциям Интер РАО — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

НМТП начал год многообещающе

|

НМТП опубликовал финансовые результаты за 1-й квартал, в которых зафиксирован почти трехкратный рост чистой прибыли год к году.

Грузооборот компании увеличился за отчетный период почти на 4%, перешагнув отметку в 37 млн тонн. Главный вклад в показатель внесли наливные грузы, перевалка которых составила 28,8 млн тонн. Наиболее высокими темпами увеличивалась перевалка навалочных грузов: ее объем вырос более чем на четверть, до 3,3 млн тонн. В том числе отгрузка зерновых повысилась на 25%, до 1,7 млн тонн, а перевалка руды и железорудного концентрата поднялась более чем вдвое, приблизившись к700 млн тонн. Скромным ростом на 2% отметились генеральные грузы, перевалка которых составила 3,6 млн тонн. Объем контейнерных перевозок вырос на 13%, до 1,3 млн тонн.

Доходы НМТП с января по март увеличились на символические 0,7%, до $221,3 млн. Выручка от стивидорных услуг выросла на 3,1%, до $172,4 млн. Денежные поступления от оказания дополнительных услуг порта, флота и других сократились на 8,5%, 0,7% и 43,8% соответственно.

Позитивным моментом отчетности стоит назвать снижение себестоимости услуг на 21%, до $43,6 млн, главным образом за счет почти трехкратного сокращения затрат на топливо для перепродажи и собственного потребления до $4,6 млн. Благодаря этому валовая прибыль группы за первые три месяца текущего года увеличилась на 8%, до $177,7 млн. Также порадовали коммерческие, общехозяйственные и административные расходы, сократившиеся на 7,1%, до $8,2 млн, в основном за счет снижения затрат на заработную плату до $3,5 млн, что оказалось на 14% ниже прошлогоднего показателя. Вместе с тем обесценение ограниченных в использовании денежных средств во Внешпромбанке лишило компанию $18,3 млн и привело к падению операционной прибыли на 3%, до $151,3 млн.

За отчетный период доходы компании от курсовых разниц составили $116,1 млн против убытков в $53,7 млн в аналогичном периоде 2015 года. В результате чистая прибыль НМТП увеличилась почти втрое, превысив $200 млн. EBITDA стала выше на 14%, достигнув $192 млн, рентабельность по ней составила 86,7% против 76,6% годом ранее. Чистый долг НМТП с января по март 2016 года снизился на 9,3%, до $1,3 млрд. За счет двукратного повышения объема денежных средств, достигших $238,7 млн, соотношение чистый долг/LTM EBITDA сократилось до 1,87х, против 2,14х годом ранее, что является допустимым уровнем.

Финансовые результаты НМТП за 1-й квартал оказались лучше средних ожиданий аналитиков, поэтому рынок отреагировал на ее публикацию покупками акций компании. Это неудивительно, учитывая их текущую рыночную недооценку по мультипликатору EV/EBITDA, а также все большие сомнения в разделении активов между НМТП и Транснефтью, о котором в последнее время говорится все меньше. На сегодняшний день акции НМТП являются одной из самых интересных идей в российском транспортном секторе. Несмотря на многократный рост в течение последних полутора лет, они сохраняют потенциал для дальнейшего движения вверх. По итогам 1-го квартала компания может выплатить дивиденды в размере 5,2 коп. на акцию, что означает доходность около 1,3% в текущих котировках. В случае дальнейшего снижения долговой нагрузки наращивать данные выплаты, как обещает менеджмент НМТП, будут расти. Рекомендация по бумагам компании — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

Торгуем CME: анализ сектора агрокультуры

|

Начало лета для ряда крупных инвестиционных фондов и агропромышленных компаний означает одно – конец посевов зерновых. Исходя из этого предлагаю рассмотреть ведущие активы аграрного рынка, который торгуется на Чикагской товарной бирже (CME). Общая картина:За последний месяц стоимость таких активов, как пшеница (+3.68%), кукуруза (+10.08%), соевые бобы (+10.63%), кофе (+3.30%), какао бобы (+7.01%) и сахар (+16.19%) продемонстрировали глобальный рост (рис.1). Рост агрокультурного сектора вызван оптимистичными отчетами от USDA, в котором департамент отнес состояние посевов к «отличным», нежели в прошедших лет. К тому же, по метеосводкам на весь июнь в северной и южной части Америки ожидается благоприятная погода для аграрного сектора.

Рис.1. Рост стоимости аграрных активов с мая по июнь Разберем более подробно.

Пшеница (+3.68%) По состоянию на 12 июня, согласно отчету USDA, состояние пшеницы с пометкой «отлично» оценивается в 12% от всех посевов. В среднем за 5 лет это значение не превышало 8%, а сейчас целых 12%. Безусловно, это рекорд за последний десяток лет! Состояние «хорошо» находится на отметке в 50%, а в прошлом году на эту дату составляло всего 38%. Общий объём посева составил 91%, и этот показатель выше аналогичных результатов ранее: 89%. Следует отметить, что уже идет сбор озимой пшеницы. 11% из посевов уже собрали. В целом качество пшеницы превысило прогнозы и Эль-Ниньо абсолютно не навредил. Учитывая это, фундамент для роста довольно-таки силён: за высшее качество производители будут просить больше денег, учитывая неизменность спроса и предложения на рынке. С технической точки зрения, стоимость золотого зерна возвращается в канал после «выстрела» в начале июня. Ряд технических индикаторов (MACD, AO, MA) демонстрирует сигналы на продажу. Резонней всего будет дождаться коррекции и покупать зерно при первых же сигналах по более выгодной цене, чем сейчас.

Рис.2. Динамика стоимости пшеницы, D1

Кукуруза (+10.08%) Как и пшеница, состояние посевов куда выше прогнозов и нормативов прошлых лет. Так сегодня уже засеяно 99% популярного на территории США зерна. Стоит отметить что в среднем с 2011 по 2015 года этот показатель составлял всего 92%. Рост спроса, со стороны потребителя США, отличное состояние агрокультуры стали драйвером роста для зерна. Банально но просто. Зерно сейчас довольно таки перекуплено и идеальным сценарием является снижения к прошлому локальному максимуму, который к тому же находится на психологическим уровнем (400). Пересечение линии MACD линии Signal, переход гистограмм ниже 0, а также снижение АО являются подтверждающим сигналом к нашей цели. Рис.3 Динамика стоимости кукурузы, D1

Соевые бобы (+10.63%) Бобы также бьют рекорды. 92% уже засеяно против среднего значения в 87%. Состояние куда лучше, чем год назад: 62% в состоянии «хорошо» против 56% годом ранее. В прочем уже ничего нового. Все те же факторы. Да вот только рост начался еще задолго до этого и достиг пика 2014 года. Каких-либо перспектив сейчас нет. На неделях вырисовывается «пуш-сигнал» на продажу, так что следует подождать и рассчитывать на закрытие недельной свечи.

Рис.4. Динамика стоимости соевых бобов, W1

Кофе (+3.30%) Оставляем в покое отчетность USDA и переключаемся на Бразилию. В случае с кофе, цены растут как раз из-за отсутствия каких-либо «благих» новостей. Низкий урожай провоцирует Бразилию раскупоривать запасы. Уменьшение предложения провоцирует рост кофе, пускай и небольшой, но всё же рост. В силу вступают и экономические законы. Напомню, что Бразилия активно девальвирует свой реал, обесценивание которого и провоцирует предприятия к увеличению уровню продаж со склада. Это и является фактором удержания кофе от более сильного роста. Пробитие верхней границы канала, в котором актив был более чем 1.5 года, является сигналом на покупку от фрактала на недельном графике. К тому же, остальные индикатора «рисуют» покупку актива. Но, советую дождаться закрытия недели и по итогах принимать решения, чтобы иметь понимание ложный пробой или сигнальный.

Рис.5. Динамика стоимости кофе, W1

Какао бобы (+7.01%) Еще с 2012 года на рынке «сладких бобов» наблюдается снижение спроса на бобы, но при этом рост на сам какао-порошок. То есть снижение импорта на бобы -> увеличение поставок порошка -> рост стоимости какао ввиду сокращения предложения на рынке. Спрос же в свою очередь с каждым годом растет, ведь производство сладостей довольно быстро развивается. С технической точки зрения это пожалуй лучший актив на покупку даже от текущих цен. Стоимости характерен «восходящий тренд» где, начиная с 2016 года, каждый лоу выше предыдущего, как и каждый хай. Пробитие MA, линий Alligator и дивергенция на АО служат уверенностью в росте какао бобов к отметке в 3400.

Рис.6. Динамика стоимости какао бобов, W1

Сахар (+16.19%) Рекордсмен нашего списка. Расписывать не стану, а наведу свой прогноз по данному сырью, который делал в апреле. Цель достигнута, а перспектив дальнейших нет. Дисбаланс между спросом и предложением, который я наводил в анализе, сохраняется, а вот поиск потенциала роста сейчас будет больше напоминать рулетку. Стоит дождаться коррекции и после уже покупать.

Рис.7. Динамика стоимости сахара, D1

Резюме:Сырье растет. Растет довольно быстрыми темпами. Рекомендую пронаблюдать сейчас за данными активами и найти более «вкусные» точки для входа, так как в целом рынок выглядит «бычьим». Если у кого-то есть свои мнения по этому поводу, анализ или прогнозы – делитесь, будем рассматривать. |

Неужели Brexit сильнее ФРС?

|

На финансовых рынках наблюдаются удивительные движения. С трепетом ожидавшиеся решения ФРС по поводу перспектив экономики и ставки оказались очень осторожными. Впрочем, рынок был вправе ожидать этого. Девизом момента стали слова Джанет Йеллен ; «Осторожность является ещё более уместной». Указано на недостаточную надёжность роста на рынке труда, снижены прогнозы по ВВП, вновь появились опасения внешних рисков. Уже шесть членов Федрезерва (в марте был лишь 1) теперь планируют только одно, а не два повышения ставки в 2016 году. Это, очевидно, консенсус в ФРС, тем более что за него явно выступает и Джанет Йеллен. Таким образом, даже при дежурном оптимизме по поводу долгосрочных перспектив страны, позиция Феда не располагает к жёсткости и покупкам доллара. Американская валюта адекватно отреагировала снижением индекса доллара DX с 95 до 94,4 п. И образовала на графике индекса «треугольник» - техническую фигуру неопределённости, когда не обновляются ни максимумы, ни минимумы цен. Очевидно, в ближайшее время нас ждут его колебания в узком диапазоне 94-95 пунктов. Это означает, что и основные валюты не выходят из своих локальных коридоров. За одним очень важным исключением. Японская йена отреагировала на то, что Банк Японии оставил без изменения денежную политику. Многие ожидали, что он пойдёт на дополнительные меры стимулирования, увеличит сумму дополнительного выпуска денег для вложений в экономику. Этого не произошло, и пара USD/JPY свалилась от 106 к 104. Принципиально, что она ушла ниже глобальных минимумов не только текущего , но и 2015 года, к уровням августа 2014 г. И здесь есть одно исключительно важное обстоятельство, общее для всех финансовых рынков. В последние дни над ними нависает опасная тень Brexit - выхода Великобритании из Евросоюза, что может резко негативно отразиться не только на Британии и Европе в целом, но и на всей мировой экономике. Подспудно эти опасения видны и в риторике ФРС. В таких условиях растут цены на защитные инструменты, каковыми выступают йена , золото. Поэтому они резко обновляют максимумы (золото пробило вверх уровень 1300 дол. за унцию). А с другой стороны, опасность Brexit уменьшает цены на рисковые активы, такие как нефть. . И в результате мы видим редкое явление - одновременное снижение и доллара (из-за ФРС), и нефти. Хотя обычно они - в обратной зависимости. Удивительно, но нефти не помогает ни падение доллара, ни данные о сокращении и запасов в США на 0,93 млн. барр., и добычи с 8745 до 8716 млн барр. в сутки. Эти цифры, опубликованные вчера Минэнерго США, не привели к повышению котировок чёрного золота. Фьючерсы Brent опустились к уровню сильной поддержки $48,5-48,7. Таким образом, для углеводородов Brexit оказался сильнее ФРС. Такое положение означает двойственность для российской валюты. С одной стороны, ослабление доллара и рисков повышения ставки ФРС - явный позитив для укрепления рубля. Но снижение нефтяных котировок давит на него в другую сторону. Поэтому, очевидно, в ближайшее время сохранится диапазон его движения 64,7 - 66 руб/дол. Индекс ММВБ, пребывая в такой же двойственности, на наш взгляд, пока останется в диапазоне 1880-1900 п. Марк Гойхман, аналитик TeleTrade |

Прогноз рынка форекс на 16.06.2016

|

Спасибо за внимание! |

Д. Йеллен сделала неожиданное заявление

|

События, на которые следует обратить внимание сегодня: 06.00 мск. Япония: Решение по процентной ставке Банка Японии за июнь (предыдущее значение -0.10%; прогноз -0.10%). 11.30 мск. Великобритания: Изменение объёма розничной торговли с учетом затрат на топливо за апрель (предыдущее значение 1.3% м/м; прогноз 0.3% м/м). 14.00 мск. Великобритания: Решение по основной процентной ставке Банка Англии за июнь (предыдущее значение 0.50%; прогноз 0.50%). 15.30 мск. США: Индекс потребительских цен за май (предыдущее значение 1.1% г/г; прогноз 1.1% г/г). EUR/USD: Вот и состоялось главное событие недели и самое время подвести итоги. Итоги явно неоднозначные. Во-первых, руководство ФРС США оставило срединный прогноз по учетной ставке на 2016 год на уровне 0,875%, т.е. в течение года может быть два повышения ставки. Хорошо это или плохо? Рынок это учел еще в марте и сейчас не следует ожидать негативной реакции на это событие. Во-вторых, был понижен прогноз по ВВП с 2,2% до 2%. Это уже негативный сигнал для американской валюты и местного фондового рынка. В-третьих, было указано на ускорение роста после спада в первом квартале, а также на увеличение заработных плат. В-четвертых, FED повысил прогноз по инфляции на текущий год с 1,2% до 1,4%. Этот фактор уже позитивный для доллара. И наконец, Д. Йеллен, в ходе пресс-конференции, заявила о том, что риск выхода Великобритании из Е.С. являлся одним из факторов, определивших решение не повышать учетную ставку. Однако, глава ФРС добавила, что комитет может с легкостью отреагировать на неожиданное ускорение инфляции и повысить ставки! Теперь самое интересное. Релиз по инфляции нас ожидает уже сегодня, во второй половине дня. Рост доходов населения способствует увеличению потребительских расходов (отчет по розничным продажам), что на фоне 8,7% роста цен на бензин указывает на увеличение показателя CPI. Позитивные данные по инфляции заставят рынок вспомнить вчерашнюю риторику Д.Йеллен. Таким образом, первую половину дня лучше не торговать и сфокусироваться именно на данных по инфляции, которые будут опубликованы в 15,30 мск. На этом фоне, во второй половине дня следует открывать позиции Sell на росте котировок в область 1.1290/1.1330 и фиксировать прибыль на отметке 1.1200. GBP/USD: Британская валюта изо всех сил пытается продемонстрировать силу, однако, на мой взгляд, этот краткосрочный рост котировок необходимо использовать для наращивания позиций Sell. Во-первых, сегодняшний релиз по розничным продажам не сможет порадовать инвесторов сильными данными на фоне “высокой базы” начала текущего года. За первые четыре месяца показатель Retail Sales вырос на 2,6%, против роста на 0,79% годом ранее. Индикатор потребительской уверенности от Gfk в мае находился в отрицательной области, что также указывает на выход данных хуже консенсус-прогноза. Во-вторых, с момента последнего заседания Банка Англии доходность 2-х летних государственных облигаций, которая тесно коррелирует с учетной ставкой, снизилась на 5 б.п., что не позволяет рассчитывать на позитивную риторику монетарных властей. Риски выхода Британии из Е.С усиливаются с каждым днем, и Банк Англии будет вновь говорить о надвигающейся угрозе в форме сильной рецессии экономики. В-третьих, рынок нефти накануне просел более, чем на 2%, что также традиционно является медвежьим сигналом для пары GBP/USD. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 1.4200/1.4250 и фиксировать прибыль на отметке 1.4090. USD/JPY: Эта неделя богата на заседания центральных банков. Рано утром свои итоги по кредитно-денежной политики огласит Банк Японии. Председатель банка Х. Курода в минувшем месяце говорил о том, что не стоит ожидать от монетарных властей новых стимулирующих мер, поскольку нужно время, чтобы был эффект от смягчения политики в январе. Инвесторы также не ожидают новых мер от монетарных властей: доходность 2- летних государственных облигаций, хоть и находится возле минимального уровня текущего года (-0,28%), однако перед заседанием этот уровень не обновлен. На мой взгляд, сейчас Банк Японии продолжит занимать выжидательную позицию и в случае усиления рисков (если Brexit реализуется на практике), может пойти на новые меры. Brexit вызовет новую волну распродаж рисковых активов и сильное укрепление йены, которое нежелательно для Банка Японии. Поскольку сейчас до конца еще не ясно, что будет на референдуме 23 июня, то монетарные власти спешить тоже не будут. Американский фондовый рынок накануне негативно отреагировал на заседание ФСР США, что сигнализирует о спросе на йену, как безопасный актив в первой половине дня. Однако, как было отмечено ранее, сегодня можно ожидать позитивных данных по инфляции в США, что окажет поддержку американской валюте. С учетом того, что пара находится в области минимального уровня текущего года - продавать опасно, но и покупать пока тоже рано. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 103,70 -105,00. Горячев Александр, аналитик компании FreshForex |

trader' soul

|

Цинизм и пофигизм победили чуткость и отзывчивость |