|

События, на которые следует обратить внимание сегодня: Не ожидается важной макроэкономической статистики EUR/USD: В течение дня не ожидается важной макроэкономической статистики и в этой связи, следует обратить внимание на динамику кредитных и фондовых рынков. На рынке долга доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из США и Германии, что увеличивает привлекательность инвестиций в европейские активы. В минувшую пятницу большинство ведущих мировые фондовые площадки завершили день в “зеленой зоне”, что является негативным фактором для евро, как валюты фондирования. Однако, на американском фондовом рынке день завершился в негативной области: в лидерах снижения был индекс Nasdaq, который просел на 0,92%. Поскольку Соединенные Штаты являются локомотивом мирового фондового рынка, то в начале недели можно вновь ожидать снижения “аппетита к риску”, что является позитивным фактором для единой европейской валюты. На этом фоне, в течение дня следует открывать позиции Buy на снижение котировок в область 1.1295/1.1255 и фиксировать прибыль на отметке 1.1350. GBP/USD: Поскольку сегодня не ожидается важной макроэкономической статистики из Великобритании и США, то ход торгов будет определяться тремя ключевыми факторами. Во-первых, динамика кредитных рынков указывает на снижение фунта: доходность 10-лентих государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии, что уменьшает привлекательность инвестиций в британские активы. Во-вторых, пятничный релиз от нефтесервисной компания Baker Hughes указывает на то, что нисходящая коррекция по нефти еще не завершена. Число буровых установок в США выросло на 9 единиц, что сигнализирует о росте объема добычи и является негативным фактором для котировок “черного золота”. Снижение стоимости нефти традиционно оказывает давление на фунт стрелингов. В-третьих, публикация новых опросов социологического мнения по референдуму в Великобритании, который намечен на 23 июня, также вызовет сильное изменение котировок. Этот фактор прогнозировать нельзя – его можно торговать только по факту выхода данных. Позитивные опросы окажут поддержку фунту, негативные напротив, воззовут новую волну распродаж. На этом фоне, в течение дня следует ожидать флэта в рамках диапазона 1,4500 -1,4600. USD/JPY: Пара полностью проигнорировала пятничный позитивный фон, что указывает на наличие сильный продавцов и сигнализирует о грядущем снижении котировок. Несмотря на рост “аппетита к риску” (спрос на акции и высокодоходные кросс-курсы), а также умеренно позитивную динамику кредитного рынка (расширение дифференциала доходности государственных облигаций США и Японии, что увеличивает привлекательность инвестиций в американские активы): пара USD/JPY в течение большей части дня была зажата в узком флэте 104,07 -104,37. Продавцы не дали быкам не единого шанса, и судя по всему, наращивали короткие позиции в этом флэте. Таким образом, уже сегодня можно ожидать выход из этого флэта в направлении минимума минувшей недели 103,54. На нисходящую тенденцию указывает и индекс страха S&P 500 VIX, который в пятницу продемонстрировал умеренный рост. На этом фоне, в течение дня следует открывать позиции Sell на росте котировок в область 104.70/104.95 и фиксировать прибыль на отметке 103.95. Горячев Александр, аналитик компании FreshForex |

USD/JPY во власти продавцов

В России в 19 веке банкиров за кредитную ставку в 12% могли посадить в тюрьму

|

"Быстрые деньги" в 6 раз беспощаднее старухи-процентщицы Достоевского Лайф изучил историю российского кредитного бремени и выяснил, когда были самые низкие процентные ставки по кредитам. Например, освобождённым в 1861 году крепостным было намного легче платить ипотеку, чем россиянам сегодня.

На днях глава Центробанка Эльвира Набиуллина выступила против запрета микрофинансовых организаций в России. Ранее законопроект о закрытии всех МФО был внесён в Думу группой депутатов. Несколько скандалов с участием коллекторов привели к разговорам о том, что кредиты под сотни процентов годовых надо если не запретить, то ограничить. Мы разобрались, когда в истории России были самые низкие годовые ставки по кредитам, за какой процент ростовщик рисковал угодить в тюрьму и как возвращали долги. Сравнение процентных ставок по кредитам Древняя Русь 18 век 19 век нач.20 Вторая половина 20века СССР Современность Кредит не более 20% 5-6% 3 - 12% 0-8% 15-25% Ипотека отсутствует 5-6% 7,5-8,5% 0-3% 11-16% Микрокредит не более 20% 12-20% не более 12% нецелевой кредит наличными 8% 360-720% Первый банк в России появился в правление Елизаветы Петровны. Это был Дворянский заёмный банк, основанный в 1754 году. Его клиентами были исключительно дворяне, которые...... |

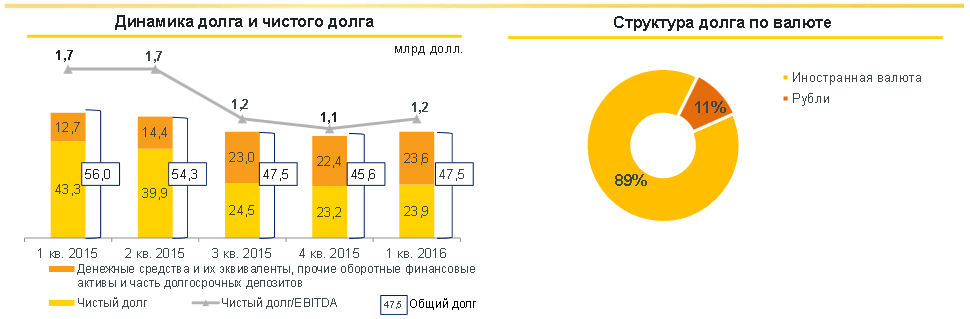

У Роснефти есть туз в рукаве

|

Роснефть довольно слабо отчиталась по МСФО за 1 квартал 2016 года, сообщив о сокращении выручки более чем на 20% и падении чистой прибыли на три четверти.

Добыча углеводородов в отчетном периоде осталась близкой к прошлогоднему показателю и составила 5,208 млн баррелей в сутки. Продажи нефтепродуктов в натуральном выражении сократились сразу на 5%, до 22,7 млн тонн, а объемы реализации нефти выросли на 7,1%, до 30,1 млн тонн. Негативной оставалась и конъюнктура на рынке черного золота: цены на него упали на 28,4%. Неблагоприятно отразились на выручке нефтяной монополии и резкие колебания рубля. В совокупности эти факторы привели к тому, что доходы от экспорта нефтепродуктов у Роснефти сократились более чем на треть год к году, до 276 млрд руб. В то же время продажи на внутреннем рынке выросли на 3,7% г/г, почти до 200 млрд руб. От реализации нефти компания получила на 24,5% выручки меньше, чем годом ранее, то есть 451 млрд руб.

Совокупная выручка Роснефти сократилась на 20,7%, едва удержавшись выше 1 трлн руб. В свою очередь, совокупные расходы ограничились снижением на 19,1%, до 926 млрд руб. Отчасти это было связано с ростом производственных издержек с 126 млрд до 137 млрд руб., повышением общехозяйственных и административных затрат с 27 млрд до 30 млрд руб., а также с удорожанием покупных нефти, газа, нефтепродуктов и услуг и по их переработке с 123 млрд до 130 млрд руб. Очень кстати для Роснефти оказался налоговый маневр, который позволил сэкономить порядка 40,5% на налогах, общая сумма которых оказалась равна 231 млрд руб., а также сократившиеся почти на треть, до 132 млрд руб., экспортные пошлины. И все же операционная прибыль компании в отчетном периоде упала на 31,1%, до 122 млрд руб.

Долговая нагрузка Роснефти сократилась на 115 млрд руб., составив на конец отчетного периода 3,2 трлн руб. Тем не менее чистые финансовые расходы поднялись почти в полтора раза из-за отраженных в отчетности отрицательных курсовых разниц в размере 25 млрд руб. и реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 37 млрд руб. Напомню, что годом ранее компания зафиксировала положительные курсовые разницы в 17 млрд. Все это обусловило падение чистой прибыли Роснефти вчетверо, до 14 млрд руб. и сокращение EBITDA на 14,4%, до 273 млрд руб. Радует одно: соотношение NetDebt/EBITDA поднялось совершенно незначительно и находится на достаточно комфортном уровне 1,2х. Таким образом, финансовая устойчивость компании на сегодняшний день особых опасений не вызывает. Вместе с тем свободный денежный поток сократился на 38,5% г/г, до 80 млрд руб. Это связано со снижением EBITDA вкупе с повышением капитальных расходов на 20%.

Несмотря на слабую финансовую отчетность, акции Роснефти остаются вблизи исторических максимумов и способны пройти еще выше. Главным драйвером роста для них выступает новостной фон, связанный с приватизацией. На минувшей неделе министр экономического развития РФ Алексей Улюкаев заявил, что вероятность продать 19,5% компании в этом году оценивается как 50 на 50. Стратегическому инвестору может быть передан не весь предназначенный к приватизации пакет, возможно и комбинированное размещение доли в 5-7%. Пока эта история не закончится, скорее всего, будет продолжаться и рост котировок Роснефти. Если учесть, что нефтяные цены пытаются закрепиться выше $50, а акции компании по мультипликатору EV/EBITDA все еще недооценены рынком, есть смысл докупать их при любой понижательной коррекции. Тем же, в чьем портфеле эти бумаги уже есть, рекомендую удерживать позицию. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

Обзор фьючерсов срочного рынка прошедшей недели 18 июня.

|

Истекшие фьючерсные контракты срочного рынка вдохнули жизнь, то есть ликвидность, если говорить финансовым языком в следующие, сентябрьские контракты. На то он и срочный рынок, что все имеет свой срок исполнения. И начну свой обзор как всегда с главного фьючерса: контракта на индекс РТС — RIU6. Прошедшая неделя была короткой, всего 4 торговых дня. И всю эту неделю он находился в боковике после падения на предыдущей. Нащупав некие границы: 89000 верхняя и район 85860 пунктов нижняя, он неспешно путешествовал похоже без всяких идей, отбиваясь от каких то старых поддержек и сопротивлений. Нет идей — нет движений. С обеда в пятницу, индекс пробил все таки сопротивление средней скользящей и сделал попытку закрепиться там. Попытка удалась, но пройти выше верхней границы канала не получилось. Похоже на то, что все таки давит на котировки будущий референдум в Великобритании, который пройдет на следующей неделе. Несмотря на растущие всю пятницу котировки нефти, ни индекс, ни основные ликвидные фьючерсы на акции, подросшие в пятницу с утра, не подтвердили свой рост. А без подтверждения роста, это просто коррекция к падению. Хотя район 86000 пунктов это по данному фьючерсу достаточно серьезная поддержка с апреля месяца, попытки пробить ее вниз в мае и начале июня и закрепиться там, не увенчались пока успехом. Получается, что рынок не хочет падать, и показывать рост пока не на чем, о чем я уже говорил. Все движения на предстоящей неделе будут зависеть от того как проголосует Великобритания. Как говорится в одном известном биржевом правиле: «Покупай на слухах, продавай на фактах». |

Рынки готовятся к британскому референдуму

|

Под занавес недели мировые рынки приходят в себя после бурной недели и в особенности вчерашних «американских горок». В центре внимания остается грядущий британский референдум, затмившись собой заседания нескольких Центробанков, экономические релизы и настроения на нефтяном рынке. Сегодня рисковые активы восстанавливают силы, доходность европейских гособлигаций поднимается от рекордных минимумов, а доллар торгуется под давлением. После волатильных движений американская валюта вернулась к уровням открытия недели против европейских соперников. Так вышло, что трагические события вчерашнего дня послужили косвенной причиной резкой смены настроений на мировых рынках. Убийство британского депутата Джо Кокс остановило кампании перед референдумом и укрепило надежды на сохранение Британии в составе ЕС. Результаты опросов по-прежнему не позволяют выявить явное преимущество сторонников или противников «Брекзита», что повысило градус напряжения до предела. Мы по-прежнему склоняемся в пользу сценария сохранения членства Великобритании в Союзе. Однако в силу неопределенности имеет смысл оценить потенциальные масштабы движения фунта в обоих направлениях. В случае сохранения статус-кво валюта продемонстрирует рост, однако реакция не будет носить такого масштабного и длительного характера, как при реализации сценария «выхода». Ведь победа противников «Брекзита» не будет сопровождаться какими-либо изменениями. Рынки «порадуются» и вскоре забудут об этом голосовании. А поскольку выход страны из Евросоюза будет иметь масштабные и долгосрочные последствия, то и нисходящее давление на фунт будет более ощутимым и затяжным. Причем в этом случае упадет и евро, поскольку выход Великобритании ознаменует собой нарушение целостности европейского региона и может повлечь эффект домино. Судьбоносное голосование состоится в среду, 23 июня, а результаты должны появиться в четверг утром. Так что рынкам предстоит еще более напряженная неделя, итоги которой определят настроения рисковых активов на среднесрочную перспективу. Павел Салас, генеральный директор eToro в РФ и СНГ |

Характеристики портфеля регулярного инвестора

|

Одна из иллюстраций нашей книги «Заметки об инвестировании» отображает изменение индекса ММВБ за всю его историю в сравнении с банковским депозитом. см график http://arsagera.ru/kuda_i_kak_investirovat/inve... Советы по инвестированию от УК «Арсагера» рекомендуют осуществлять регулярные инвестиции, поскольку это единственный способ не пропустить момент, когда будет очередной минимум цен. Если посмотреть, как изменится капитал при регулярном ежемесячном инвестировании в индекс ММВБ суммы 1000 рублей в сравнении с 9% депозитом, то наш график изменится несущественно. За последние 18 лет регулярные вложения в акции c учетом дивидендов в 4 раза превзошли вложения в депозит. см график http://arsagera.ru/kuda_i_kak_investirovat/inve... Но если рассмотреть данный график инвестирования на других временных окнах, то, в действительности, инвестиционные портфели, сформированные с 2003 года, смогли обыграть депозит только в начале 2015 года и только при условии полной реинвестиции дивидендов. см график http://arsagera.ru/kuda_i_kak_investirovat/inve... Действительно, график от 1998 года создает необоснованно завышенные ожидания от инвестирования в акции. Регулярное инвестирование дает гораздо более реалистичную картину. При этом в действительности тех, кто начинал покупать акции в 1998 году, в сравнении с существующими участниками рынка ценных бумаг несоизмеримо меньше, а следовательно, и доходность, полученная за данный период, не в полной мере отражает общую эффективность вложений в ценные бумаги. Для многих доходность 9% годовых в принципе является поводом разочароваться во вложениях в акции. Основные инструменты сбережения в мире – это недвижимость, депозиты, облигации, акции. По статистике акции – наиболее доходный инвестиционный инструмент в долгосрочном периоде но, с другой стороны, акции являются самым сложным для понимания инструментом в отличие от депозита или его аналога – облигаций. Сравнительное исследование эффективности инвестиций в мире (1900-2014) показывает, что ежегодная (реальная) доходность рынка акций составляет в среднем 4%. Если принять в качестве допущения, что среднегодовая инфляция в России составляет 9% (на уровне среднего депозита), и в будущем будет оставаться на данных уровнях, то среднестатистическая доходность рынка акций РФ должна находиться на уровне 13% годовых. см график http://arsagera.ru/kuda_i_kak_investirovat/inve... По нашему мнению, инвестору в момент каждой регулярной инвестиции следует оценивать отклонение текущей стоимости его фактического портфеля от темпов роста «теоретического портфеля акций» исходя из среднестатистической доходности рынка акций (которую мы ранее приняли на уровне 13% = инфляция + 4%). При этом необходимо сравнивать среднестатистическую доходность рынка акций и потенциальную доходность очередного вложения в акции (особенно если это начальная точка инвестиций), которая зависит от соотношения текущей стоимости компаний и их экономических показателей. Для грубой оценки потенциальной доходности инвестиций в акции мы предлагаем использовать ставку E/P (коэффициент, обратный P/E) — годовую процентную ставку, которую теоретически должен получать инвестор в процентах от вложений (стоимости приобретения акций – Р) в виде чистой прибыли (Е). Это упрощенная система оценки, но покупая индексный портфель в любой момент времени, инвестор может предположить, под какую доходность делается конкретная инвестиция. Ещё раз подчеркнём, что это достаточно грубая оценка, поскольку текущий показатель Е/Р индексного портфеля в будущем может сильно измениться в силу ряда факторов (которые инвестору трудно оценить в момент вложения). Сюда в частности относится:

Остановимся подробнее на последнем пункте. В случае если показатель E/P становится больше чем рентабельность собственных средств (ROE) компании, необходимо осуществлять процедуру бай-бэк (buyback) или выплачивать прибыль в виде дивидендов. В противном случае инвестор в будущем может не получить доходность на уровне E/P, поскольку прибыль компании будет инвестироваться с меньшей доходностью. В статье «Биссектриса Арсагеры, или что должна делать каждая компания» мы объясняем, почему отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса. Зная значения E/Р рынка, любой инвестор может посчитать средневзвешенную потенциальную доходность своих инвестиций. Более подробно о коэффициенте P/E можно узнать из нашей статьи «Такой понятный и загадочный Р/Е». График, приведённый ниже, показывает, как менялась ставка E/P индекса ММВБ с 2003 года. см график http://arsagera.ru/kuda_i_kak_investirovat/inve... Исходя из фактических данных коэффициента E/Р за период (с июля 2003 по май 2016 года), можно рассчитать средневзвешенную потенциальную доходность как характеристику индексного портфеля, сформированного путём регулярных ежемесячных инвестиций. Учитывая, что наши инвестиции были одинаковыми, эта доходность составит 14,99%. Аналогичные расчёты можно сделать и для других периодов формирования индексного портфеля. Поскольку наши инвестиции осуществлялись в разные периоды времени с разным Е/Р, то, соответственно, эта характеристика для каждого портфеля будет различаться. Можно рассматривать следующие характеристики индексного портфеля (формируемого регулярными инвестициями):

При таком подходе в качестве ориентира доходности можно рассматривать не только среднестатистическую доходность рынка акций (которую мы оценили на уровне 13% = инфляция + 4%), но и средневзвешенную потенциальную доходность конкретного портфеля за период его формирования. см график http://arsagera.ru/kuda_i_kak_investirovat/inve... Как видно из графика, фактическая доходность инвестиций каждого портфеля может по-разному располагаться относительно линии средневзвешенной потенциальной доходности портфеля за период его формирования. Такая разница возникает по причине постоянного изменения во времени потенциальной ставки доходности инвестиций. В портфелях, сформированных на разных интервалах времени, ценные бумаги приобретались при разных уровнях E/Р, и, соответственно, имеют разную средневзвешенную потенциальную доходность. График изменения E/P и фактического значения индекса ММВБ приведен ниже. см график http://arsagera.ru/kuda_i_kak_investirovat/inve... Существует обратная зависимость потенциальной доходности портфеля от изменения индекса: при росте рынка акций инвестиционный портфель увеличивает свою стоимость, но при этом, как правило, теряет потенциальную доходность инвестиций, а при падении, наоборот, увеличивает потенциальную доходность. Таким образом, в случае падения фондового рынка у инвестора возникает возможность увеличить средневзвешенную потенциальную доходность своих вложений за счет приобретения акций с более высоким E/P. Выделим основные варианты (периоды) поведения портфеля:

В зависимости от варианта поведения портфеля относительно ориентиров у регулярного инвестора существует 4 модели поведения в отношении портфеля акций:

На наш взгляд, в момент времени, когда рынок снижается, а следовательно, снижается и фактическая стоимость портфеля, инвестору необходимо увеличивать объем вложений под привлекательную потенциальную доходность, а не поддаваться панике и продавать свои акции. При высоких темпах роста реального портфеля инвестор может сокращать долю акций в портфеле и увеличивать инвестирование в консервативные продукты. При этом сильное отклонение от вышеуказанных ориентиров свидетельствует о высоких рисках инвестирования, поскольку портфель акций растёт более высокими темпами, чем должен согласно среднестатистической и потенциальной доходности. Такое положение дел может продолжаться только при долгосрочном экономическом росте экономики. Плановый темп роста реального портфеля характеризуется доходностью на уровне, близком к ориентирам. В такие периоды инвестор может приобретать акции без изменения размера очередного вложения. При осуществлении очередной регулярной инвестиции в акции инвестору необходимо также сопоставлять текущую потенциальную доходность очередной инвестиции (E/P рынка акций) и среднестатистическую доходность рынка (инфляция + 4%). Если E/P рынка существенно ниже среднестатистической доходности, то инвестору необходимо проявить осторожность, так как это может свидетельствовать о неадекватно высокой стоимости акций, как, например, это было на фондовом рынке Японии в период с 1985 по 1990 годы. Выводы

P.S. Глядя на график регулярного инвестирования последних 10 лет (2005-2015), у некоторых инвесторов складывается впечатление, что инвестиции в акции не превосходят вложения в депозит, а следовательно, их не надо осуществлять. По нашему мнению, в данном случае необходимо руководствоваться инверсной логикой. Именно потому, что за последние 10 лет инвестиции в акции не обгоняют депозит, инвестору необходимо увеличивать объем вложений, а не продавать свои акции. Таких людей хочется спросить: «Можете Вы представить, что в ближайшем будущем люди на планете Земля будут в массовом порядке отказываться от использования электричества, бензина, бытовой техники, мобильной связи, от покупок автомобилей и компьютеров, перестанут покупать продукты питания и начнут переселяться из своих квартир в шалаши и пещеры?» Что-то подсказывает – это маловероятно! Значит, результаты деятельности бизнеса все-таки будут востребованы. Тогда следующий вопрос: «Можете Вы представить себе, что бизнесмены и собственники бизнеса на планете Земля в массовом порядке станут альтруистами и будут вести убыточный бизнес»? Что-то подсказывает – это тоже маловероятно! Значит, бизнес будет прибыльным! Акции могут разочаровать только тех, кто смотрит назад! Тех, кто смотрит вперед и имеет здравый смысл, текущая стоимость акций должна только воодушевлять. Скорее наоборот, если инвестиции в акции растут слишком высокими темпами, то это, возможно, не самое лучшее время для их активной покупки. |

Нефть и Brexit пугают рынки

мегафон

|

не удержался вчера взял мегафона по 699 примерно на 3% еще... |