РынкиПозитивные новости о торговом соглашении между США и Китаем, а также выход сильных финансовых результатов американских компаний оказывают поддержку рынкам. Дональд Трамп готов подписать документы по первому этапу сделки с КНР досрочно, однако даты не уточняются. Белый дом рассматривает вопрос продления или прекращения срока действия пошлин на $34 млрд китайского импорта, который истекает 28 декабря. Мы считаем привлекательными для покупки ETF на индекс Китая, южную Корею, китайских ретейлеров, таких как Alibaba, Baidu, фьючерсы на медь и российские металлургические компании (Северсталь и ММК). Поскольку сохраняется вероятность того, что переговоры могут сорваться, мы рекомендуем для покупки перечисленные активы в небольшом объеме и фиксацию позиций, которые уже достаточно выросли. В фокусе сегодня:

Мы считаем, что российский рынок откроется в небольшом плюсе ввиду роста на глобальных площадках. В понедельник индекс Мосбиржи отступил на 0,57%, РТС — на 0,65% ввиду снижения цен на нефть. Рубль укрепился к доллару до 63,75 руб. и ослаб к евро до 70,77 руб. В число аутсайдеров вошли Сургутнефтегаз ао (-4,25%), после того как глава и совладелец Лукойла Вагит Алекперов заявил, что ни он, ни другие менеджеры не собираются продавать свои доли в Лукойле, Интер РАО (-4,2%), Лукойл (-3,29%), Распадская (-2,85%), Veon (-2,67%). Лидерами роста стали X5 Retail Group (+3,92%), Норильский никель (+2,99%) после ввода запрета на экспорт никелевой руды Индонезией и роста цен на палладий, TCS Group (+2,84%) после начала торгов бумаг на Мосбирже, Яндекс (+2,64%), МТС ао (+2,53%). Во вторник цены на Brent опустились на 0,39%, до $61,33/барр., поскольку опасения по поводу замедления роста глобальных экономик затмили оптимизм относительно улучшения настроений вокруг торгового соглашения между США и КНР. Цены на золото незначительно отступают, на 0,1%, до $1492/унция. Доходность десятилетних казначейских облигаций США, наоборот, снижается на 0,02 п.п., до 1,85%. В понедельник американские площадки закрылись на зеленой территории благодаря оптимизму относительно торговых переговоров между США и Китаем и сезону корпоративной отчетности: после публикации сильных финансовых результатов бумаги Walgreens Boots Alliance выросли на 1,9% , AT&T (+4,39%), Spotify (+16,2%). Dow Jones вырос на 0,49%, S&P 500 поднялся на 0,56% до рекордных 3039,4 п. На азиатских рынках наблюдаются разнонаправленные настроения, поскольку инвесторы следят за развитием событий на торговом фронте между США и Китаем. Японский Nikkei вырос на 0,43%, китайский Shanghai потерял 0,4%. Европейские площадки завершили торги понедельника в плюсе после заявления председателя Евросовета Дональда Туска о том, что лидеры стран ЕС готовы удовлетворить запрос Великобритании о переносе крайнего срока Brexit с 31 октября 2019 г. на 31 января 2020 г. Официальное утверждение отсрочки по Brexit ожидается во вторник или среду. Euro Stoxx 50 прибавил 0,03%. DXY увеличился на 0,02%, S&P 500 futures – на 0,06%. НовостиЗа девять месяцев группа Аэрофлот увеличила перевозки до 46,7 млн пассажиров (+10,6% г/г). Пассажирооборот группы увеличился на 10,9% г/г, динамика оказалась хуже отраслевой (+13,1% г/г), процент занятости пассажирских кресел снизился на 1,1 п.п. г/г, до 82,7%, что существенно больше отраслевого снижения на 0,1 п.п. г/г |

США и Китай готовы подписать соглашение

Show Must Go On

Глобальные рынкиИндекс S&P 500 ненадолго превзошел свой исторический недельный максимум – рынок анализирует положительные признаки в отношении перспектив американо-китайских торговых переговоров и корпоративную отчетность. Акции в очередной раз выросли по итогам недели, после того как США заявили о скором завершении работы над пакетом документов по первому этапу торговой сделки с Китаем. Торговый представитель США Роберт Лайтхайзер, министр финансов США Стивен Мнучин и вице-премьер Госсовета КНР Лю Хэ провели в пятницу телефонные переговоры. Президент Дональд Трамп сказал, что дела «с Китаем продвигаются очень хорошо» и Пекин «очень сильно хочет заключить сделку». Акции технологических компаний выросли после того, как Intel выпустила позитивный прогноз, а бумаги Apple подорожали до рекордного уровня. Amazon отыграл потери, т.е. перспективы бизнеса компенсировали снижение прибыли. Спрос на риск способствовал снижению КО США. В 3К19 (40% компаний, входящих в S&P 500, представили финрезультаты) 80% отчитавшихся компаний S&P 500 сообщили о неожиданном росте прибыли на акцию, а 64% компаний S&P 500 сообщили о неожиданном росте выручки. В 3К19 комбинированная прибыль S&P 500 (включает фактические результаты компаний, которые отчитались, и оценочные результаты компаний, которые еще не отчитались) снизилась на 3,7%. Если после публикации результатов оставшимися компаниями снижение составит 3,7%, то снижение индекса в годовом выражении охватит три квартала впервые с 4К15 – 2К16. В лидеры роста вышли Аргентинская фондовая биржа (+8%) в преддверии президентских выборов, победу на которых одержал кандидат от оппозиции Альберто Фернандес – следствие падения Аргентины в глубокую рецессию. Крупнейшие держатели облигаций Аргентины создают комитет кредиторов для подготовки к переговорам по долгам после президентских выборов в стране. Также выше рынка оказались нефтегазовый сектор Бразилии, прибавивший 8%, и американские нефтесервисные компании (+7%) на фоне роста цен на нефть (+5%). В условиях аппетита к риску и удорожания нефти РТС поднялся на 4%, выйдя в лидеры роста, Турция прибавила 3%. В разрезе секторов в лидеры вышел S&P, в основном за счет перепроданных акций нефтегазовых и промышленных компаний. В числе аутсайдеров оказалась железная руда, подешевевшая на 12%, и VIX, упавший на 8%. Что покупать?Мы считаем, что ралли продолжится, чему будут способствовать надежды на заключение торгового соглашения между США и Китаем к 16–17 ноября, что приведет к отказу от введения намеченных на середину декабря пошлин. Рынок также ожидает снижения ставки ФРС на этой неделе, которое, по нашему мнению, скорее всего станет последним в этом году, учитывая ослабление глобальной волатильности, в то время как статистика по PMI может улучшиться в октябре. Статистические данные за август и сентябрь в США ухудшились, особенно по розничным продажам; цифры по промышленному производству, заказам на товары длительного пользования и инфляции указывают на замедление темпов роста. США Нефтесервисные компании, такие как Schlumberger, Halliburton и добывающие, такие как ConcoPhillips. Россия Сбербанк, АФК Система и акции металлургических и горнодобывающих компаний, таких как Северсталь, ММК и НЛМК, бумаги которого были значительно перепроданы из-за падения цен на внутреннем рынке и торговых войн в Китае. Наша краткосрочная цель по Сбербанку – 245 руб., АФК Система – 14,5 руб. Мы видим потенциал роста акций компаний металлургической и горнодобывающей промышленности как минимум на 5–10%. Предстоящая неделя – зарубежные рынкиФРС проведет заседание, на котором, вероятно, снизит базовую процентную ставку; Банк Японии и Банк Канады также примут решения по денежно-кредитной политике. Неопределенность с Брекситом сохраняется на фоне ожидаемого очередного переноса даты выхода Великобритании из блока; Саудовская Аравия проводит конференцию «Будущая инвестиционная инициатива»; в Нью-Йорке пройдет конференция Robin Hood Investors. График недели

Источник: Bloomberg, ITI Capital НефтьЗа предыдущую неделю котировки Brent существенно выросли, достигнув $62/барр. в пятницу на фоне новых надежд на успешное подписание пакета документов по первому этапу сделки США и Китая и хороших финансовых результатов американских эмитентов. EIA сообщило о неожиданном снижении запасов сырой нефти в США (после пяти недель увеличения) – на 1,7 млн барр. против ожидавшегося роста на 2,2 млн барр., что поддержало рост цен на сырье. Члены ОПЕК+ продолжают подтверждать свою приверженность текущей сделке по ограничению добычи, а вопрос о необходимости изменения условий сделки будет обсуждаться только в начале декабря. Министр энергетики России заявил, что страна продолжает тесное сотрудничество с Саудовской Аравией и ОПЕК в целях повышения стабильности и предсказуемости рынка. Российский рынокЦБ резко снизил ставку, на 50 б.п. до 6,5%, как мы и прогнозировали. Глава ЦБ сохранила мягкую риторику, что отражается в снижении прогноза по инфляции на конец 2019 г. с 4–4,5% до 3,3–3,7%. Столь резкое снижение прогнозов означает, что ЦБ намерен снижать ставку ускоренными темпами, если на глобальном рынке не повысится волатильность. Мы рекомендуем для покупки долгосрочные ОФЗ, так как столь решительное снижение и прогноз по инфляции ещё не заложены в цены. Индекс Мосбиржи за неделю с 21 по 25 октября вырос на 4,38%, РТС прибавил 4,86% благодаря увеличению спроса на риск и росту цен на нефть. Рубль ослаб к доллару до 63,85 руб. и укрепился к евро до 70,72 руб. Давление на европейскую валюту оказала неопределенность относительно Brexit. Лидеры роста и паденияЛучший результат за неделю показали Сургутнефтегаз ао (+28,8%) на фоне различных предположений о возможных сделках и в отсутствие каких бы то ни было корпоративных новостей, Mail.Ru Group прибавил 15,1% после публикации сильной отчетности за 3К19, Яндекс – 6,7%. Оба оператора выросли с начала недели после начала обсуждения закона об ограничении на владение иностранцев в более мягкой риторике, при этом динамика акций Mail.ru опередила Яндекс в свете меньших акционерных рисков. TCS Group (+8,7%) вырос на новостях о начале торгов ГДР компании на Мосбирже с 28.10.2019, Газпром (+8,2%), Лукойл (+6,9%), Эталон продолжает отыгрывать падение после слабых результатов за 3К19 (+6,2%). В число аутсайдеров вошли Алроса (-4,8%), НЛМК (-4,2%) после негативных финансовых результатов за 3К19, Лента (-3,9%), ММК (-2,8%), ФСК ЕЭС (-2,8%), X5 Retail Group (-2,6%) после дня инвестора, не принесшего новых краткосрочных триггеров для компании, М.Видео (-2,6%).

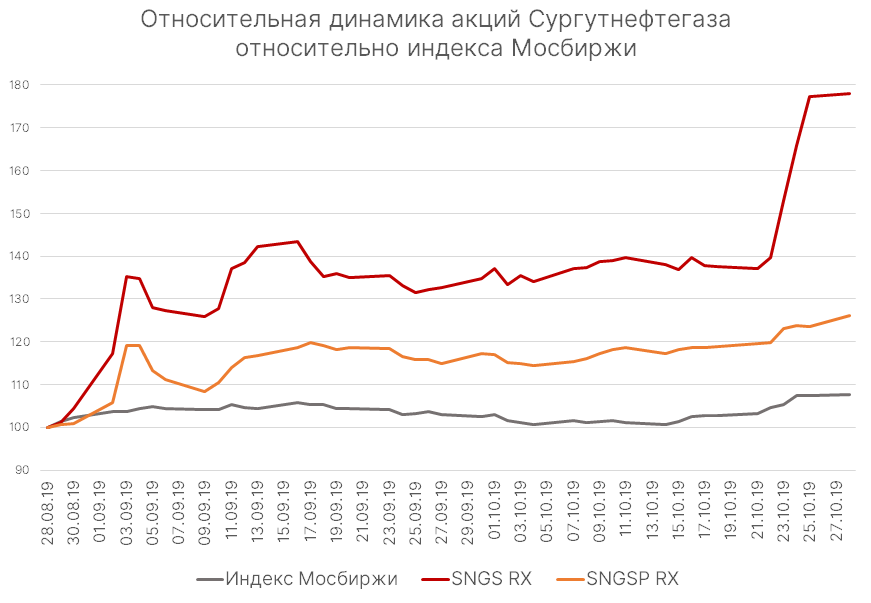

Предстоящая неделя – российский рынокФинансовые результаты за 3К19 опубликуют Сбербанк, Новатэк, ММК и Энел Россия, Магнит. Новатэк ранее отчитался о росте объема реализации газа в 3К19 на 7% г/г благодаря поставкам СПГ с работающего на полную мощность завода Ямал СПГ, однако, в квартальном сопоставлении компания показала снижение объемов продаж как газа, так и жидких углеводородов. Мы, как и опрошенные Bloomberg аналитики, ожидаем снижения выручки компании в 3К19 (консенсус: 195 млрд руб., -11% г/г), при этом EBITDA дочерних компаний может немного улучшиться (72 млрд руб.,+2% г/г), а чистая прибыль отразит влияние закрытой в июле сделки по продаже 20% в Арктик СПГ-2 (консенсус-прогноз: 254 млрд руб.). Выручка ММК, по нашей оценке, сохранится на уровне предыдущего квартала, поскольку снижение средних цен реализации было компенсировано ростом объема продаж. Снижение цен на сырье позволит компании улучшить EBITDA маржу относительно 2К19. Сургутнефтегаз в конце октября опубликует отчетность по РСБУ за 9М19, в которой покажет чистую прибыль около 150 млрд руб., по нашей оценке, против 598 млрд руб. годом ранее. Ключевым фактором для прибыли компании остается курсовая разница по накопленным валютным депозитам: из-за укрепления рубля в текущем году у Сургутнефтегаза сохраняется убыток по курсовой разнице. С учетом операционной прибыли и процентных доходов чистая прибыль выйдет в плюс по сравнению с убытком за 1П19. Есть также небольшая вероятность, на наш взгляд, что отчетность может отразить какие-то существенные изменения, объясняющие значительный рост котировок за последнюю неделю. Модельные портфели / Торговые идеиМы закрыли инвестиционную идею по покупке ГДР X5 Retail Group от 16.08.2019 с результатом -5,2% ввиду того, что комментарии менеджмента относительно перспектив развития компании не принесли новых краткосрочных триггеров для ее акций. Несмотря на то, что общее впечатление от презентаций менеджмента – позитивное, все приведенные ориентиры дальнейшего развития, на наш взгляд, долгосрочные и не смогут преподнести положительные сюрпризы в отношении финансовых показателей в ближайшее время. Новости – отчетностьЯндекс опубликовал финансовые результаты за 3К19, которые оказались выше консенсуса – на 1% по выручке и на 2% – по EBITDA. Чистая прибыль – на 17% выше прогноза. Подразделение Такси показывает положительную EBITDA второй квартал подряд, однако рентабельность снизилась по сравнению со 2К19 – 1,8% против 4,8%. При этом рентабельность основного бизнеса (поисковые системы) выросла с 47% до 50%. Также компания провела конференц-звонок с менеджментом, который оставил общее позитивное впечатление, однако не принес особых сюрпризов. Ключевые выводы из звонка ниже:

Mailru Group отчиталась о сильных финансовых результатах за 3К19, превзошедших консенсус-прогноз на 3% по выручке и на 23% – по чистой прибыли. Выручка выросла до 21,4 млрд руб. (+25,1% г/г). Показатель EBITDA составил 7,2 млрд руб. (+33% г/г). Чистая прибыль Mail ru выросла до 3,9 млрд руб. (+37,3% г/г). Чистый долг компании на 30 сентября составил 1,7 млрд руб. против отрицательного чистого долга на конец 2К19, что соответствует прогнозам самой компании и связано в первую очередь с вложениями в новые СП. Мы рекомендуем покупать акции обеих компаний. Более подробно наша точка зрения изложена в обзоре по IT-операторам НЛМК отчитался о снижении всех основных финансовых показателей в 3К19 относительно 2К19. Выручка группы снизилась до $2 576 млн (-8% кв./кв.), показатель EBITDA – до $654 млн (-11% кв./кв.) за счет опережающего снижения цен на сталь по сравнению с ценами на основное сырье. Чистая прибыль составила $343 млн (-17% кв./кв.), FCF – $249 млн (-3% кв/кв). Совет директоров НЛМК рекомендовал промежуточные дивиденды за 3К19 в размере 3,22 руб./акция, ниже консенсус-прогноза Bloomberg. Ожидаемая дивидендная доходность – 2,6%. Финансовые результаты НЛМК оказались хуже ожиданий рынка и выглядят слабыми на фоне ранее отчитавшейся Северстали. X5 Retail Group опубликовала слабые финансовые результаты по итогам 3К19, которые оказались ниже консенсус-прогноза. Выручка Х5 выросла до 421,96 млрд руб. (+12,4% г/г), EBITDA выросла до 28,65 млрд руб. (на 3,5% г/г) (консенсус-прогноз Интерфакса: 29,3 млрд руб.), рентабельность EBITDA составила 6,8% по сравнению с 7,4% за тот же период годом ранее. Чистая прибыль снизилась до 2,24 млрд руб. (-72,3% г/г), что ниже консенсус-прогноза Интерфакса, который предполагал сокращение показателя до 2,96 млрд руб. Снижение показателя произошло из-за трансформации сети гипермаркетов Карусель: отрицательный эффект составил 5,33 млрд руб. На наш взгляд, результаты выглядят слабыми, акции компании отреагировали снижением. Кроме того, компания провела день инвестора в Лондоне. Основные итоги презентации менеджмента мы приводим ниже: Экономика:

Финансы:

Операционные результаты Русала за 3К19 существенно не изменились по сравнению с предыдущим кварталом: производство алюминия составило 942 тыс. т (+0,4% кв./кв.), продажи – 1091 тыс. т (+0,8% кв./кв.). Доля реализации продукции с добавленной стоимостью увеличилась до 40% (на 2 п.п. относительно 2К19), но по итогам 9М19 остается ниже прошлогоднего показателя: 36% за 9М19 против 48% за 9М18. Средняя цена реализации алюминия Русалом снизилась до $1896/т (-3,8% кв./кв.) на фоне чуть более заметного снижения бенчмарка (цена на LME упала на 4% кв./кв.), которое было связано с ростом производства за пределами Китая на 1,3% г/г за 9М19 и снижения глобального спроса. Согласно комментарию компании, снижение цен на алюминий на LME может продолжиться в 4К19, если на глобальном рынке не сократится производство. Операционные результаты предполагают снижение выручки Русала за 3К19, но эти ожидания уже заложены в цену акций, на наш взгляд. Тем не менее, ситуация на рынке алюминия остается напряженной, поэтому давление на бумаги Русала может сохраниться в ближайшей перспективе. Полиметалл сообщил о росте производства в 3К19 на 7%г/г, до 476 тыс. унций золотого эквивалента, за счет оптимизации переработки и увеличения выпуска на Кызыле. Производство золота достигло 402 тыс. унций (+13% г/г), динамика производства серебра была отрицательной. Выручка компании за 3К19 составила $656 млн (+43% г/г) благодаря росту цен на золото. Рост операционных показателей соответствует прогнозам компании, поэтому мы не ждем существенной реакции рынка. Полиметалл также подтвердил прогноз денежных затрат в 2019 г. в диапазоне $600–650/унция золотого эквивалента и совокупных денежных затрат – в диапазоне $800–850/унция (1П19: $667 и $904 соответственно), что предполагает снижение затрат во 2П19 и повышение рентабельности, которое будет позитивным фактором для акций компании, на наш взгляд. Полюс отчитался об ожидаемо сильных операционных результатах за 3К19, увеличив производство золота на 10% кв./кв., до 753 тыс. унций. Объем производства за 9М19 достиг 2,04 млн унций, что подтверждает годовой прогноз компании на уровне 2,8 млн т. Продажи золота увеличились до 729 тыс. унций (+6% кв./кв.), выручка компании составила $1 061 млн (+19,8% кв./кв.) благодаря росту цен на золото. Компания также сообщила о снижении объема хеджирования в рамках Стратегической программы защиты цены до 280 тыс. унций золота, что позитивно отразится на выручке Полюса в следующем году при сохранении цен на золото на текущем уровне. Хорошие результаты (но нейтральные для цены акций, поскольку соответствуют прогнозам), ждем сильной финансовой отчетности, которая будет опубликована 5 ноября. Петропавловск отчитался о значительном росте продаж золота за 3К19, на 53% г/г (+7,6% кв/кв) по сравнению с 12% в 1П19 (3К19: 126,4 тыс. унций). Средняя цена реализации золота в 3К19 также выросла и составила $1388/унция (+9,5% г/г) против $1286/унция в 1П19. Компания сохранила прогноз по увеличению производства и продаж золота в 2019 г. на уровне 22–35%, до 450–500 тыс. унций. Положительная новость для акций и облигаций компании, в соответствии с ранее заявленной стратегией на рост продаж в свете возрастающей доли обработки сторонней руды. Подтверждает наш взгляд и инвестиционную идею (https://iticapital.ru/analytics/trade-ideas/11699/) от 11.09.2019. Компания Highland Gold сообщила о росте добычи золота за 9М19 на 7% г/г, до 217 тыс. карат, а также подтвердила годовой прогноз добычи на уровне 290-300 тыс. унций. Темп роста добычи замедлился по сравнению с результатами за 1П19 (когда добыча выросла на 10% г/г) в связи со снижением содержаний и объема переработки на двух из четырех действующих месторождений компании. Мы оцениваем представленные результаты как нейтральные для ГДР Highland Gold, принимая во внимание сохранение прогноза добычи по итогам года. Объем производства удобрений ФосАгро в 3К19 вырос на рекордную величину - 15% г/г, до 2,5 млн. т, что было обеспечено высоким спросом и продажами. Объем продаж в 3К19 был на уровне производства - 2,5 млн т, +12,2% г/г. Наибольший рост производства и продаж был в сегментах фосфорсодержащих удобрений DAP/MAP, NPS и PKS, а также в азотных удобрениях: аммиачной селитре и карбамиде, что связано с сезонным фактором и усилением позиций компании на европейском рынке. Из рынков сбыта наибольший прирост продаж фосфорсодержащих удобрений был в Европе, а азотных - в странах СНГ (более чем в семь раз). В ближайшее время для динамики цены акций ФосАгро наибольшее значение будут иметь (1) цены на ее экспортную продукцию, которые могут получить поддержку в конце года в свете начала подготовки к весеннему сезону, а также (2) дивидендные выплаты, повышение которых – наш основной аргумент в позитивном взгляде на акции компании в перспективе ближайшего года. НовостиTCS Group, в которую входит Тинькофф банк, разместила ГДР на Московской бирже, торги начались 28 октября. Новость позитивна для бумаг компании ввиду повышения ликвидности и расширения круга инвесторов. Совет директоров (СД) МОЭСК рекомендовал первые промежуточные дивиденды за 9М19 в размере не менее 50% дивидендов за 2019 г. По нашим оценкам, если годовые дивиденды по итогам 2019 г. останутся на уровне прошлого года (0,059 руб./акция), то промежуточные дивиденды за 9М19 могут составить не менее 0,0295 руб./акция, что соответствует 3,3% дивидендной доходности с вероятной датой отсечки в декабре-январе. Рекомендация по выплатам будет одобрена СД в ноябре. Совет директоров Татнефти утвердил план по добыче нефти на 2020 г. в двух вариантах: 29,2 млн т (на уровне 2018 г. и прогноза на 2019 г.) и 30,4 млн т, в зависимости от продления ограничений в рамках соглашения ОПЕК+. Выпуск нефтепродуктов комплексом Танеко должен достичь 11,6 млн т (+5,5% г/г). Совет директоров также утвердил бессрочную программу биржевых облигаций в размере до 100 млрд руб., в рамках которой компания планирует привлекать средства по мере необходимости финансирования проектов. На 30.06.2019 у Татнефти был отрицательный чистый долг в размере 48 млрд руб. Планы компании по наращиванию добычи и переработки соответствуют стратегии Татнефти, а программа биржевых облигаций не означает увеличения долга компании в ближайшее время, поэтому мы оцениваем новость как нейтральную для цены акций. Наша инвестидея (https://iticapital.ru/analytics/trade-ideas/11611) по покупке обыкновенных акций Татнефти остается актуальной. Совет директоров ПАО «Детский мир» (MOEX: DSKY) утвердил новую программу материального поощрения сотрудников на период 2020–2023 гг. Теперь оплата топ-менеджеров будет привязана к приросту рыночной стоимости компании. Участниками программы станут более 20 ключевых сотрудников компании. На наш взгляд, позитивная новость для акций компании, т.к. данная программа повышает заинтересованность топ-менеджеров в положительной динамике ее стоимости. Также для исполнения данной программы компания может потенциально покупать акции с рынка. |

.png)

MSCI в ноябре без изменений – интрига ожидается в мае 2020 г.

|

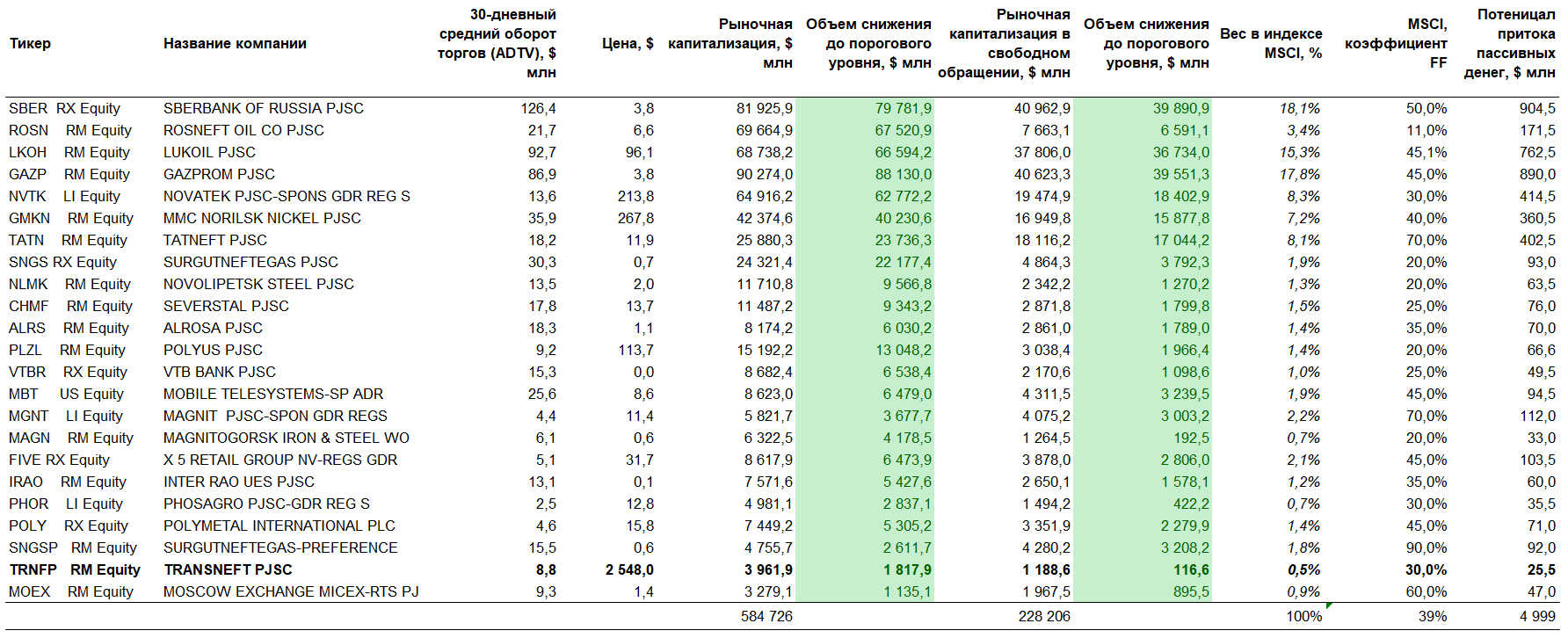

MSCI подведет итоги полугодовой ребалансировки всех своих глобальных индексов 7 ноября, после закрытия торгов. Они вступят силу 27 ноября. Включений и исключений, относящихся к MSCI Russia, не предвидится, тогда как в мае 2020 г. состав индекса может существенно измениться. Дата расчета, в ходе которого определяется, соответствует ли компания индексу по ключевым минимальным требованиям, в том числе капитализации с поправкой на долю в свободном обращении (free-float) и ликвидности, устанавливается на любой торговый день с 21 по 31 октября. По нашим оценкам для включения в MSCI Russia во время полугодового пересмотра минимальный пороговый уровень капитализации компании составляет $3,2 млрд, капитализации с поправкой на долю в свободном обращении (free-float) – и $1,6 млрд. Для исключения минимальный пороговый уровень капитализации составит $2,14 млн и $1,07 млн соответственно. Одно из ключевых событий — это завершающий этап включения в индекс китайских акции класса А, их суммарный вес составит 3,3%. По завершении этого процесса в индексе MSCI China Index будет представлено 253 А-акции китайских компаний крупной капитализации и 168 акций компаний средней капитализации, в том числе акции 27 компаний, торгующихся на бирже ChiNext, следует из смоделированных результатов. 27 ноября 2019 г. MSCI прекратит расчет индекса MSCI All China Indexes в рамках его преобразования в MSCI China All Shares Indexes. Суммарный приток пассивных средств от всех новых включений с мая составит $4 млрд, из которых в ноябре ожидается $960 млн после увеличения FIF (доля акций, находящихся в свободном обращении и доступных иностранным инвесторам) с 15% до 20%. Это приведет к оттоку из MSCI Russia в размере около $80 млн, что незначительно, учитывая приходящийся на Россию объем пассивных средств – $5 млрд. Кроме того, может незначительно снизиться вес некоторых российских эмитентов, что повлияет на динамику отдельных акций и рынка в целом. Кандидаты на исключение в ноябре 2019 г. и в мае 2020 г.Транснефть: Бег по лезвию ножа продолжается

MMK новый кандидат на исключение в мае 2020 г.Компания, первая над которой нависли риски исключения, – ММК. Капитализация в свободном обращении, которая на данный момент составляет $1 270 млн, т.е. всего на $200 млн выше порогового уровня для исключения (16%) из индекса. При исключении отток пассивных фондов из акций ММК составит $60 млн, т.е. в пять-шесть раз превысит средний дневной торговой оборот в долларах США. Кандидаты на включение в мае 2020 г.

Тинькофф – рост акций может превысить 20% в случае включения компании в индекс MSCI Russia

Яндекс – включение не раньше ноября 2020 г.

Источник: ITI Capital, Bloomberg Ростелеком отвечает требованиям по ликвидности, основной вопрос заключается в капитализации в свободном обращении, которая должна прибавить 20%

Источник: ITI Capital, Bloomberg Русал – вопрос к капитализации в свободном обращении

В случае Русала с первого квартала до третьего квартала 2019 г. компания отвечала минимальным требованиям по ликвидности, а ее коэффициент ATVR превышал 15%, но капитализация с поправкой на долю в свободном обращение должна увеличиться на 30% c текущих уровней. Расчет квартальной ликвидности по коэффициенту MSCI AVTR, % Источник: ITI Capital, Bloomberg Что такое MSCI и почему он важен для рынка?

Доля России в MSCI,%

Источник: MSCI, ITI Capital, Bloomberg Текущий состав индекса MSCI

Источник: MSCI, ITI Capital, Bloomberg |

.png)

.png)

.png)

Вероятность рецессии

РынкиКитай и США достигли консенсуса по вопросу регулирования американского импорта готового мяса птицы из Китая и продукции из рыбы в ходе телефонного разговора вице-премьера Госсовета КНР Лю Хэ с главой минфина США Стивеном Мнучином и торговым представителем США Робертом Лайтхайзером. Переговорщики подтвердили, что в основном завершили технические консультации по части текста торгового соглашения. По данным FactSet, более 38% компаний S&P 500 опубликовали отчетность за 3К19, из которых 78% превзошли ожидания рынка. Ключевым событием на предстоящей неделе станет заседание ФРС 30 октября. Большинство участников рынка ждет снижения ставки, но с последнего заседания мы наблюдаем существенный спрос на риск и снижение волатильности, что ограничивает давление на ФРС. Компании выпускают позитивную отчётность, тогда как последние экономические данные говорят о замедлении. Мы считаем, что ФРС, в случае снижение ставки в октябре, откажется от снижения в декабре. У регулятора нет явных причин это делать дважды, так же есть вероятность, что ставку снизят в декабре вместо октября. В фокусе сегодня:

По нашим оценкам, российский рынок на открытии окажется в небольшом плюсе, в целом рынок чуть консолидируется по ликвидным позициям, но продолжит расти. В четверг индекс Мосбиржи прибавил 1,97%, РТС — 1,52%. Рост российского рынка оказался существеннее по сравнению с более скромной динамикой глобальных площадок. Наилучшие результаты показали нефтегазовый и горнодобывающий сектора. Рубль ослаб к доллару и укрепился к евро до 64,07 руб. и 71,12 руб. соответственно после заседания ЕЦБ. По нашим оценкам, российский рынок откроет первую торговую сессию недели небольшим плюсом ввиду позитива на глобальных площадках. В пятницу индекс Мосбиржи снизился на 0,13%, РТС прибавил 0,54%. Рубль укрепился к доллару и евро до 63,85 руб. и 70,72 руб. соответственно после того как ЦБ России снизил ключевую ставку. Лидерами роста стали Сургутнефтегаз (+6,96%), МОЭСК (+5,94%), Veon (+3,16%), Mail.Ru Group (+2,47%), МТС (+1,24%). В число аутсайдеров вошли Интер РАО (-3,01%), ТМК (-2,73%), X5 Retail Group (-1,92%), ОГК-2 (-1,86%), ММК (-1,78%). На утренних торгах понедельника цены на нефть марки Brent снижаются на 0,7%, до $61,58/барр., после роста на 5,8% на прошлой неделе. Спрос на риск растет, ввиду чего цены на золото снижаются на 0,05%, до $1504/унция. Доходность десятилетних казначейских облигаций США выросла на 0,71 п.п., до 1,8%. Американские площадки закрылись в пятницу на зеленой территории ввиду оптимизма относительно внешней торговли и сильных корпоративных отчетов за прошлый квартал от Intel, бумаги которой выросли на 7,8%, Charter Communications (+7,7%). Ограничили рост бумаги Amazon, которые упали на 1,8%, после того как компания отчиталась о снижении прибыли на 26% г/г из-за значительных инвестиций в сокращение сроков доставки. Dow Jones вырос на 0,57%, S&P 500 — на 0,41%, до 3023 б.п., что стало максимумом с конца июля. Азиатские рынки торгуются утром в понедельник в плюсе, достигнув трехмесячного максимума ввиду повышения спроса на риск на фоне позитива вокруг торговой сделки между США и Китаем, которая, как заявил Дональд Трамп, может быть заключена уже в следующем месяце в Чили. Nikkei прибавил 0,29%, Shanghai вырос на 0,72%. Фондовые индексы Европы завершили торговую сессию пятницы в плюсе на фоне надежд инвесторов на прогресс в торговых переговорах США и Китая. Euro Stoxx 50 прибавил 0,09%. В центре внимания рынков остается Brexit: все 27 стран ЕС согласились на перенос сроков выхода Великобритании из союза, но решение по конкретной дате принято не было. Согласно Bloomberg, вынесение решения Брюсселем ожидается во вторник. Тем временем премьер-министр Великобритании Борис Джонсон призвал 12 декабря провести досрочные всеобщие выборы (для проведения которых необходимо согласие лидера оппозиционной Лейбористской партии Джереми Корбина), стараясь вынудить политических оппонентов поддержать согласованные им условия Brexit. Индекс доверия предпринимателей к экономике Германии в текущем месяце остался на сентябрьском уровне 94,6 п. против прогнозируемого снижения до 94,5 п. DXY прибавил 0,02%, S&P 500 futures вырос на 0,19%. НовостиЯндекс опубликовал финансовые результаты за 3К19, которые оказались выше консенсуса — на 1% по выручке и на 2% — по EBITDA. Чистая прибыль — на 17% выше прогноза. Подразделение Такси показывает положительную EBITDA второй квартал подряд, однако рентабельность снизилась по сравнению со 2К19 — 1,8% против 4,8%. При этом рентабельность основного бизнеса (Поисковые системы) выросла с 47% до 50%. Мы рассматриваем результаты как положительные для компании и котировок ее акций. Конференц-звонок с менеджментом состоится сегодня в 15:00 мск. Мы ожидаем обсуждения законодательных изменений в отрасли и их последствий для компании, а также комментариев относительно развития новых направлений бизнеса компании. Ожидаемо позитивное впечатление от конференц-звонка с менеджментом Яндекса, без особых сюрпризов. Ключевые моменты ниже:

Мы считаем, что текущие уровни оценки компании низкие, с учетом нашей точки зрения сохранности целостности бизнеса Яндекса, несмотря на потенциальные изменения в структуре ее акционеров, и рекомендуем покупать ее акции. Мы также рекомендуем покупать акции группы Mailru, представившей вчера сильные результаты за 3К19, приятно удивившие инвесторов. Мы ожидаем продолжения данного тренда по компании в ближайшем будущем. Более подробно наша точка зрения изложена в обзоре по IT-операторам. Операционные результаты Русала за 3К19 существенно не изменились по сравнению с предыдущим кварталом: производство алюминия составило 942 тыс. т (+0,4% кв./кв.), продажи — 1091 тыс. т (+0,8% кв./кв.). Доля реализации продукции с добавленной стоимостью увеличилась до 40% (на 2 п.п. относительно 2К19), но по итогам 9М19 остается ниже прошлогоднего показателя: 36% за 9М19 против 48% за 9М18. Средняя цена реализации алюминия Русалом снизилась до $1896/т (-3,8% кв./кв.) на фоне чуть более заметного снижения бенчмарка (цена на LME упала на 4% кв./кв.), которое было связано с ростом производства за пределами Китая на 1,3% г/г за 9М19 и снижения глобального спроса. Согласно комментарию компании, снижение цен на алюминий на LME может продолжиться в 4К19, если на глобальном рынке не сократится производство. Операционные результаты предполагают снижение выручки Русала за 3К19, но эти ожидания уже заложены в цену акций, на наш взгляд. Тем не менее, ситуация на рынке алюминия остается напряженной, поэтому давление на бумаги Русала может сохраниться в ближайшей перспективе. |

ЦБ cнизит ставку на 50 б.п.

РынкиСегодня основным событием для российского рынка станет объявление ЦБ России ключевой ставки. Мы прогнозируем ее снижение на 50 б.п., до 6,5%. В целом, ждем снижения до конца года на 75 б.п. и еще на 75 б.п. — в следующем году, в результате чего ставка опустится до 5,5% и останется на этом уровне до конца 2020 г. Следовательно, потенциал снижения доходности коротких ОФЗ составляет как минимум 50 б.п. и означает рост цены длинных выпусков на 3–4%. В фокусе сегодня:

По нашим оценкам, российский рынок на открытии окажется в небольшом плюсе, в целом рынок чуть консолидируется по ликвидным позициям, но продолжит расти. В четверг индекс Мосбиржи прибавил 1,97%, РТС — 1,52%. Рост российского рынка оказался существеннее по сравнению с более скромной динамикой глобальных площадок. Наилучшие результаты показали нефтегазовый и горнодобывающий сектора. Рубль ослаб к доллару и укрепился к евро до 64,07 руб. и 71,12 руб. соответственно после заседания ЕЦБ. Лучшие результаты за день оказались у Сургутнефтегаза ао (+8,41%), Mail.Ru Group (+4,88%) после выхода сильных финансовых результатов за 3К19, Норильского никеля (+3,54%), Полиметалла (+3,44%) из-за хороших операционных результатов за 3К19, Газпрома (+3,28%). В число аутсайдеров вошли Veon (-3,24%), Мечел (-2,04%), АФК Система (-1,89%), Лента (-1,45%), О’кей (-1,25%). Цены на нефтяные фьючерсы Brent снижаются на 0,5%, до $61,36/барр., в пятницу после трехдневного роста на фоне сохраняющихся опасений по поводу перспектив спроса на сырье. Золото дешевеет на 0,04%, до $1503/унция. Доходность десятилетних казначейских облигаций США снизилась на 0,7 п.п., до 1,8%. Фондовые индексы США закрылись в четверг разнонаправленно на фоне выхода отчетности компаний, которая не укрепила уверенность в перспективах роста ВВП США, и слабой статистики Минторга по заказам на товары длительного пользования. Отчитались хуже ожиданий и представили негативный прогноз на следующий квартал Twitter, стоимость акций которого снизилась в четверг на 21%, Ebay (-9,13%), Ford (6,62%), 3M (-4,07%). Однако поддержку рынку оказали результаты за 3К19 Tesla, Microsoft, PayPal. Таким образом, Dow Jones снизился на 0,11%, S&P 500 прибавил 0,19%. Объем заказов на товары длительного пользования предварительно за сентябрь сократился на 1,1% м/м против прогнозируемого сокращения на 0,7% м/м. Показатель снизился впервые после трех месяцев роста, что свидетельствует о низком уровне инвестиций в бизнес. В пятницу азиатские рынки торгуются практически без изменений. Фондовые индексы Европы закрылись в четверг на зеленой территории, после того как Европейский центральный банк по итогам очередного заседания оставил процентные ставки без изменений и заявил, что по-прежнему намерен в ноябре приступить к покупке облигаций. Euro Stoxx 50 поднялся на 0,4%. Британский фунт, который потерял 0,51% в четверг после того, как премьер-министр Великобритании объявил о проведении всеобщих выборов 12 декабря, продолжил свое падение, опустившись на 0,07% до $1,28. DXY прибавил 0,06%, S&P 500 futures снизился на 0,02%. НовостиMailru Group отчиталась о сильных финансовых результатах за 3К19, превзошедших консенсус-прогноз на 3% по выручке и на 23% по чистой прибыли. Выручка выросла до 21,4 млрд руб. (+25,1% г/г). Показатель EBITDA составил 7,2 млрд руб. (+33% г/г). Чистая прибыль Mail ru выросла до 3,9 млрд руб. (+37,3% г/г). Чистый долг компании на 30 сентября составил 1,7 млрд руб. против отрицательного чистого долга на конец 2К19, что соответствует прогнозам самой компании и связано в первую очередь с вложениями в новые СП. Позитивно для акций Mail ru. Также позитивно для акций Яндекса, который отчитывается за 3К19 в пятницу, 25 октября. НЛМК отчитался о снижении всех основных финансовых показателей в 3К19 относительно 2К19. Выручка группы снизилась до $2 576 млн (-8% кв./кв.), показатель EBITDA — до $654 млн (-11% кв./кв.) за счет опережающего снижения цен на сталь по сравнению с ценами на основное сырье. Чистая прибыль составила $343 млн (-17% кв./кв.), FCF — $249 млн (-3% кв/кв). Совет директоров НЛМК рекомендовал промежуточные дивиденды за 3К19 в размере 3,22 руб./акция, ниже консенсус-прогноза Bloomberg. Ожидаемая дивидендная доходность — 2,6%. Финансовые результаты НЛМК оказались хуже ожиданий рынка и выглядят слабыми на фоне ранее отчитавшейся Северстали. NLMK RX −0,8%. Объем производства удобрений ФосАгро в 3К19 вырос на рекордную величину — 15% г/г, до 2,5 млн. т, что было обеспечено высоким спросом и продажами. Объем продаж в 3К19 был на уровне производства — 2,5 млн т, +12,2% г/г. Наибольший рост производства и продаж был в сегментах фосфорсодержащих удобрений DAP/MAP, NPS и PKS, а также в азотных удобрениях: аммиачной селитре и карбамиде, что связано с сезонным фактором и усилением позиций компании на европейском рынке. Из рынков сбыта наибольший прирост продаж фосфорсодержащих удобрений был в Европе, а азотных — в странах СНГ (более чем в семь раз). Нейтральные новости для акций компании. В ближайшее время для динамики цены акций ФосАгро наибольшее значение будут иметь (1) цены на ее экспортную продукцию, которые могут получить поддержку в конце года в свете начала подготовки к весеннему сезону, а также (2) дивидендные выплаты, повышение которых — наш основной аргумент в позитивном взгляде на акции компании в перспективе ближайшего года. Полиметалл сообщил о росте производства в 3К19 на 7%г/г, до 476 тыс. унций золотого эквивалента, за счет оптимизации переработки и увеличения выпуска на Кызыле. Производство золота достигло 402 тыс. унций (+13% г/г), динамика производства серебра была отрицательной. Выручка компании за 3К19 составила $656 млн (+43% г/г) благодаря росту цен на золото. Рост операционных показателей соответствует прогнозам компании, поэтому мы не ждем существенной реакции рынка. Полиметалл также подтвердил прогноз денежных затрат в 2019 г. в диапазоне $600—650/унция золотого эквивалента и совокупных денежных затрат — в диапазоне $800—850/унция (1П19: $667 и $904 соответственно), что предполагает снижение затрат во 2П19 и повышение рентабельности, которое будет позитивным фактором для акций компании, на наш взгляд. Совет директоров Татнефти утвердил план по добыче нефти на 2020 г. в двух вариантах: 29,2 млн т (на уровне 2018 г. и прогноза на 2019 г.) и 30,4 млн т, в зависимости от продления ограничений в рамках соглашения ОПЕК+. Выпуск нефтепродуктов комплексом ТАНЕКО должен достичь 11,6 млн т (+5,5% г/г.) Совет директоров также утвердил бессрочную программу биржевых облигаций в размере до 100 млрд руб., в рамках которой компания планирует привлекать средства по мере необходимости финансирования проектов. На 30.06.2019 у Татнефти был отрицательный чистый долг в размере 48 млрд руб. Планы компании по наращиванию добычи и переработки соответствуют стратегии Татнефти, а программа биржевых облигаций не означает увеличения долга компании в ближайшее время, поэтому мы оцениваем новость как нейтральную для цены акций. Наша инвестидея по покупке обыкновенных акций Татнефти остается актуальной. TCS Group, в которую входит Тинькофф банк, разместила ГДР на Московской бирже, торги начнутся 28 октября. Новость позитивна для бумаг компании ввиду повышения ликвидности и расширения круга инвесторов. Итоги дня инвестора Х5 23 октября в Лондоне Общее впечатление от презентаций менеджмента — позитивное, однако все приведенные ориентиры дальнейшего развития, на наш взгляд, долгосрочные и не смогут преподнести положительные сюрпризы в отношении финансовых показателей в ближайшее время, ввиду чего мы закрываем инвестидею по покупке ГДР X5 Retail Group от 16.08.2019 с результатом −5,2%. Основные моменты обнародованной стратегии ниже. Прогноз на 2020 г.:

|

Отчётность продолжит тянуть рынок вверх

РынкиРост рынков продолжается на фоне хорошей отчётности американских компаний. Уже отчитались более 120 компаний, их прибыль снизилась на 2,5% против ожидаемых 4,5%. Рост продолжается вопреки неопределенности вокруг Brexit и торговых соглашений. Вчера отчитались лучше ожиданий Microsoft, Tesla. Результаты Boeing оказались негативными, однако компания подтвердила сроки возобновления эксплуатации лайнеров 737 MAX. Сегодня ждём отчетность 3M Company, Twitter, Comcast, Amazon, Intel, Visa.В данной ситуации мы рекомендуем покупать краткосрочные/тактические идеи, фьючерсы на золото и UVIX. В фокусе сегодня:

Мы считаем, что российский рынок на утренних торгах продолжит позитивный тренд. Индекс Мосбиржи в среду прибавил 0,69%, РТС — 0,35%. Поддержку рынку оказал нефтегазовый сектор и резкий скачок бумаг Сургутнефтегаза. Рубль ослаб к доллару и евро до 63,95 руб. и 71,15 руб. соответственно. Лидерами роста стали Сургутнефтегаз (ао:+9,38%; ап:+2,72%) при отсутствии новостей, TCS Group (+4,37%) ввиду проведения листинга на Московской бирже, Татнефть (+2,69%), Qiwi (+2,51%). В число аутсайдеров вошли М.Видео (-3,94%), Россети ао (-2,46%), X5 Retail Group (-2,03%), Распадская (-1,51%), ММК (-1,41%). Brent на утренних торгах четверга корректируется на 0,3%, до $61/барр., после роста в среду на 2,5% в связи с данными EIA о неожиданном снижении запасов сырой нефти в США на 1,7 млн барр. против прогнозировавшегося роста на 2,2 млн барр. Золото дорожает на 0,07%, до $1491/унция. Доходность десятилетних казначейских облигаций США выросла на 0,1 п.п., до 1,76%. Фондовые индексы США выросли в среду благодаря позитивным финансовым результатам компаний за 3К19. Рост был сдержан снижением стоимости бумаг производителей полупроводников, после того как акции Texas Instruments, которая разочаровала инвесторов прогнозом на 4К19, упали на 7,5%. Dow Jones прибавил 0,17%, S&P 500 — 0,28%. В четверг азиатские рынки торгуются разнонаправленно. В центре внимания находится решение о прекращении огня на севере Сирии, что позитивно повлияло на настроения на рынках, однако неопределенность относительно Brexit оказывает давление на площадки. Nikkei прибавил 0,55%, Shanghai торгуется практически без изменений. ВВП Южной Кореи за 3К19 вырос на 0,4% кв/кв. Фондовые индексы Европы закрылись на без единой динамики. Внимание инвесторов сосредоточено на Brexit и корпоративных отчетах компаний за прошлый квартал. Euro Stoxx 50 поднялся на 0,06%. Страны-участницы ЕС в среду согласились с необходимостью предоставления отсрочки Brexit, но не утвердили новую дату, на которую переносится выход Великобритании из альянса. Премьер-министр Борис Джонсон заявил, что если срок отложить до конца января, он назначит выборы. DXY потерял 0,06%, S&P 500 futures торгуется практически без изменений. НовостиTCS Group, в которую входит Тинькофф банк, разместила ГДР на Московской бирже, торги начнутся 28 октября. Мы считаем новость позитивной для бумаг компании ввиду повышения ликвидности, расширения круга инвесторов. |

Техническая коррекция

РынкиРынки возьмут передышку после бурного роста ввиду чего по многим нашим торговым идеям для российского рынка в лице Сбербанка, Системы, Газпрома стоит ждать консолидацию. В целом рынок останется бычьим на фоне позитивного развития событий вокруг торговых соглашений с Китаем. Также рынки следят за отчётностью американских компаний. В данной ситуации мы рекомендуем покупать краткосрочные/тактические идеи, фьючерсы на золото и UVIX. В фокусе сегодня:

Мы считаем, что российский рынок откроется в небольшом минусе. Во вторник индекс Мосбиржи прибавил 1,29%, РТС — 1,47% из-за растущих во вторник цен на нефть. Рубль ослаб к доллару и укрепился к евро до 63,74 руб. и 70,91 руб. соответственно. Лидерами роста стали X5 Retail Group (+4,66%) в преддверии дня инвестора, Газпром прибавил 2,91% на фоне новостей о прогрессе в строительстве болгарской нитки Турецкого потока, Veon (+2,56%), АФК Система (+2,27%), ММК (+2,21%). В число аутсайдеров вошли Транснефть (-3,98%), Алроса (-1,76%), Распадская (-1,69%), Полюс (-1,53%), Аэрофлот (-1,34%). В среду Brent дешевеет на 0,34%, до $59,5/барр., после публикации данных API, согласно которым недельные запасы нефти в США выросли на 4,5 млн барр., до 437 млн барр., против прогнозируемого увеличения на 2,2 млн барр. Во вторник стоимость сырья повышалась почти на 2%, котировки поддержали новости о том, что ОПЕК+ рассмотрит возможность более значительного сокращения добычи нефти на заседании в декабре ввиду опасений о слабом росте спроса в 2020 г. Золото дорожает на 0,44%, до $1491/унция. Доходность десятилетних казначейских облигаций США падает на 0,7 п.п., до 1,8%. Во вторник фондовый рынок США закрылся на отрицательной территории после публикации не оправдавших ожидания отчетов за 3К19 McDonald’s, Travelers, Texas Instruments. Dow Jones снизился на 0,15%, S&P 500 — на 0,36%. Количество сделок по продаже жилья на вторичном рынке США в сентябре уменьшилось на 2,2% м/м, до 5,38 млн, против прогнозируемого снижения на 0,7%. Азиатские индексы в среду торгуются разнонаправленно после того, как британский парламент заявил, что ему нужно больше времени на изучение текста соглашения с ЕС; это указывает на более долгое сохранение неопределенности вокруг Brexit. Японский Nikkei после выходного прибавляет 0,34%. Shanghai снизился на 0,48%. Европейские площадки завершили торги вторника в плюсе благодаря хорошим финансовым результатам компаний за прошлый квартал. Euro Stoxx 50 прибавил 0,13%. В фокусе по-прежнему остается Brexit. Премьер-министр Борис Джонсон заявил, что если парламентарии не поддержат предложенный правительством план действий касательно нового законопроекта по Brexit, он снимет законопроект с рассмотрения и внесет предложение о всеобщих выборах. DXY прибавляет 0,03%, S&P 500 futures отступает на 0,27%. НовостиX5 Retail Group опубликовала слабые финансовые результаты по итогам 3К19, которые оказались ниже консенсус-прогноза. Выручка Х5 выросла до 421,96 млрд руб. (+12,4% г/г), EBITDA выросла до 28,65 млрд руб. (на 3,5% г/г) (консенсус-прогноз Интерфакса: 29,3 млрд руб.), рентабельность EBITDA составила 6,8% по сравнению с 7,4% за тот же период годом ранее. Чистая прибыль снизилась до 2,24 млрд руб. (-72,3% г/г), что ниже консенсус-прогноза Интерфакса, который предполагал сокращение показателя до 2,96 млрд руб. Снижение показателя произошло из-за трансформации сети гипермаркетов Карусель: отрицательный эффект составил 5,33 млрд руб. На первый взгляд, результаты выглядят слабыми, акции компании отреагировали снижением. Завтра (23 октября) в Лондоне ретейлер проведет день инвестора, в рамках которого могут быть обнародованы новые детали относительно дальнейшего развития компании и прогноза на 4К19. Полюс отчитался об ожидаемо сильных операционных результатах за 3К19, увеличив производство золота на 10% кв./кв., до 753 тыс. унций. Объем производства за 9М19 достиг 2,04 млн унций, что подтверждает годовой прогноз компании на уровне 2,8 млн т. Продажи золота увеличились до 729 тыс. унций (+6% кв./кв.), выручка компании составила $1 061 млн (+19,8% кв./кв.) благодаря росту цен на золото. Компания также сообщила о снижении объема хеджирования в рамках Стратегической программы защиты цены до 280 тыс. унций золота, что позитивно отразится на выручке Полюса в следующем году при сохранении цен на золото на текущем уровне. Хорошие результаты (но нейтральные для цены акций, поскольку соответствуют прогнозам), ждем сильной финансовой отчетности, которая будет опубликована 5 ноября. |

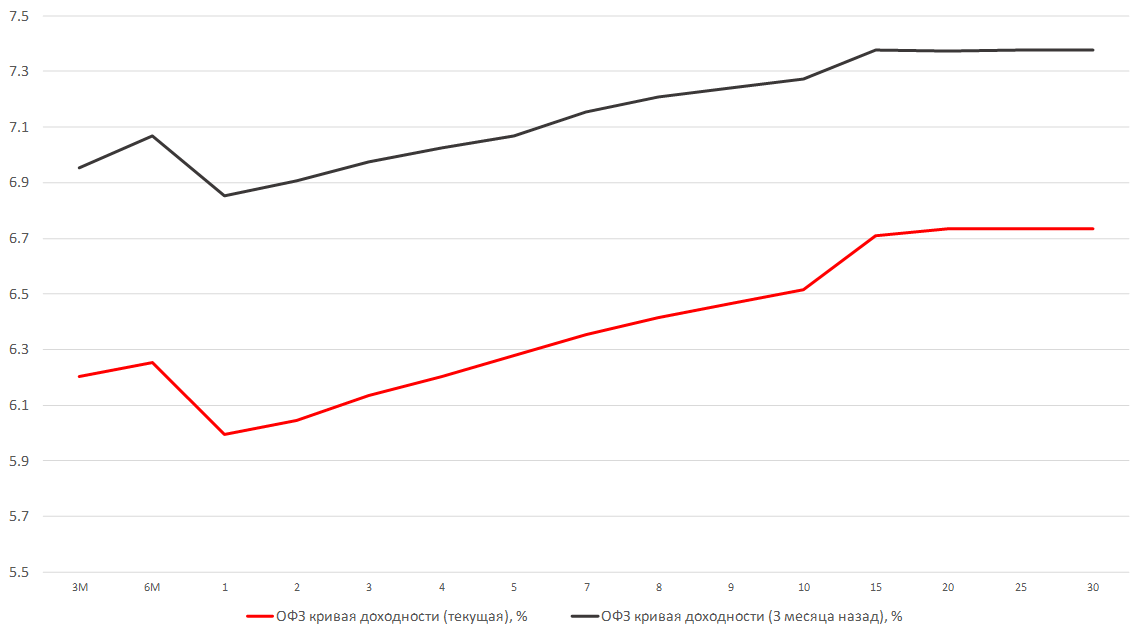

ЦБ спешит на помощь

Основной выводВ пятницу, 25 октября, состоится предпоследнее в этом году заседание ЦБ России (ЦБР), решение будет обнародовано в пресс-релизе в 13:30 мск. В условиях нынешней глобальной денежной монетарной политики, тяготеющей в сторону смягчения, и ускоренных темпов дефляции, текущие темпы снижения ставки в России выглядят одними из самых низких в мире. Мы считаем, что ЦБ будет ускоренно наращивать темпы снижения ставки, что означает снижение больше чем на 25 б.п. В этих условиях мы ожидаем хорошего движения на короткой кривой ОФЗ — краткосрочные облигации уже торгуются на новых минимумах по доходности, предшествующих санкциям против Русала (6 апреля 2018 г.). Также стоит присмотреться к высоконадежным корпоративным выпускам не старше четырех лет с учётом оферты. Безусловно, в случае переоценки лучше покупать длинные выпуски, но пока в центре внимания находится игра на рубль, курс которого мы считаем справедливым при текущей цене на нефть. На сколько снижение ставки уже в цене и что покупать?Исходя из текущей стоимости коротких ОФЗ, годовая доходность которых составляет 5,9%, решительное снижение ставки еще не учтено в ценах, и рынок ждет снижения не более чем на 100 б.п. в течение одного года. Но мы прогнозируем снижение на 75 б.п. до конца года и еще на 75 б.п. — в следующем году, в результате чего ставка опуститься до 5,5% и останется на этом уровне до конца 2020 г., т.е. в ближайшие 12 месяцев. Следовательно, потенциал снижения доходности коротких ОФЗ составляет как минимум 50 б.п. и означает рост цены длинных выпусков на 3–4%. Также можно предложить купить фьючерсы на межбанковские ставки ROUNIA на сентябрь 2020 г. (RUON 09-20), эти ставки заметно выше ключевой и не учитывают более решительного снижения в ближайшее время. Кроме того, в инфляционные ОФЗ заложены более умеренные темпы снижения инфляции, чем предполагает наша фактическая оценка.

Источник: Bloomberg, ITI Capital Влияние на рубльВ случае снижения ставки на 50 б.п., первичный эффект для рубля будет отрицательным, но российская валюта должна восстановиться в течение дня, поэтому итоговый эффект будет нейтральным. В целом мы считаем, что нынешний курс рубля более чем оправдан при текущей цене на нефть и спросе на риск. Прогноз по ставке до конца годаНаш оптимистичный/базовый сценарий допускает снижение ключевой ставки ЦБР в октябре на 50 б.п. и ещё на 25 б.п. — в декабре, в результате чего ставка на конец года может составить 6,25% вместо ранее ожидавшихся 6,75%. До конца 2020 г. мы ждем снижения еще на 75 б.п., до 5,5% с прогнозируемых 6,25%. Разрыв между номинальной ставкой и инфляцией г/г, %

Почему ЦБ России решительно хочет снизить ставку?В пятницу, 18 октября, глава Банка России Эльвира Набиуллина в интервью CNBC допустила, что регулятор в сложившейся ситуации может более решительно снижать ключевую ставку, чем планировалось ранее (25 б.п. до конца года). Прогноз по номинальной ставке ЦБР сейчас заметно ниже прогнозов по инфляции, опустившись до 4% г/г на конец года против ранее ожидавшихся 4,2–4,7% и последнего прогноза 4–4,5%. ЦБР в своих прогнозах регулярно снижает целевые уровни вопреки динамике ключевой ставки. В сентябре, согласно опросу ЦБР, медианная ожидаемая инфляция населения опустилась до 8,9% впервые с конца первого полугодия 2018 г. ЦБ просчитал темпы снижения инфляции, основываясь на более резком падении потребительского спроса и реальных располагаемых доходов, поэтому Центробанк хочет сократить спред между ключевой ставкой и инфляцией, который в России традиционно превосходит сравнительные показатели других стран. Сейчас разрыв составляет 300 б.п. — самый значительный с конца 2018 г. В то же время в третьем квартале рост реальных доходов составил 3% — снижение показателя наблюдалось последние несколько лет, охватив в том числе предыдущие кварталы. Помимо инфляции, важную роль играют мягкая риторика ФРС и снижение глобальной волатильности в мире (ввиду возможного заключения торгового соглашения между США и Китаем, а также сделки по Brexit). Фактическая инфляция и ожидания населения, %

Источник: Bloomberg, ITI Capital |

Рынки сохранят оптимизм

Глобальные рынкиПрошлая неделя выдалась благоприятной для рынков в силу хорошей отчетности ведущих финансовых институтов США, после того как Morgan Stanley последним из крупных банков развеял опасения в отношении замедления экономического роста. В лидерах роста остаются развивающиеся рынки, в основном за счет РТС (+3,5%) и Турции (+4%), после того, как Анкара и Вашингтон договорились о временном прекращении огня в Сирии. На прошлой неделе Китай и США достигли ограниченного соглашения о прекращении торгового противостояния, которое нарушило работу глобальных рынков и вызвало замедление мирового роста. Сейчас стороны работают над текстом договора. Экономический рост Китая в третьем квартале замедлился до 6%, минимума за почти три десятилетия, поскольку торговая война ударила по промышленному производству и настроениям инвесторов. Вице-премьер Госсовета КНР Лю Хэ заявил в субботу, что Китай нарастит инвестиции в развитие базовых технологий для ускорения экономических преобразований, добавив, что экономические перспективы остаются «весьма радужными». В США подорожали преимущественно акции нециклических секторов, таких как здравоохранение (+2%). В Европе в лидеры роста вышел DAX (+1,9%). В числе аутсайдеров оказались американские нефтесервисные компании (-4%), а также Shanghai Comp (-2,3%). Никель подешевел на 9%. Стоимость КО США стабилизировалась, в то время как цены на большинство суверенных облигаций упали по всей Европе. Фунт стерлингов, находясь в узком диапазоне, завершил третью неделю ростом, перед тем как премьер-министр Великобритании Борис Джонсон в субботу попросил парламент поддержать согласованную им сделку по выходу из ЕС. По нашему мнению, крайний срок будет перенесен на февраль 2020 г., поскольку глава правительства не сможет получить поддержку большинства по нынешней сделке. Что покупать?Мы сохраняем позитивный взгляд на Сбербанк с целевым краткосрочным техническим уровнем в 240 руб с целевым уровнем 240 руб. и АФК Системы с целевым уровнем в 14 руб. Наиболее недооцененными выглядят компании металлургического сектора, в частности Северсталь, ММК и ТМК. На американском рынке стоит обратить внимание на компании, которые представят отчетность на этой неделе. Публикуемые результаты как правило превосходят ожидания аналитиков. В случае более решительного снижения ключевой ставки ЦБ России, на 50 б.п., мы ожидаем хорошего движения на короткой кривой ОФЗ – краткосрочные облигации уже торгуются на уровнях, предшествующих санкциям против Русала (6 апреля 2018 г.). Также стоит присмотреться к высоконадежным корпоративным выпускам не старше четырех лет с учётом оферты. Безусловно в случае переоценки лучше покупать длинные выпуски, но пока в центре внимания находится игра на рубль, курс которого мы считаем справедливым при текущей цене на нефть. Предстоящая неделя – зарубежные рынкиВторник, 22 октября

Среда, 23 октября

Четверг, 24 октября

Пятница, 25 октября

График недели

НефтьНефть марки Brent на прошлой неделе колебалась вблизи уровня $59–59,5/барр. на фоне рекордного роста запасов нефти в США и сохранения добычи в стране на максимуме с начала года (12,6 млн б/с). EIA сообщила об увеличении недельных запасов нефти в США на 9,28 млн барр., что существенно превысило прогноз в 2,88 млн барр. Минэнерго США также сообщило о прогнозе роста добычи сланцевой нефти в крупнейших нефтегазодобывающих регионах в ноябре на 58 тыс. барр. относительно октября, до 8,97 млн барр. в день, что подтверждает продолжающуюся тенденцию наращивания поставок нефти со стороны США при снижающихся ожиданиях по росту глобального спроса. Российский рынокГлава ЦБ России, Эльвира Набиуллина в интервью CNBC допустила возможность более решительного снижения ключевой ставки (против ранее прогнозируемого сокращения на 25 б.п.). Мы оцениваем с высокой долей вероятности снижение показателя 25 октября на 50 б.п и ещё на 25 б.п. 13 декабря, в результате чего ставка на конец года может составить 6,25% вместо ранее ожидаемой 6,75%. За неделю с 14 октября по 18 октября рублевый индекс Мосбиржи вырос на 1,66%, долларовый РТС – на 1,93% благодаря увеличению спроса на риск. Рубль укрепился к доллару до 63,76 руб. и ослаб к евро до 71,2 руб. Лидеры роста и падения Лидерами роста стали АФК Система (+8,1%) ввиду новостей о возвращении к выплате дивидендов и возможном IPO Озона в 2020 г., Транснефть (+6,3%) из-за спекуляций относительно дальнейшего присутствия компании в MSCI Russia, Лукойл (+5,4%) после повышения уровня дивидендов за 9М19 и объявления новой дивидендной политики, Аэрофлот (+4,6%) после сообщений о компенсации роста цен на авиатопливо в 2018 г. со стороны государства и возможном повышении цен на авиаперелеты, Детский мир (+4,6%) благодаря сильным операционным результатам за 3К19, Полиметалл (+4,5%). В число аутсайдеров вошли Qiwi (-13%) из-за неопределенности относительно будущего компании в свете законодательных изменений в секторе и возможного выхода Cергея Солонина из ее капитала, Эталон (-8,1%) после слабых операционных результатов за 3К19, Mail.Ru Group (-7,5%) вслед за Яндексом и опасениями инвесторов относительно будущего сектора IT-технологий в свете обсуждения закона об ограничении присутствия иностранцев в отрасли, Veon (-4,9%), MMK (-2,8%), Русал (-2,5%), Распадская (-2,4%) вследствие приближения отсечки. Предстоящая неделя – российский рынокНа предстоящей неделе отчетность по международным стандартам за 3К19 представят НЛМК, Яндекс и Mail.Ru Group. Мы ожидаем сильных результатов Яндекса с увеличением доходов от развития новых направлений бизнеса и ростом показателей Яндекс.Такси. У Mail.ru также возможно улучшение показателей на фоне вывода убыточных направлений из консолидированной отчетности в различные СП, что, в случае подтверждения, может стать триггером роста цены акций. Стоимость обеих компаний, однако, в большей степени сейчас зависит от решений относительно будущего отрасли на законодательном уровне. Операционные результаты НЛМК предполагают снижение выручки за 3К19 за счет негативной динамики объемов и цен реализации, мы ожидаем также некоторого снижения рентабельности. Модельные портфели / Торговые идеиМы рекомендуем покупать акции Яндекса и Mail.ru на текущих уровнях и считаем 20-34% дисконт к аналогам чрезмерным, т.к. не ожидаем разрушения целостности бизнеса компаний. Наша оценка предполагает 51%-ный потенциал роста для акций Яндекса до конца 2020 г., до $45/АДР, и 43% – для Mail ru, до $27/ГДР. Мы не исключаем, однако, повышенной волатильности в ближайшей перспективе и рекомендуем смотреть на горизонт инвестиций около года. Принятие закона о 20%-ом ограничении владения иностранцами российских IT-компаний и вхождение госкомпаний/банков в капитал Яндекса, на наш взгляд, неизбежно, и является лишь вопросом времени. Смена акционеров не должна разрушить Яндекс, сохранив его привлекательность в долгосрочной перспективе. Мы закрыли инвестиционную идею по покупке бумаг Эталона ввиду того, что результаты компании за 3К19 не оправдали наших ожиданий. Операционные результаты компании разочаровали прежде всего своей динамикой продаж, которые упали не только в годовом, но и в квартальном выражении, несмотря на положительный сезонный фактор. Компания выглядит слабее рынка в целом и слабее своего конкурента, ПИКа, представившего сильные операционные результаты вчера. В ходе конференц-звонка с менеджментом Эталона мы также не услышали позитивных ожиданий относительно улучшения ситуации в ближайшее время. Несмотря на то, что в 2020 г. в компании возможны улучшения, на данный момент мы не видим существенных триггеров роста ее акций.

Наша идея по Лукойлу от 01.10.2019 принесла 3% на фоне позитивной реакции рынка на объявление новой дивидендной политики и повышение промежуточного дивиденда до 192 руб./акция против консенсус-прогноза 105 руб. Выплата дивидендов в размере 100% FCF за вычетом расходов на программу выкупа акций повысит годовую дивидендную доходность акций Лукойла до 7%, что сопоставимо с Роснефтью и Газпромом, но ниже чем у Газпром нефти и Татнефти (ожидаемая дивидендная доходность для которых около 9%). Тем не менее, увеличение дивидендных выплат не меняет уже реализуемый Лукойлом подход по направлению акционерам 50% от дополнительных денежных потоков, возникающих при цене нефти выше базового уровня в $50/барр. Доля дивидендных выплат будет повышаться за счет снижения активности программы выкупа, общая сумма выплат не изменится. Мы не меняем нашу целевую цену акции в 6000 руб. в связи текущими ожиданиями по цене нефти в 2020 г. на уровне $60/барр. (по сравнению со средней ценой с начала текущего года $64,3/барр.) и ожидаем результатов компании по МСФО за 3К19 в конце ноября для обновления прогноза финансовых показателей 2019–2020 гг. Новости – отчетностьЕвраз провел день инвестора в Лондоне, в ходе которого подтвердил свои стратегические цели и дивидендную политику. Стратегия увеличения EBITDA до 2024 г. на $300 млн в год за счет снижения себестоимости успешно реализуется: в 2019 г. компания ожидает эффекта в размере более $350 млн. Инвестпрограмма компании предполагает $1 млрд расходов в год в 2020–23 гг., а прогноз на 2019 г. был повышен с $800 млн до $850 млн, хотя, компания сохраняет гибкость в отношении отмены некоторых проектов при ухудшении ценовой конъюнктуры. Масштабная программа потребует дополнительного финансирования, но Евраз рассчитывает сохранить уровень чистого долга в среднесрочной перспективе менее $4 млрд при значении Чистый долг/EBITDA <2,0х (1П19: $3,65 млрд и 1,1х соответственно). На рынке Северной Америки компания ожидает в 2020 г. сохранения объема спроса на основные виды продукции компании на уровне текущего года. На российском рынке позитивная динамика спроса на стальную продукцию сохранится (+3,1% в 2019 г. и +3,9% в 2020 г.) в связи с ожидаемым началом инвестиций по нацпроектам в сфере инфраструктурного и жилищного строительства. День инвестора не принес новостей о текущих результатах группы, поскольку компания не публикует квартальную отчетность по МСФО. Негативная реакция рынка (EVR LN -2,4%), на наш взгляд. связана с ожиданиями снижения дивидендной доходности в результате роста инвестиций компании. Северсталь опубликовала финансовые результаты за 3К19 лучше ожиданий по EBITDA ($787 млн, +4,5% кв/кв), выручка ($2.1 трлн, -3% кв./кв.) и чистая прибыль ($490 млн, +3,2% кв/кв) соответствуют консенсус прогнозу. Мы позитивно оцениваем рост EBITDA маржи и существенное увеличение FCF (до $346 млн, +31,6% кв/кв). Совет директоров компании рекомендовал дивиденды за 3К19 в размере 27,47 руб./акция (доходность 3,1%), ниже консенсус-прогноза. Менеджмент компании представит свои прогнозы на 2020 г. на Дне инвестора 7 ноября, что позволит оценить потенциальные дивиденды следующего года. Алроса сообщила о сезонном увеличении добычи алмазов в 3К19 на 24% кв./кв., (+15% г/г), до 12,1 млн карат в связи с с запуском новых и ростом добычи на существующих месторождениях. Продажи, о которых компания отчиталась ранее, снизились на 23% кв./кв. (-5% г/г), до 6,4 млн карат, в результате чего выручка сократилась до $601 млн (-24% кв/кв., -37% г/г). Компания отмечает, что с середины 3К19 наметилась положительная динамика увеличения объемов продаж алмазного сырья вследствие прохождения острой фазы цикла сокращения запасов. Однако, восстановление активности на рынке будет зависеть от улучшения глобальных макроэкономических параметров, поэтому продажи Алросы в 4К19 вряд ли покажут значительное улучшение. Нейтральные результаты на данный момент. ТМК сообщила о снижении общего объема отгрузки труб в 3К19 на 8% кв./кв., до 941 тыс.т, что не стало сюрпризом, принимая во внимание предыдущие комментарии менеджмента о замедлении буровой активности на американском рынке. Снижение объема отгрузки по итогам 9М19 замедлилось (-2%г/г против -3% за 1П19) за счет роста поставок в российском дивизионе на 5% г/г. Мы считаем результаты компании нейтральными, поскольку основным триггером для роста акций ТМК остается завершение сделки по продаже американского подразделения IPSCO (ожидается до конца года) и последующее снижение долговой нагрузки компании. НЛМК сообщил о снижении производства стали в 3К19 на 6% кв./кв., до 3,7 млн т, из-за ремонтов доменного и конверторного производств. Продажи снизились до 4,02 млн т (-6% кв./кв., -9% г/г) в связи с уменьшением продаж полуфабрикатов. Доля продукции с высокой добавленной стоимостью выросла до 33% (+3 п.п. относительно 2К19), положительную динамику также показали продажи на экспортных рынках (1,3 млн т, +9% г/г). На внутреннем рынке в России динамика цен на стальную продукцию группы в 3К19 была разнонаправленной, экспортные котировки слябов снизились на 11% кв./кв., цены на плоский прокат на рынках США и стран ЕС снизились на 3-8% кв./кв. Таким образом, выручка НЛМК за 3К19 снизится за счет негативной динамики объемов и цен реализации. Результаты маржинально негативно для акций компании, поскольку увеличивается давление на рентабельность. Группа ММК увеличила общие продажи товарной продукции в 3К19 до 2,88 млн т (+1,4% кв./кв.) в связи с ростом объема выплавки стали (до 3,19 млн т, +3,3% кв./кв.), при этом продажи продукции с высокой добавленной стоимостью (HVA) снизились на 0,6% кв./кв., до 1,42 млн т (доля HVA в продажах - 49%). Средние цены реализации HVA и сортового проката снизились на 1,3% кв./кв. и 3,2% соответственно, цены листового проката (на который приходится 39% объема продаж) не изменились. Мы ожидаем сохранения выручки ММК на уровне предыдущего квартала, поскольку снижение цен было компенсировано ростом объема реализации. В целом операционные результаты выглядят нейтральными. X5 Retail Group отчиталась о росте розничной выручки в 3К19 на 12,8% г/г, до 420,7 млрд руб. благодаря (1) росту сопоставимых продаж на 3,9% (трафик +0,5%, средний чек +3,4%) и (2) росту торговой площади на 13,9%. Наилучшую динамику выручки и LFL-продаж показал Перекресток (+18,1% г/г и +4,4% г/г соответственно). В 3К19 Х5 открыла 492 новых магазина, план по открытиям на 2019 г. остается неизменным на уровне 2 тыс. Количество заказов интернет-магазина Перекресток во 3К19 превысило 305 тыс., увеличившись более чем в три раза г/г. Мы оцениваем результаты как позитивные. Детский мир объявил сильные операционные результаты за 3К19. Выручка группы в 3К19 увеличилась на 19,3% г/г, до 34 млрд руб, в т.ч. интернет-магазина - на 62,8% г/г, до 3,3 млрд руб. Продажи LFL сети магазинов Детский мир в России и Казахстане +10,7% (10,2% в России, 42,2% — в Казахстане) за счет роста общего числа чеков на 9,6%. Компания открыла 22 новых магазина Детский мир, доведя общее число магазинов до 780. Компания представит отчетность по МСФО за 3К19 31 октября. Позитивно для акций. Мы ожидаем сильной финансовой отчетности за 3К19 (31 октября) на фоне представленных операционных результатов и подтверждаем нашу инвестиционную идею по покупке акций компании от 16.07.19. Группа Эталон опубликовала операционные результаты за 3К19. Количество новых контрактов снизилось на 13% г/г, до 2,6 тыс. (-24% без учета Лидера). Количество проданных метров - -11% (-28%). В стоимостном выражении продажи выросли на 2% г/г, до 17,1 млрд руб. Средняя цена за квадратный метр составила 125 118 руб., (+15% г/г против 10,5% у ПИК), при этом средняя цена жилой недвижимости -- 153 394 руб. (+22% г/г). Объем поступлений денежных средств вырос на 7% г/г (против +90% у ПИК). ПИК в 3К19 сократил реализацию недвижимости на 3,9% г/г, до 448 тыс. кв. м, в стоимостном выражении продажи выросли на 6,3% г/г, до 54,89 млрд руб. В Москве объем реализации недвижимости сократился на 5,9% г/г, до 209 тыс. кв. м, но вырос на 5,7% в стоимостном выражении, до 32,5 млрд руб. Общий объем поступлений денежных средств вырос до 85,4 млрд руб. (+89,6% г/г), при этом поступления от продажи недвижимости увеличились до 50,5 млрд руб. (+15,6% г/г), а от оказания строительных услуг и прочих видов деятельности - вырос в 22,6 раз, до 31,7 млрд руб. |

Brexit-драма продолжится

РынкиВ субботу парламент Великобритании проголосовал за отсрочку выхода Великобритании из ЕС. Европейский союз отложит Brexit до февраля 2020 г., если премьер-министр Борис Джонсон не сможет согласовать сделку в парламенте на этой неделе. Это ключевой фактор неопределенности для рынков, в то время как позитивные заявления Китая в отношении торговой сделки отошли на второй план. Глава ЦБ России, Эльвира Набиуллина в интервью CNBC допустила возможность более решительного снижения ключевой ставки (против ранее прогнозируемого сокращения на 25 б.п.). Мы оцениваем с высокой долей вероятности снижение показателя 25 октября на 50 б.п и ещё на 25 б.п. 13 декабря, в результате чего ставка на конец года может составить 6,25% вместо ранее ожидаемой 6,75%. В фокусе сегодня:

Мы считаем, что российский рынок откроет первую торговую сессию недели небольшим плюсом. В пятницу индекс Мосбиржи прибавил 0,16%, РТС — 0,13%. Курс российской валюты повысился к доллару и евро до 63,76 руб. и 71,2 руб. соответственно после того, как глава ЦБ России Эльвира Набиуллина допустила более решительное снижение ключевой ставки. Лидерами роста стали Полюс (+2,48%), Qiwi (+2,01%), АФК Система (+2%), ВТБ (+1,83%), Сбербанк ап (+1,44%). В число аутсайдеров вошли Veon (-2,7%), Транснефть (-2,1%), ММК (-1,64%), Северсталь (-1,5%) после рекомендации более скромных дивидендов за 3К19, Распадская (-1,38%) из-за дивидендной отсечки. На утренних торгах понедельника Brent дешевеет на 0,4%, до $59,18/барр., из-за продолжающихся опасений по поводу замедления экономического роста. Цены на золото сохраняются практически без изменений на уровне $1490/унция, доходность десятилетних казначейских облигаций США выросла на 0,51 п.п., до 1,8%. Американские площадки закрылись в пятницу в минусе из-за потерь в транспортном секторе, секторе здравоохранения и технологическом после падения в стоимости бумаг Boeing (-6,8% — самое большое однодневное падение с февраля 2016 г.) из-за новостей о том, что компания утаивала информацию о проблемных самолетах 737 MAX от регулятора; Johnson & Johnson (-6,22%) после сообщения о том, что компания отзовет партию детской присыпки в США из-за обнаружения следов асбеста в образцах, взятых из бутылки, купленной онлайн. Dow Jones снизился на 0,95%, S&P 500 — на 0,39%. Азиатские рынки торгуются утром в понедельник разнонаправленно из-за надежд на прогресс в разрешении американо-китайского торгового конфликта и неопределённости относительно Brexit. Nikkei прибавил 0,25%, Shanghai снижается на 0,32%. По данным Министерства финансов, опубликованным в понедельник, экспорт Японии в сентябре упал на 5,2% г/г против прогнозируемого снижения на 4% г/г. Фондовые индексы Европы завершили торговую сессию пятницы в минусе в ожидании голосования парламента Великобритании по Brexit. Euro Stoxx 50 потерял 0,26%. Британское правительство в воскресенье запустило чрезвычайный план действий, разработанный на случай выхода из ЕС без соглашения, Yellowhammer, сообщил канцлер Майкл Гоув. В субботу британский парламент отказался голосовать по новому соглашению с ЕС, достигнутому в четверг премьером Борисом Джонсоном, и одобрил поправку, обязывающую Джонсона просить о переносе Brexit с 31 октября до 31 января 2020 г. Европейский союз отложит Brexit до февраля 2020 г., если премьер-министр Борис Джонсон не сможет согласовать сделку в парламенте на этой неделе. Фунт упал с пятимесячного максимума по отношению к доллару до 1,29 доллара за британскую валюту. DXY прибавил 0,05%, S&P 500 futures вырос на 0,26%. НовостиНафтогаз может предъявить Газпрому новый иск на $11 млрд в качестве компенсации за прекращение транзита, сообщает Интерфакс со ссылкой на исполнительного директора НАК Юрия Витренко. Ранее глава Газпрома предлагал отозвать взаимные судебные иски между компаниями до заключения нового контракта с Украиной (Нафтогаз требует с Газпрома $4,63 млрд за недопоставку согласованных объемов газа для транзита, встречный иск Газпрома на $2 млрд связан с долгом за поставки газа). Мы считаем заявление Нафтогаза скорее попыткой оказать давление на Газпром в преддверии следующего раунда газовых переговоров 28 октября, хотя обе стороны заинтересованы в достижении нового соглашения по транзиту (текущий контракт заканчивается 31.12.2019). Новость нейтральна для акций Газпрома на данный момент, но затягивание переговоров с учетом вероятного сдвига запуска Северного потока — 2 может негативно сказаться на экспортных поставках компании в начале 2020 г. и котировках акций. Евраз сегодня провел день инвестора в Лондоне, в ходе которого подтвердил свои стратегические цели и дивидендную политику. Стратегия увеличения EBITDA до 2024 г. на $300 млн в год за счет снижения себестоимости успешно реализуется: в 2019 г. компания ожидает эффекта в размере более $350 млн. Инвестпрограмма компании предполагает $1 млрд расходов в год в 2020-23 гг., а прогноз на 2019 г. был повышен с $800 млн до $850 млн, хотя, компания сохраняет гибкость в отношении отмены некоторых проектов при ухудшении ценовой конъюнктуры. Масштабная программа потребует дополнительного финансирования, но Евраз рассчитывает сохранить уровень чистого долга в среднесрочной перспективе менее $4 млрд при значении Чистый долг/EBITDA <2,0х (1П19: $3,65 млрд и 1,1х соответственно). На рынке Северной Америки компания ожидает в 2020 г. сохранения объема спроса на основные виды продукции компании на уровне текущего года. На российском рынке позитивная динамика спроса на стальную продукцию сохранится (+3,1% в 2019 г. и +3,9% в 2020 г.) в связи с ожидаемым началом инвестиций по нацпроектам в сфере инфраструктурного и жилищного строительства. День инвестора не принес новостей о текущих результатах группы, поскольку компания не публикует квартальную отчетность по МСФО. Негативная реакция рынка (EVR LN −2,4%), на наш взгляд. связана с ожиданиями снижения дивидендной доходности в результате роста инвестиций компании. Северсталь опубликовала финансовые результаты за 3К19 лучше ожиданий по EBITDA ($787 млн, +4,5% кв/кв), выручка ($2.1 трлн, −3% кв./кв.) и чистая прибыль ($490 млн, +3,2% кв/кв) соответствуют консенсус прогнозу. Мы позитивно оцениваем рост EBITDA маржи и существенное увеличение FCF (до $346 млн, +31,6% кв/кв). Совет директоров Северстали рекомендовал дивиденды за 3К19 в размере 27,47 руб./акция (доходность 3,1%), ниже консенсус-прогноза. Ждём комментариев менеджмента на телеконференции сегодня в 12 ч по прогнозам на 4к19 и 2020 г. |