Рынки

В пятницу рынок оказался под давлением после выхода данных по розничным продажам за июль, которые оказались хуже прогнозов аналитиков, и по индексу настроения потребителей Мичиганского Университета, также не совпавшего с ожиданиями.

S&P 500 снизился на 0,02%, Nasdaq — на 0,21%, а Dow Jones прибавил 0,12%. S&P 500 находится всего на 0,6% ниже февральского максимума.

ВВП Японии во втором квартале упал на 27,8% г/г и на 7,8% к/к, согласно опубликованным предварительным данным правительства Японии.

В августе росту S&P 500 способствовал промышленный (+8%) и нефтегазовый сектора (+5,5%), которые остаются в минусе с начала года. Для сравнения, IT-сектор за это время вырос на 3%, весь индекс — на 3,1%.

Dow Jones Transportation Average, отражающий динамику авиакомпаний, операторов железных дорог и грузоперевозок, с начала месяца поднялся на 9,7%, отыграв потери с начала года. С конца июля транспортный сектор завершил ростом 11 сессий подряд, это максимум с марта 2010 г., по данным Dow Jones.

Менее чем за три месяца до ноябрьских президентских выборов 50% зарегистрированных избирателей в США заявили, что проголосовали бы за Джо Байдена, если бы выборы состоялись сейчас, а 41% — поддержали бы Трампа. Предпочтения граждан почти не изменились по сравнению данными месячной давности, согласно которым Байден сохраняет преимущество в 11 пунктов, и с начала года.

Однако, по данным опроса, кандидатура Байдена не вызывает повсеместного энтузиазма. В прошедшему году его действия оценивали больше негативно, чем позитивно, так же как и президента. При этом с июля по август рейтинг Байдена вырос на 5 п.п., до 39%. Поддержка Байдена стала преимущественно следствием недовольства Трампом.

Главными драйверами рынка сейчас являются экономика и неопределенность в отношении нового пакета стимулирующих мер, которые должны утвердить законодатели в Вашингтоне, которая может повредить медленному восстановлению, наблюдаемому в последнее время в сфере розничных продаж и занятости. Трейдеры будут следить за данными по числу заявок на пособие по безработице и продажам жилья, хотя многие ждут вялой торговли до конца месяца.

В фокусе сегодня:

- Интер РАО, ТМК: финансовые результаты по МСФО за 2К20.

Мы считаем, что российский рынок откроется ростом.

Индекс Мосбиржи в пятницу снизился на 0,6%, до 3062 п., РТС — на 0,18%, до 1324 п.

Рубль укрепился к доллару до 72,86 руб. и ослаб к евро — до 86,25 руб.

Лидерами роста стали Русагро (+3,98%), Новатэк (ао +2,16%), Mail.Ru Group (+1,75%), АФК Система (+1,55%), Ростелеком (ап +1,18%).

В число аутсайдеров вошли TCS Group (-3,45%), Алроса (-2,8%), Распадская (-1,83%), Московская биржа (-1,75%), Qiwi (-1,56%).

Цена на Brent утром в понедельник повышается на 0,8%, до $45,16/барр.

Золото дешевеет на 0,04%, до $1944/унция. Доходность десятилетних казначейских облигаций США снижается на 1,33 п.п., до 0,70%.

Японский Nikkei снижается на 0,63%, китайский Shanghai повышается на 2,42%.

DXY снижается на 0,10%, S&P 500 futures повышается на 0,24%.

Новости

Алроса — ожидаемо высокие просадки по основным финансовым показателям в отчётности по МСФО за 2К20, сохраняющаяся неопределённость на рынке алмазов, отсутствие условий для выплаты дивидендов за 1П20.

- Выручка за 2К20 составила 10,4 млрд руб. (-83,4% г/г, −81,9% кв/кв), +1% выше консенсуса;

- EBITDA 0,1 млрд руб. (-99,6% г/г, −99,7% кв/кв);

- EBITDA маржа 1%;

- Чистая прибыль 0,3 млрд руб. (-97,8% г/г, −90,2% г/г).

- FCF −30,2 млрд руб., 21,8 млрд руб. в 1К20, 2,4 млрд руб. в 2К19;

ALRS RX: −2,80%

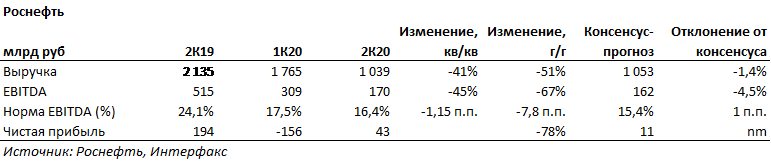

Роснефть — результаты МСФО 2К20 вышли хуже ожиданий по выручке и особенно по EBITDA, но лучше ожиданий по чистой прибыли. FCF — отрицательный.

- Выручка за 2К20 составила 1039 млрд руб. (-51% г/г, −41% кв/кв), −1,4% ниже консенсуса;

- EBITDA 170 млрд руб. (-67% г/г, −45% кв/кв), −4,5% ниже консенсуса;

- EBITDA маржа 16,4%, выше консенсуса на 1 п.п.;

- Чистая прибыль 43 млрд руб. против убытка 156 млрд руб. годом ранее, выше консенсуса;

- FCF −13 млрд руб. (219 млрд руб. в 2К20).

ROSN RX:+0,18%

Русагро представило хорошие финансовые результаты за 2К20.

Выручка увеличилась на 3% г/г, до 38,302 млрд руб. Скорректированная EBITDA компании повысилась на 82% г/г, до 6,963 млрд руб. Чистая прибыль составила 4,802 млрд руб. против 915 млн руб. за аналогичный период годом ранее.

Совет директоров группы рекомендовал выплатить промежуточные дивиденды в размере $25,56 млн, или 13,7 руб./ГДР по текущему курсу. Дивидендная доходность может составить 1,8%. ВОСА назначено на 18 сентября.

AGRO RX: +3,98%