|

АФК Система раскрыла консолидированную финансовую отчетность за 2015 год. см таблицу http://bf.arsagera.ru/prochie/afk_sistema/itogi... Общая выручка компании прибавила 9,7% и составила 708,6 млрд руб. Рост был обусловлен консолидацией Segezha Group в четвертом квартале 2014 года, увеличением доходов от услуг передачи данных и продаж смартфонов МТС, а также экспансией «Детского мира» на российском рынке. Отметим рост доли непубличных активов в выручке холдинга с 36% в 2014 г. до 39% в 2015г. Операционная прибыль холдинга выросла на 14,5% до 69 млрд руб., главным образом, за счет уменьшения по статьям обесценений внеоборотных и финансовых активов. Доля коммерческих расходов в выручке также сократилась (с 21,5% до 21,1%). Долговая нагрузка холдинга выросла почти на 100 млрд рублей – до 556 млрд рублей, что привело к росту процентных расходов с 33 млрд руб. до 51,1 млрд рублей. Финансовые доходы выросли более чем в 2 раза, достигнув 18,5 млрд рублей за счет роста депозитов. Отрицательные курсовые разницы снизились с 37,1 млрд рублей до 16,3 млрд рублей. В итоге чистая прибыль акционеров АФК Система составила 33,6 млрд рублей против убытка в 156,2 млрд рублей годом ранее. Большое влияние на конечный результат оказала прибыль от урегулирования споров с ООО «Урал-Инвест». На уровне прибыли от продолжающейся деятельности холдинг заработал прибыль в 2,1 млрд руб. против убытка 19,1 млрд руб. год назад. Стоит также обратить внимание на изменения, произошедшие в корпоративном контуре холдинга. Приобретение Группы «Кронштадт» и сельскохозяйственных активов в четвертом квартале 2015 года принесло в общую выручку АФК «Система» 1,2 млрд руб. и 0,8 млрд руб. соответственно. В целом отчетность вышла в соответствии с нашими ожиданиями. Результат могли бы оказаться еще лучше, если бы не катастрофический результат ПАО МТС-Банка, принесшего холдингу убыток в 15,3 млрд руб. По итогам ее выхода мы внесли изменения в модель, призванные отразить появление новых бизнес-единиц, а также ожидающееся выделение индийского телекоммуникационного бизнеса, по итогам которого доля холдинга в нем снизится до 10%. см таблицу http://bf.arsagera.ru/prochie/afk_sistema/itogi... Определяющее значение для отношения инвесторов к акциям холдинга будет иметь то, каким образом будет осуществляться управление акционерным капиталом. Учитывая тот факт, что акции торгуются ниже баланса, органам управления имеет смысл рассматривать варианты с выкупом акций холдинга и повышением нормы дивидендных отчислений. Пока этого не произойдет, дисконт стоимости холдинга к сумме его составных частей будет оставаться весьма значительным. На данный момент акции холдинга торгуются с P/BV2016 ниже 1 и продолжают входить в наши портфели акций. |

АФК Система AFKS Итоги 2015: непубличные активы продолжают увеличивать свой вес

Акции Ленэнерго копят энергию роста

|

Ленэнерго отчиталось по МСФО за 2015 год, в котором вновь вышло на чистую прибыль после рекордных убытков, показанных годом ранее. Кроме того, в отчетности отражено существенное сокращение чистого долга, которого удалось достичь благодаря проведенной допэмиссии за счет государственных средств.

Основным бизнесом Ленэнерго остается передача электроэнергии, на которую приходится порядка 85% от всей выручки компании. По итогам 2015 года доходы этого сегмента за вычетом технологических потерь увеличились на 10%, до 33,18 млрд руб. Большая часть этих средств поступила от потребителей гарантирующих поставщиков, среди которых Петербургская сбытовая компания и РКС-Энерго. При этом полезный отпуск электроэнергии сократился на 1,5%, до 28,25 млрд кВт/ч. Нетрудно догадаться, что спасительным для компании стал рост тарифов для коммерческих потребителей с 426 до 946 руб. за 1 кВт/ч в месяц в период с 1 января 2014 года по 1 января 2015 года. Ставка за содержание электросетей за этот период подскочила с 520 до 946 тыс. руб. за 1 МВт в месяц.

Понятное дело, для Ленэнерго любое повышение тарифов оказывается позитивным фактором, а порой является единственным инструментом для поддержания финансовых показателей в трудные времена. Вместе с тем можно понять и массовое недовольство местных бизнесменов, ведь в условиях экономического кризиса каждая копейка на счету, а резкий рост тарифов на электроэнергию ложится на плечи массовых потребителей, так как ведет к повышению цен на товары и услуги. Хотя если говорить о рынке недвижимости, который на протяжении последних лет испытывает определенную стагнацию и падение спроса, то ни о каком росте цен речь идти не может, а значит все затраты вынужден нести непосредственно застройщик. Но вернемся все же непосредственно к Ленэнерго. Несмотря на рост доходов от передачи электроэнергии, выручка от присоединения продемонстрировала сократилась сразу на 62,1%, до 3,25 млрд руб., что связано с необходимостью вынужденного секвестрования инвестиционной программы в 2015 году. Прочие доходы также отметились негативной динамикой, сократившись почти на 6%, до 2,60 млрд руб. В этой связи снижение итоговой выручки на 6,2%, до 39,03 млрд руб. выглядит вполне закономерно. Правда, операционные расходы компании в отчетном периоде снизились даже чуть ниже, на 6,8%, до 33,10 млрд руб., даже несмотря на возросшие на 18,2% расходы по транспортировке электроэнергии, на которые приходится больше половины всех затрат. Ситуацию исправило восстановление обесценения основных средств в общей сложности на 2,38 млрд руб. по сравнению с отрицательным результатом на уровне 5,60 млрд годом ранее. В итоге операционная прибыль сумела избежать обвала, ограничившись скромным падением на 2,6%, до 5,93 млрд руб.

Финансовые статьи отчетности Ленэнерго внесли долю позитива. В них отразились восстановление ранее признанных убытков от обесценения основных средств и незавершенного строительства в размере 5,60 млрд руб., а также снижение финансовых расходов с 12,23 млрд до 5,22 млрд руб. Напомню, что годом ранее компании пришлось создавать значительные резервы под обесценение финансовых вложений в АКБ Таврический. В результате чистый убыток Ленэнерго в размере 4,22 млрд руб., показанный в 2014-м, сменился пусть скромной, всего в 144 млн руб., прибылью. EBITDA увеличилась на 8,1% г/г, до 11,94 млрд руб.

Допэмиссия обыкновенных акций Ленэнерго, состоявшаяся в минувшем году, послужила главной причиной снижения чистого долга компании на 66,4%, до 14,83 млрд руб. При этом соотношение NetDebt/EBITDA вернулось к нормальному значению около 1,24х против 4,00х годом ранее, а мультипликатор EV/EBITDA в настоящий момент оценивается на уровне 1,80х, чем не может похвастаться больше ни одна энергетическая компания в нашей стране. Правда, для полноценной реализации позитивного сценария нужно дождаться соответствующего роста чистой прибыли. Судя по активной поддержке компании, это лишь дело времени. Долгосрочным инвесторам, делающим ставку на электроэнергетический сектор, есть смысл обратить внимание на обыкновенные и привилегированные акции Ленэнерго, сулящие в будущем хорошую доходность. Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

План-факт выплаты дивидендов за 2015 год

|

МТС объявил оставшиеся дивиденды за 2015 год в размере 14 руб. Это первый случай из анализируемых акций, когда прогноз "Дохода" оказался точнее моего. Итоговый счет 3-1 в мою пользу

|

Model 3 — последняя надежда Tesla?

|

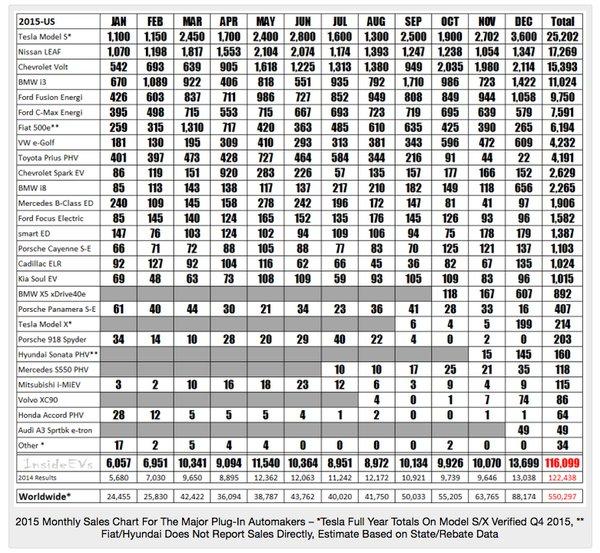

В последний день марта Tesla презентовала Model 3. Как определил новинку глава компании Илон Маск, это первый массовый электромобиль. На мой взгляд, шоу получилось эффектным. Однако за красивыми декорациями и смелыми планами на будущее скрывается достаточно тревожное настоящее компании. Ключевые выводы из презентации следующие:

Итак, новинка пользуется спросом, планы по ее продвижению грандиозные, во время презентации акции компании прибавили 3%. А что дальше? В поиске ответа на этот вопрос предлагаю оценить слабые стороны компании. Tesla постоянно работает в условиях дефицита денежных средств. С 2014 года free cash flow компании не выходит из отрицательной зоны. Соответственно это обуславливает рост долга: total long term debt с начала 2014-го повысился на 72%. Частые дополнительные эмиссии ценных бумаг приводят к регулярному размыванию долей акционеров. Количество акций в свободном обращении (shares outstanding) только за последние два года увеличилось на 8%.

Одновременно рентабельность бизнеса Tesla не превосходит среднюю для американского автопрома. Tesla часто сравнивают с Apple. На мой взгляд, это справедливо для стиля маркетинга и миссии продукта (в духе «изменить мир»), но совершенно не подходит при анализе рентабельности. Валовая маржа Tesla в 4-м квартале прошлого года составила 18%, что незначительно превышает аналогичные показатели ведущих автоконцернов США. С запуском «бюджетной» Model 3 рентабельность, скорее всего, будет ухудшаться и далее.

На этом фоне Tesla планирует практически удвоить сеть фирменных электрозаправок и пунктов сервисного обслуживания. Кроме того, необходимо продолжать строительство «гигафабрики» для производства аккумуляторов. В 2016 году Tesla планирует продать от 187 тыс. до 197 тыс. автомобилей моделей S и X. Для этого понадобится расширение производства, что означает дополнительные капитальные расходы. Кроме того, есть определенные сомнения в способности американского рынка поглотить это объем электрокаров. По итогам прошлого года всего в США было продано 116,099 тыс. таких машин, что на 5% меньше результата, полученного годом ранее. Возможно, появление более доступной по цене Model 3 изменит ситуацию, но до этого момента пройдет два года.

Итак, очевидно, что для достижения целей у компании остается только два выхода: привлекать внешнее финансирование, тем самым увеличивая долг, или продолжать размывание общего количества акций. Первый вариант ведет росту расходов на обслуживания долга, а второй повышает волатильность акций и увеличивает риск банкротства вследствие возможных рыночных потрясений. А главное, оба варианта ведут к снижению привлекательности акций Tesla в краткосрочной перспективе. Вероятно, компанию в будущем ждет феноменальный успех, но ей нужно суметь дожить до этого будущего. Я не проводил сравнительный анализ мультипликатров Tesla с лидерами автомобильной индустрии, так как из-за разности потенциалов рынка это не имеет смысла. Однако сравнение Tesla с наиболее инновационными компаниями американского рынка выявляет некоторый потенциал роста.

Технический анализ фиксирует реверс акций после достижения уровня $140 и возвращения к средним ценовым уровням.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $237,59. Текущая рекомендация по акциям Tesla — «держать». Спекулятивные покупки на данном ценовом уровне вряд ли окажутся прибыльными. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

ЗПИФ МдАльфа под управлением УК ДжиБиЭм Кэпитал

|

Пиф торгуется с заниженной стоимостью в 20 раз! Торговый код в ЗАО «ФБ ММВБ» — RU000A0JS868 С общим собранием пайщиков связан еще один момент работы закрытых ПИФов: в случае если определенный пайщик не принимал участия в голосовании по какому-либо вопросу на общем собрании пайщиков, он может погасить свои паи досрочно, то есть до прекращения работы фонда. Немного о ЗПИФ : Большинство закрытых ПИФов связаны со строительством или недвижимостью. Простому инвестору сложно вложиться в закрытый ПИФ – компании никогда не привлекают сторонних пайщиков и не размещают рекламу. Российские ЗПИФНы уже зарекомендовали себя в качестве эффективного инструмента инвестирования и все более широко используются на практике. Также, по мнению экспертов, российские ЗПИФНы имеют большой потенциал для развития и могут успешно применяться на рынке недвижимости в качестве альтернативного инструмента для привлечения инвестиций. Скорейшее устранение оставшихся пробелов в законодательстве будет не только способствовать росту притока иностранных инвестиций в российскую недвижимость, но и укреплению позиции России на мировых рынках. ПИФ МдАльфа имеет в своем владении 3 участка земли под Н.Новгородом. СЧА составляет свыше 1 миллиарда рублей Все участки можно проверить по кадастровым номерам http://kadastrmap.ru/kadastr/raspolozhenie-po-k... Далее вбиваем кадастровый номер я взял 1 участок! 52:55:0050008:414 можите пробить все 3 - ( 52:55:0050008:415 , 52:55:0050008:417) Сайт выдает землю... |

Российские фондовые индексы подошли к важным психологическим уровням

|

После неуверенного начала торгов инициативу на российском рынке перехватили покупатели. Оптимизму отечественных инвесторов способствует улучшение внешнего фона, а также позитивная динамика в сырьевом сегменте, где фьючерсы на Brentторгуются вблизи отметки $42. Во второй половине дня рублевый ММВБ прибавляет порядка 1%, а РТС укрепляется на 1,7%. Оба индекса вплотную подошли к психологическим уровням 1900 пунктов и 900 пунктов соответственно. Рубль растет более чем на 0,5% к доллару и евро. В условиях удорожания нефти и укрепления позиций российской валюты внушительный рост демонстрируют бумаги финансового и нефтегазового секторов. Котировки «Сбербанка», обновившие сегодня исторический максимум, дорожают на 3%, «ВТБ прибавляет 1,5%. Тем временем стоимость «Роснефти» (+3,11%) превысила капитализацию «Газпрома» (0,00%). Здесь также не обошлось без рекордов – ранее котировки «Роснефти» обновили исторический максимум вблизи уровня 328 руб. «Газпром» и Shell обсуждают возможность получения англо-голландской компанией до 49% в проекте Балтийский СПГ, о чем сообщается в справочнике Shell, подготовленном к LNG 18 Conference, которая проходит в Австралии. Российская компания планирует ввести проект в эксплуатацию в 2021 году, для его реализации была создана стопроцентная «дочка» - ООО «Газпром СПГ Санкт-Петербург». На текущем этапе перспективы дальнейшего роста нефтяных котировок представляются нам ограниченными ввиду отсутствия фундаментальных драйверов. Соответственно, это может послужить сдерживающим фактором для российских фондовых активов, которые могут встретить довольно сильное сопротивление на вышеупомянутых «круглых» уровнях. Впрочем, в ближайшие дни не исключено тестирование отметок 1900 и 900 пунктов по ММВБ и РТС соответственно в случае новой волны покупок в сырьевом сегменте. Игорь Ковалев, аналитик ГК ИнстаФорекс |

Фунт может сменить вектор уже на этой неделе

|

Фунт продолжает энергично развивать восходящий импульс, добравшись до 4-дневных максимумов в районе 1.4250. Поводом для ралли британской валюты сегодня послужил возросший интерес к рисковым активам, а также динамика кросса GBPJPY, который резко взмыл вверх благодаря крупному ордеру на покупку. Однако текущее укрепление фунта по-прежнему расценивается как коррекция в рамках долгосрочного нисходящего тренда. Более того, на этой неделе пара может сменить вектор движения и вернуться в район 1.40. Первым испытанием для GBPUSD станет завтрашний отчет по инфляции в Великобритании. Судя по отсутствию видимых признаков усиления инфляционного давления в марте, мы вряд ли увидим ускорение роста потребительских цен от февральского значения на уровне 0,3%. Ожидать улучшения динамики этого показателя, пожалуй, стоит лишь к концу текущего года, когда начнет проявляться эффект низкой базы из-за удешевления нефти. В свете такого положения дел говорить о скором повышении ставки Банком Англии не приходится. В четверг регулятор обнародует свое решение по монетарной политике, и это станет следующим фактором риска для «британца». Изменения стоимости кредитования сейчас никто не ожидает, а сопроводительное заявление банка и протокол предыдущего заседания могут спровоцировать повышенную волатильность в паре GBPUSD с наибольшей вероятностью снижения. Недавно Управление по бюджетной ответственности Великобритании предположило, что в ближайшие пару лет центробанку, возможно, придется снизить ставку, чтобы побороть низкую инфляцию. Если Марк Карни даст понять, что текущие условия не позволяют задуматься над повышением стоимости кредитования, а также упомянет об угрозе выхода Британии из ЕС, фунт окажется под давлением. Призрак «брекзита» продолжает витать над валютой. Временами «британцу» удается абстрагироваться от этого фактора, однако общие опасения по поводы выхода страны из ЕС не дают котировкам полностью освободиться от гнета. В этом аспекте недавно появился еще один неприятный для сторонников членства в блоке фактор. Речь идет о нашумевших «Панамских бумагах», в которых фигурирует британский премьер-министр Дэвид Кэмерон, выступающий за сохранение Британии в составе Европейского Союза. Полагаем, что эта ситуация может отразиться на результатах ближайших опросов уже в ближайшее время, что также не сулит GBPUSD ничего хорошего. Павел Салас, генеральный директор eToro в РФ и СНГ |

Банкротство физических лиц статистика

|

Институт банкротства физических лиц в России заработал с 1 октября 2015 года. Спустя полгода действия закона о банкротстве граждан можно подвести первые итоги.По данным подведенного анализа экспертов, в настоящее время в арбитражных судах РФ находятся в производстве 5127 дел о банкротстве физических лиц. В Кировской области на 30 марта зафиксировано 27 дел о банкротстве физических лиц. Из них процедуры реализации имущества – 21. И процедуры реструктуризации задолженности – 6. В целом по России процедура реализации имущества утверждена в 3438 случаях (67%), в оставшихся 1689 (33%) случаях применяется реструктуризация долга. Как показывает практика, реализация имущества дает возможность должнику быстрее завершить процедуру банкротства и списать задолженность. В то время как реструктуризация позволяет сохранить имущество, но действует только в течение 3 лет. Статистика показывает, что инициаторами банкротства в равной степени выступают как сами должники, так и кредиторы. Из 5127 дел 2591 дело было инициировано самим должником, а 2503 дела инициировано кредитором. При этом должники, выступающие инициаторами банкротства, в 74% случаев выбирают процедуру реализации своего имущества. К настоящему времени только семь человек полностью прошли процедуру банкротства и смогли списать долги. В одном случае должнику, полностью прошедшему процедуру банкротства, не удалось убедить суд в необходимости списать долг. Что касается географии применения банкротства, то распределение крайне неравномерное. Больше всего дел рассматривается в Новосибирской и Московской областях, Москве, Санкт-Петербурге и области. Наименьшее количество дел в Дагестане, на Чукотке, в Крыму и Севастополе. По федеральным округам применение закона о банкротстве физических лиц распределилось так:

По прогнозам экспертов к концу 2016 года в арбитражных судах будет порядка 15-20 тысяч завершенных и рассматриваемых дел о банкротстве. Как показывается статистика, прогнозы о том, что волна заемщиков, желающих стать банкротами и списать задолженность законным путем, не оправдались. Уже сегодня мы имеем недовольных арбитражных управляющих и жалобы на них, поступающие на разные тематические форумы, прецедентное и очень спорное решение суда о распродаже имущества должника и последующем не списании его долгов и другие проблемы граждан, которые желают очиститься от непосильного бремени долгов, — отмечают эксперты. |

Рубль сопротивляется

|

Рубль продолжает укрепляться против доллара и евро. Участники рынка ждут, что рост российской валюты вызовет реакцию Центробанка. Российская валюта продолжает прощупывать все новые минимумы на валютной паре доллар/рубль. Делает она это крайне осторожно. Сейчас мы ушли ниже достаточно важного уровня поддержки, 67 рублей за доллар, в районе которого завершали прошедшую торговую неделю. Становится очевидным, что потенциал для снижения на валютной паре доллар/рубль, с технической точки зрения, равно как и с фундаментальной, практически исчерпан. Для нас совершенно очевидно, что рубль может еще подорожать по отношению к американской валюте. Однако, ниже 65 рублей за доллар уже, скорее всего, ЦБ РФ приступит к действиям, направленным на ослабление рубля. Дорогой "деревянный" сейчас никому не нужен. Ситуация в экономике достаточно тяжелая, бюджетный дефицит сохраняет свою актуальность, а цены на нефть пока не вышли на устойчивую траекторию роста. К тому же от представителей Центробанка уже слышны заявления относительно понижения уровня процентной ставки в ближайшее время. Это будет являться одним из факторов давления на российскую валюту. На этом фоне курс доллара на ММВБ в понедельник торгуется около 66 рублей 80 копеек, евро находится вблизи 76 рублей 10 копеек, индекс ММВБ вырос до 1895 пунктов, а цены на смесь Brent корректируются вниз от 42 долларов за баррель. Рубль крайне неохотно растет. Участники валютных торгов на Московской бирже не верят в укрепление рубля. Мы считаем, что с фундаментальной точки зрения есть смысл приобретать валюту против российского рубля при попытках снижения в район 65 рублей за доллар. Это стоит делать со среднесрочными целями сбережения собственных денег. Ну а что касается технической и более краткосрочной торговли, то здесь мы бы рекомендовали пока придерживаться основного нисходящего тренда и пробовать продавать доллар/рубль при росте в район 67,50 или 68,30. Цели для фиксации прибыли - 67,10 или 66,60. Глеб Задоя, руководитель департамента аналитики компании АНАЛИТИКА Онлайн |

Аэрофлот

|

Наконец долетела моя птица куда надо 4,55% слили по 81.99 Итого имеем +5,1% по этой сделке и остаток аэро в размере 19,45% от общей банки. Ждем 84+ 0,88% сдали по 82,39 итого +1%, а в банке 18,57% С 01.09.2015 по счету +27,1% |