|

ООО «АВТООТДЕЛ» - владелец бренда UDP Auto, продуктовая B2B SaaS компания, поставляющая IT-решения для автомобильной индустрии, готовится разместить выпуск биржевых облигаций серии БО-01 – озвучены предварительные параметры дебютного выпуска. 24 апреля в 12:00 (Мск), эмитент проведет онлайн-встречу и ответит на все интересующие инвесторов вопросы. Предварительные параметры выпуска: объем — 150 млн руб., номинал одной облигации – 1000 руб., купонный период - 30 дней, ориентир ставки купонного дохода — 18,25% на весь период обращения – 5 лет. Доходность (YTM) — 19,84% годовых, дюрация — 3,29 лет. Также предусмотрен Call-опцион (возможность досрочного погашения): в дату окончания 36 и 48 купонного периода. Также по выпуску предусмотрена работа маркет-мейкера для обеспечения ликвидности выпуска. Размещение выпуска запланировано на конец апреля. Даты регистрации и торгов, окончательные параметры выпуска будут опубликованы дополнительно.

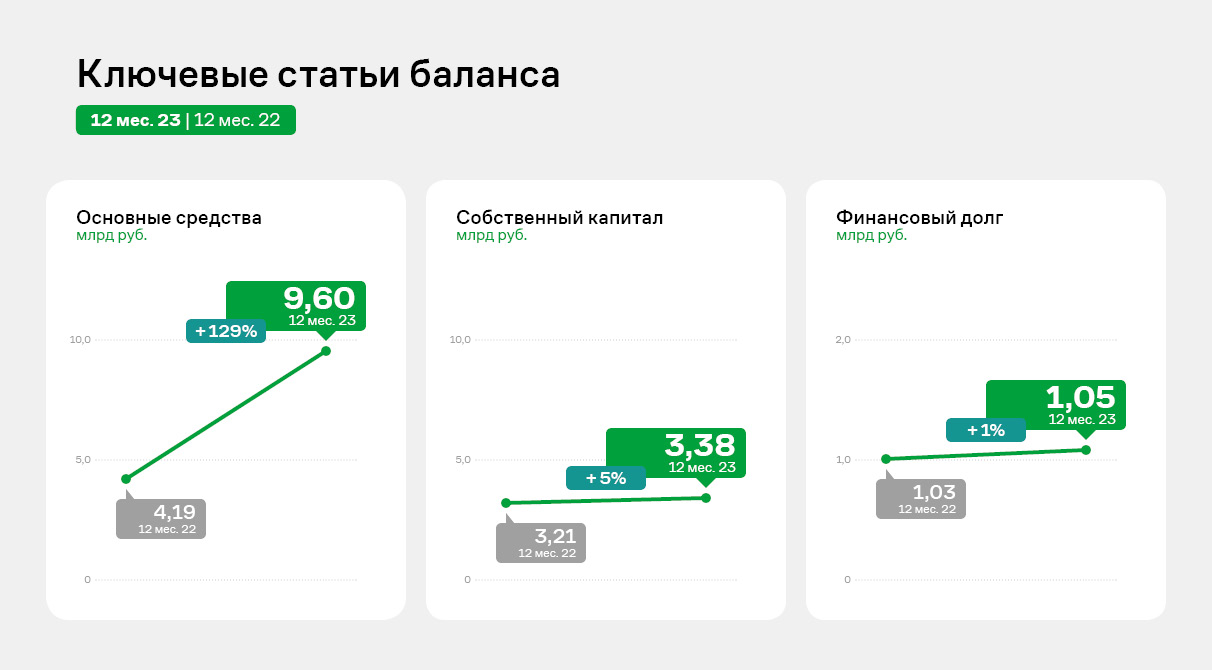

Привлекаемые средства по выпуску эмитент планирует направить на операционные и капитальные затраты для развития бизнеса компании – о чем подробнее будет освещено в прямом эфире. В преддверии размещения выпуска, 24 апреля, в 12:00 по московскому времени на YouTube-канале портала Boomin.ru состоится прямой эфир для инвесторов. Спикерами выступят Георгий Вехов, генеральный директор, СЕО и Станислав Заикин, финансовый директор ООО «АВТООТДЕЛ». Представители эмитента расскажут о финансово-хозяйственной деятельности и о стратегии развития компании, о целях привлечения заемных средств, а также ответит на все вопросы инвесторов. Также в эфире примет участие представитель организатора выпуска, руководитель направления по IR-сопровождению Светлана Дворникова. Модератором выступит Екатерина Днепрова, главный редактор портала Boomin.ru. Сразу по окончанию прямого эфира, в 13:00 по московскому времени, будет открыт сбор предварительных уведомлений в системе Boomerang, желающие поучаствовать в первичном размещении смогут подать заявки в течение суток. ООО «АВТООТДЕЛ» (бренд UDP Auto) – владелец программного обеспечения, позволяющего в срок от одной недели создавать десятки сайтов без написания единой строчки кода. Программное обеспечение, разработанное компанией, реализуется клиентам по модели периодической подписки, что обеспечивает стабильный и прогнозируемый денежный поток (по данным 2023 - 84% всей выручки компании составляют «периодические» платежи). Клиенты компании - импортеры автомобилей (автомобильные бренды) и дилеры, открывающие салоны данного бренда. Эмитент осуществляет свою деятельность на территории РФ и СНГ. Кредитный рейтинг эмитента от 17.07.2023 г. («Эксперт РА»): ruBB+, прогноз стабильный. Подробнее о компании - в презентации по итогам 2023 г. |

2

0

5 комментариев

21 127 посетителей