|

Эмитент ООО ТК «Нафтатранс плюс» готовится к размещению пятого выпуска биржевых облигаций: выпуск зарегистрирован под номером 4B02-05-00318-R от 15.09.2023; эмитент озвучил предварительные параметры по выпуску, также на 20 сентября запланировано проведение прямого эфира для инвесторов с собственником и генеральным директором компании Игорем Головня.

Согласно раскрытой информации на странице «Интерфакс» , объем эмиссии выпуска серии БО-05 составит 250 млн руб. сроком обращения на 3 года. Номинал одной бумаги — 1000 рублей. Ценные бумаги будут размещаться путем открытой подписки. Остальные параметры известны как предварительные: ориентир ставки купонного дохода — 19% годовых с 1 по 18 купонные периоды, ориентир доходности (YTM) — 20,5%; периодичность выплаты купона — ежемесячно; предусмотрена безотзывная оферта в дату окончания 18. к.п.; также по выпуску предусматривается оферент — ОО ТК «СТК». Старт торгов запланирован на конец сентября. В преддверии нового выпуска, в среду, 20 сентября, в 12:00 (Мск) на портале boomin.ru состоится онлайн-встреча с собственником и генеральным директором ООО ТК «Нафтатранс плюс» Игорем Головня. Также в вебинаре примет участие представитель организатора выпуска, руководитель отдела по связям с общественностью и IR-сопровождению «Юнисервис Капитал» Артем Иванов. Модератором выступит Екатерина Днепрова, главный редактор портала boomin.ru. В формате онлайн диалога генеральный директор ООО ТК «Нафтатранс плюс» Игорь Головня расскажет об актуальных финансовых результатах, о том, как развился бизнес с момента выхода на рынок ВДО, а также о дальнейших планах компании. В эфире будут озвучены цели привлечения средств. Также представители компании ответят на вопросы инвесторов. Для участия в вебинаре регистрация не требуется. ООО ТК «Нафтатранс плюс» сегодня:

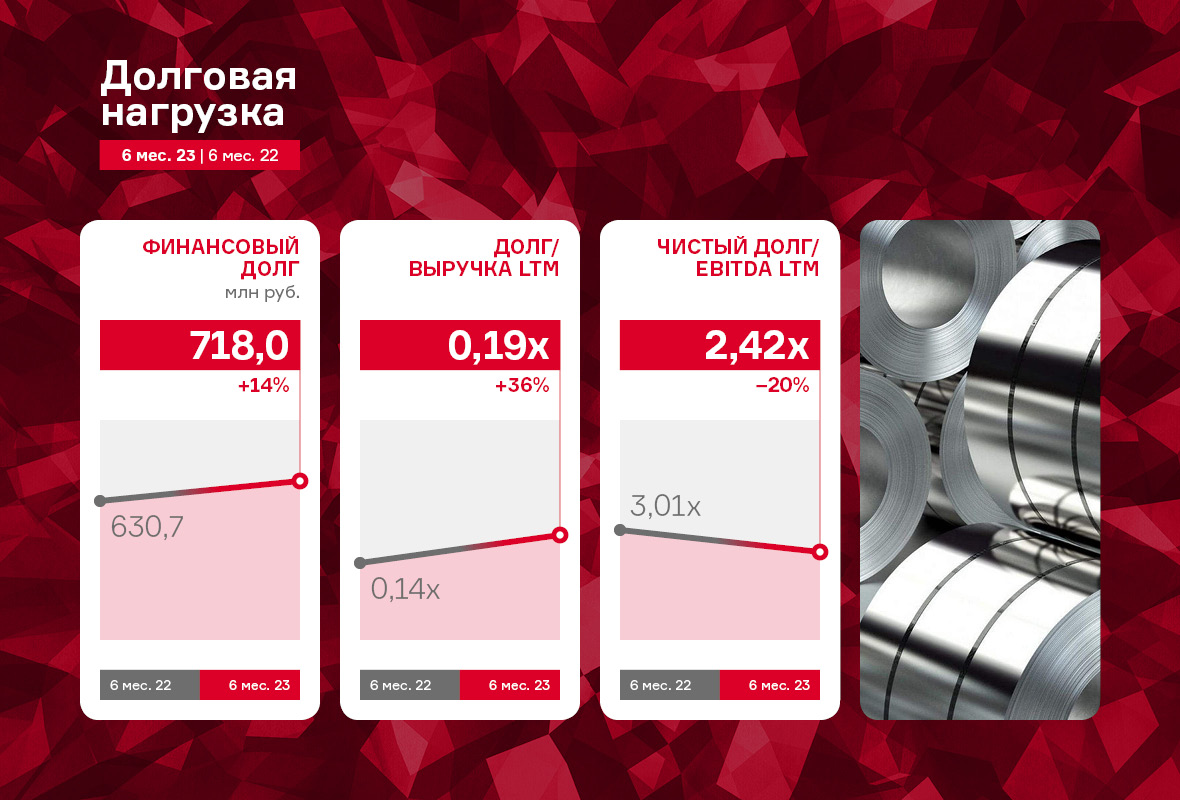

Действующий рейтинг эмитента — B|ru| со стабильным прогнозом (ООО «НРА»). За первое полугодие 2023 г. ООО ТК «Нафтатранс плюс» значительно улучшило ключевые финансовые показатели: рост выручки — на 17%, чистая прибыль увеличилась на 32%, валовая прибыль и EBITDA adj LTM — на 33%. Более подробная информация про компанию и её актуальные финансовые результаты содержится в презентации. ООО ТК «Нафтатранс плюс» в течении нескольких лет подтверждает статус надежного партнера на долговом рынке, добросовестно выполняя обязательства перед инвесторами, выплачивая купонный доход и частично погашая номинальную стоимость бумаг своевременно и в полном объеме. У эмитента в обращении имеется 4 выпуска биржевых облигаций, первый из которых был размещен еще в 2019 году. |

2

0

5 комментариев

21 136 посетителей