|

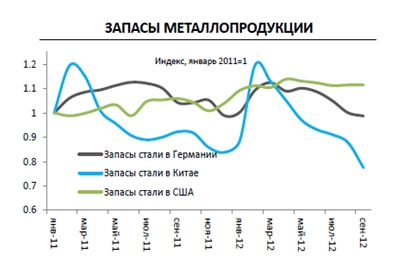

Недавно мы провели полное обновление своих моделей прогнозирования цен на основные сырьевые товары (энергоносители, металлы, удобрения). Несмотря на то, что каждый из видов сырья имеет свою специфику, мы выявили и ряд общих для добывающей отрасли моментов. Во-первых, хотим опровергнуть укоренившееся утверждение о том, что в результате мирового экономического кризиса, начавшегося в 2007-2008 года, спрос на сырьевые товары существенно снизился. Как мы видим, в прошлом году спрос на сырье не только не снизился, а наоборот превысил докризисные максимумы (исключение составляют только калийные удобрения и платина). Более того, обновленные прогнозы по развитию основных отраслей свидетельствуют о том, что рост спроса сохранится и в будущем. Во-вторых, проведенное обновление моделей подтвердило нашу уверенность в том, что мы находимся на «ценовом дне» и дальнейшее снижение цен на сырьевые товары, наблюдаемое нам с весны 2011 года (исключение составляют, пожалуй, только цены на нефть и на золото), маловероятно. Если же снижение цен продолжится, то оно будет следствием кратковременного недостатка ликвидности, вызванным, например, обострением мирового экономического кризиса, и как следствие будет носить краткосрочный характер. С фундаментальной же точки зрения, дальнейшее снижение цен на сырье маловероятно, поскольку по многим видам сырья цены уже находятся на уровне издержек маржинальных производителей. В ситуации растущего спроса такая ситуация выглядит тем более удивительной и не может продолжаться длительное время. В-третьих, в ситуации, когда рентабельность существенно сократилась, многие добывающие компании не только закрывают действующие добывающие мощности, но и сворачивают планы по запуску новых месторождений. Так, по заявлениям Норильского Никеля (крупнейший производитель никеля в мире) рост мирового спроса на никель и медь по итогам 8 месяцев 2012 года составил 3-4%. При этом в результате снижения цен около 30% мирового производства никеля нерентабельно. Такая ситуация характерна не только для производителей никеля, но и для многих других видов сырья. То есть цены на сырье должны быть выше только для того, чтобы уровень добычи не снижался и оставался на текущих значениях. Для того же чтобы стимулировать новые проекты по добыче (которые удовлетворят все возрастающий спрос), уровень цен на сырьевые товары должен быть еще выше. Описанные выше факторы характерны сейчас для рынков всех рассмотренных нами видов сырья. При этом каждый из рынков имеет свои особенности. Так, например, для одного из самых важных для российской экономики товаров – нефти – характерно крайне несущественное снижение уровня спроса в кризисный период, а затем быстрое его восстановление. Это является хорошим подтверждением тезиса о том, что спрос на нефть крайне неэластичен по цене и достойных альтернатив нефти в среднесрочной перспективе не возникнет. Обращает на себя внимание и тот факт, что в отличие от цен на многие другие виды сырья среднегодовые цены на нефть превысили свои исторические максимумы. Помимо отсутствия альтернатив, такая динамика цен на нефть объясняется еще и тем, что нефть как один из наиболее ликвидных видов товарных активов, к ценам на который привязан большой объем производных финансовых инструментов, первой «впитывает» в себя денежную массу, которую печатают мировые ЦБ. Такая же ситуация характерна и для золота, 90% спроса на которое формируется за счет инвестиционного и ювелирного спроса (именно через эти два канала новая ликвидность быстрее всего доставляется на товарные рынки). Рынки остальных сырьевых активов не настолько спекулятивны, как рынки золота и нефти (на рынках прочих сырьевых товаров либо гораздо меньшие объемы торгов, либо эти рынки вообще являются внебиржевыми), поэтому вновь созданная денежная масса приведет к росту цен на них с запозданием. Рост цен на этих рынках будет вызван инфляцией издержек и снижением рентабельности добычи – то, что мы наблюдаем уже сейчас. В данном разделе Вы также можете найти основные макроэкономические индикаторы, которые оказывают влияние на динамику фондового рынка.

|