|

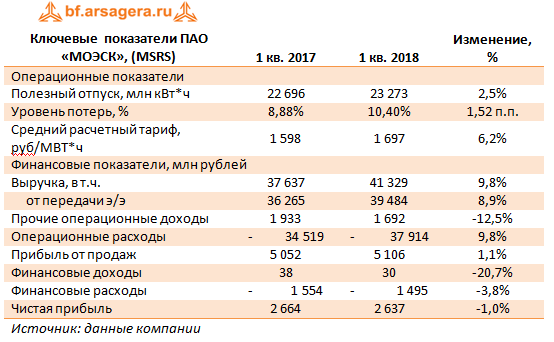

1. Анализ итогов первого полугодия 2013 года. МОЭСК опубликовал отчетность по МСФО за первые 6 месяцев 2013 года .Согласно вышедшим данным, выручка от услуг по передаче электроэнергии составила 54,2 млрд рублей (+11,4% здесь и далее г/г), увеличение произошло благодаря росту тарифа и полезного отпуска электроэнергии на 3,5%. Выручка от технологического присоединения к сетям, напротив, снизилась до 6,5 млрд рублей (-12,8%), однако мы ожидаем, что доходы от этого вида услуг во втором полугодии текущего года будет выше результата первого полугодия. С учетом прочих доходов выручка компании в отчетном периоде составила 61,2 млрд рублей (+7,2%). Операционные расходы в отчетном периоде выросли на 12,3% до 51,55 млрд рублей. Причиной послужило увеличение основных статей затрат, таких как расходы на передачу электроэнергии, на закупку электроэнергии для компенсации потерь, на выплаты вознаграждений работникам. Увеличение указанных статей в отчетном периоде составило 5%, 10% и 16,7% соответственно. Особенно внимание обращают на себя внимание расходы на выплату вознаграждений работникам, так в отчетном периоде среднесписочная численность персонала МОЭСКа сократилась на 1%. Опубликованная отчетность неаудированная, и в ней отсутствует полная разбивка себестоимости по статьям. Однако по предоставленным данным отчетливо видно, что прочие (нераскрытые) статьи себестоимости составили 11,3 млрд рублей против 7 млрд рублей годом ранее. Мы связываем столь существенное увеличение с начислением резерва в размере 5,5 млрд рублей под обесценение дебиторской задолженности по техприсоединению в рамках «одного окна». Дело в том, что такая схема по присоединениям к сетям действовала до начала 2011 года. В рамках этого механизма все клиенты обращались к МОЭСКу, независимо от того, к сетям какого собственника осуществлялось подключение. В это же время у МОЭСКа в аренде были сети ОЭК (Объединенной энергетической компании), к которым компания подключала клиентов. При этом МОЭСК перечисляли деньги ОЭК, которой полагалось порядка 7 млрд рублей. 1,5 млрд от этой суммы МОЭСК перечислил по оформленным актам, а остальные 5,5 — без заключений актов. В конце 2010 года Правительство Москвы, контролирующее ОЭК, приняло решение уйти от сотрудничества с МОЭСКом после истечения договора аренды. А МОЭСК обратился в Арбитражный суд Москвы с требованием вернуть «неактированные» 5,5 млрд, в чем суд компании и отказал. Этот судебный процесс имел место в 2011 году, а сетевая компания в своих отчетах в 2012 и 2013 году об этом процессе, как имеющем для нее существенное значение, не писала. В результате операционная прибыль компании составила 10,2 млрд рублей (-13,4% г/г). Финансовые доходы компании составили порядка 200 млн рублей, снизившись в 5 раз, по сравнению с аналогичным периодом прошлого года. Финансовые расходы компании почти не изменились и составили 1,5 млрд рублей. Как итог, чистая прибыль компании составила 7,2 млрд рублей (-13% г/г). К слову, результат хуже нынешнего по МСФО компания демонстрировала только по итогам первого полугодия 2008 года. 2.Финансирование капитальных затрат. Отдельного упоминания заслуживает ситуация с долговой нагрузкой компании. На конец 2012 года заемные средства МОЭСКа составляли 54 млрд рублей. В 2013 компания уже погасила задолженность виде кредитов перед банками в размере около 13 млрд рублей, хотя согласно календарю погашения долга компании в текущем году погашению подлежал лишь кредит в размере 3 млрд рублей. К сожалению, компания не раскрывает информацию о том, по кредитам с каким сроком погашения задолженность была выплачена. Напомним, что МОЭСК осуществляет масштабную инвестиционную программу, объем финансирования которой до 2017 года (включительно) составляет в среднем порядка 40 млрд рублей. При этом собственных источников в виде прибыли и амортизации МОЭСКу не хватает, а компании, к тому же, согласно календарю погашения долга, в ближайшие три года предстоит выплатить задолженность по кредитам в размере порядка 27 млрд рублей.

В связи с этим, руководство МОЭСКа приняло решение о масштабном размещении биржевых облигаций. Первый выпуск в размере 5 млрд рублей сроком на три года был размещен в феврале 2013. Кроме того, в начале июля совет директором компании утвердил выпуск нескольких серий биржевых облигаций на сумму в размере 50 млрд рублей. По нашим оценкам, этой суммы компании должно хватить как на финансирование инвестиционной программы, так и на рефинансирование короткого долга. Добавим, что рейтинговое агентство Fitch присвоило МОЭСКу долгосрочный рейтинг дефолта на уровне BB+, что превышает на одну ступень соответствующие рейтинги от агентств Moody’s и S&P. Таблица 1. Погашение и привлечение долга ОАО «МОЭСК», млрд рублей.

3.Изменение в структуре владения ОАО «МОЭСК». Накануне произошло изменение в структуре собственников электросетевой компании. 22 августа 2013 года компания раскрыла информацию о том, что кипрский холдинг ГПБ-ДИ Холдингс Лимитед (аффилирован с Газпромбанком), которому принадлежало 5,23% МОЭСКа, вышел из капитала компании. При этом ранее сам Газпромбанк сообщил о том, что увеличил долю в ОАО «МОЭСК» с 4,54% до 9,77%, то есть на те же 5,23%. Напомним, что одним из крупных акционеров компании является ЗАО «Лидер», также аффилированное с Газпромом. Полная структура собственников ОАО «МОЭСК» представлена ниже. Рисунок 2. Структура владения ОАО «МОЭСК».

Напомним, что в 2011 году Газпромбанк изъявлял желание получить в доверительное управление 50,9% голосующих акций ОАО «МОЭСК», принадлежащих ОАО «Россети» сроком на 3,5 года. Однако ФАС заблокировала сделку, основанием послужил законодательный запрет совмещать одной группой лиц сетевой и генерирующий бизнесы. В сообщении службы отмечалось, что поводом для отказа стала аффилированность Газпромбанка и ОАО «Газпром». 4.Возможное объединение. В июле стало известно о консолидации Москвой 2 региональных территориальных сетевых организаций (ТСО) – ОАО «Энергокомплекс» и ОАО «ОЭК. Это объединение предполагает либо дальнейшую продажу этих активов Россетям, либо присоединение к МОЭСКу в обмен на долю в объединенной компании. В свою очередь, Россети предлагают вариант объединения на базе МОЭСКа. Среди мотивов этой сделки называют обеспечение надежного энергообеспечения города и удешевление для застройщиков услуг по присоединению к сетям. Таблица 2. Финансовые и производственные показатели ОЭК и Энергокомплекса в сравнении с ОАО «МОЭСК».

Как видно из таблицы 2, компании ОЭК и Энергокомплекс невелики по своим финансовым и производственным показателям, однако суммарная стоимость основных средств в 2012 году составляет более половины стоимость основных средств МОЭСКа. По сообщениям СМИ, со ссылкой на высокопоставленный источник в городской администрации Москвы, примерная оценка объединенных активов ОЭК и Энергокомплекса составляет от 135 до 165 млрд рублей, что в три раза превышает капитализацию самого МОЭСКа на Московской Бирже на 5.09.2013 года. На наш взгляд, такая оценка чрезвычайно завышена, и базируется на простом суммировании уже упомянутой стоимости основных средств ОЭК и Энергокомплекса. Кроме того, в ней не учтена существенная долговая нагрузка двух компаний – порядка 50 млрд рублей. Во время телефонной конференции, посвященной результатам 1 п/г 2013 года, менеджмент компании не дал какой-либо конкретной информации по поводу вероятности осуществления объединения двух ТСО и МОЭСКа, отметив, что «все находится в работе», а новые подробности, в случае их появления, будут своевременно освещены в открытых источниках. Данное объединение несет определенные риски для миноритарных акционеров. Если оно состоится на базе МОЭСКа, то компания будет вынуждена прибегнуть к проведению допэмиссии, одним из ключевых аспектов которой будет определение цены. Согласно модели управления акционерным капиталом, в таком случае цена допэмиссии должна быть не ниже балансовой, которая на конец 1 п/г 2013 года у МОЭСКа составила порядка 3 рублей. Мы негативно относимся возможному присоединению и допэмисии. Ведь в случае его осуществления МОЭСК дополнительно к своей пятилетней инвестпрограмме в размере 236,5 млрд рублей взвалит на себя и финансирование инвестпрограмм присоединяемых компаний в размере более 80 млрд рублей. 5. Будущие дивидендные выплаты. Мы ожидаем, что МОЭСК по итогам 2013 года, как и по итогам 2012 года, выплатит 25% чистой прибыли по РСБУ. Во время телефонной конференции менеджмент сообщил, что, вследствие начисления резерва под обесценение чистая прибыль компании по итогам текущего года снизится на величину до 2 млрд. Таким образом, общая сумма дивидендных выплат должна составить около 3,8 млрд рублей или около 7,8 копеек на акцию. К ценам акций МОЭСКа на начало сентября это обеспечит дивидендную доходность порядка 7%. Мы считаем, что с учетом всех вышеупомянутых факторов, влияющих на контур компании МОЭСК и ее финансовые показатели, бумаги компании могут представлять интерес в секторе электрических сетей. Основной бизнес компании демонстрирует успехи – полезный отпуск электроэнергии растет, уровень потерь в сетях снижается. Плановым привлечением долгосрочных займов компания должна решить проблемы с финансированием инвестиционной программы, а локальное снижение чистой прибыли в 1 полугодии 2013 года и по его итогам объясняется спецификой работы прошлых лет. С другой стороны, мы не можем не отметить возрастающие риски корпоративного управления, одним из которых является потенциальное присоединение активов ОЭК и Энергокомплекса. Также мы призываем компанию полнее освещать свои планы и намерения касательно корпоративных преобразований. По нашим оценкам, бумаги МОЭСКа с определенными оговорками могут быть включены в диверсифицированные портфели второго эшелона.

|