|

Из опубликованной на минувшей неделе отчетности Роснефти по МСФО за 2015 год следует, что прошлогоднее снижение мировых цен на нефть не помешало компании пусть символически, но все же увеличить чистую прибыль на фоне снижения выручки почти на 7%. Более того, в первый год после введения санкций компания смогла не только приумножить свои инвестиции, но и существенно снизить долговую нагрузку, показав хорошую устойчивость в сложных макроэкономических условиях.

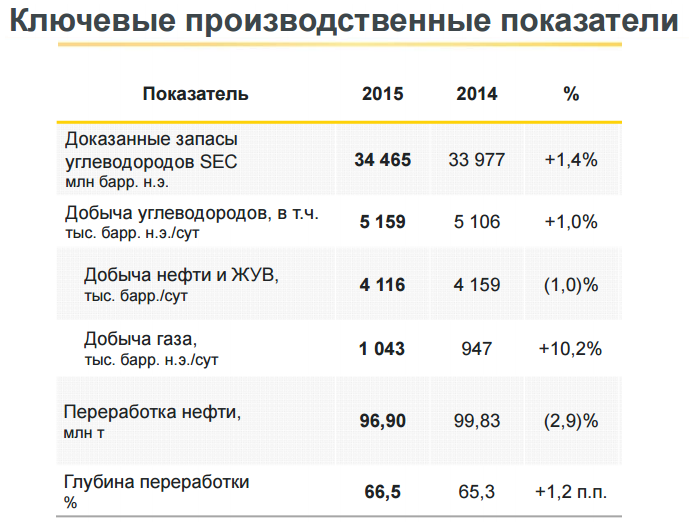

В 2015 году Роснефть добыла углеводов в объеме 254,4 млн тонн нефтяного эквивалента, или 5,16 млн баррелей нефтяного эквивалента (б.н.э.) ежесуточно. Это абсолютный рекорд для компании. При этом добыча нефти и жидких углеводородов сократилась на 1%, до 4,12 млн б.н.э. в сутки, за счет развития программы бурения, ввода новых скважин и применения комплекса современных технологий. В то же время добыча газа превзошла показатели 2014 года на 10,2%, уверенно перешагнув через рубеж 1 млн б.н.э. благодаря активному наращиванию добычи на действующих месторождениях и началу эксплуатации новых.

Мировые цены на нефть в минувшем году рухнули примерно вдвое, в том числе котировки Urals в среднем упали c $97,6 до $51,4. Тем не менее девальвация российской валюты сгладила этот эффект, и в рублевом выражении цены на нефть снизились на 10% с небольшим, до 3 140 руб. В результате выручка Роснефти в 2015 году сократилась всего на 6,4%, до 5,15 трлн руб., обеспечив себе преимущество перед ведущими зарубежными конкурентами, лишенными такого козыря, как серьезное ослабление национальной валюты. Главной причиной сокращение выручки госмонополии стало падение продаж нефти почти на 13%, до 2,3 трлн руб., хотя в натуральном выражении реализация черного золота прибавила на 3%, до 114,5 млн тонн, из которых около 87,4% приходится на экспорт. Производство нефтепродуктов уменьшилось за год на 2%, до 95,4 млн тонн, а доходы от их реализации снизились на 3,2%, до 2,4 трлн руб., но оказались выше, чем выручка от продажи нефти. Газа было продано на 12% больше, чем в 2014-м, на 188 млрд руб., на фоне увеличения объемов реализации (+4%) и роста цен (+7%).

Операционные расходы компании порадовали опережающим выручку снижением почти на 10%, до 4,44 трлн руб. В то время как НДПИ, акцизы и прочие налоги выросли всего на 7%, до 82 млрд руб., затраты на экспортную пошлину уменьшились сразу на 760 млрд, то есть почти вдвое меньше, чем годом ранее. В результате операционная прибыль Роснефти выросла на 19,4%, до 708 млрд руб. Чистые финансовые расходы компании удвоились, достигнув 250 млрд руб., главным образом, из-за отраженных в отчетности курсовых разниц в размере свыше 120 млрд руб., а потому чистой прибыли удалось подняться лишь на 2%, до 355 млрд руб. EBITDA выросла на 17,8%, до 1,25 млрд руб. В компании основной причиной этого результата называют тщательный контроль за затратами, качественное улучшение корзины выпускаемых продуктов, а также ослабление негативного эффекта от временного лага по экспортным пошлинам.

Очень важным достижением Роснефти стало то, что ее чистый долг сократился в долларовом эквиваленте на внушительные 47%, $23,2 млрд, за счет погашения существенной части краткосрочной задолженности на фоне генерации операционного денежного потока и поступления денежных средств по долгосрочным контрактам (в частности, предоплату в размере 1 трлн руб. от китайской CNPC за поставку нефти). На этом фоне соотношение NetDebt/EBITDA за год уменьшилось с 1,5х до 1,1х.

Дивидендная политика Роснефти предполагает направление на данные выплаты не менее четверти чистой прибыли по МСФО, а значит по итогам 2015 года акционеры вправе рассчитывать на дивиденд не менее 8,3 руб. на акцию и доходность не ниже 2,7% в текущих котировках. Если же правительство даст госкомпаниям распоряжение платить в виде дивиденда не менее 50% чистой прибыли, доходность превысит 5%. Правда, пока определенности по этому вопросу для акционеров Роснефти нет, но бумаги компании все равно достойны попадания в консервативный инвестпортфель, учитывая рыночную недооцененность по мультипликатору EV/EBITDA. Рекомендация по акциям Роснефти — «покупать». Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС. |

1

1

45 комментариев

43 218 посетителей