На прошлой неделе, в пятницу, 12 декабря, Группа компаний Армада опубликовала предварительные результаты на основании управленческой отчетности по итогам первых 9 месяцев 2013 года в соответствии с МСФО. Несмотря на то, что опубликованная отчетность в силу своей скудности не позволяет полноценно проанализировать деятельность компании, на ее основании все же можно сделать ряд выводов относительно ее результатов по итогам всего 2013 года и перспектив на 2014 год.

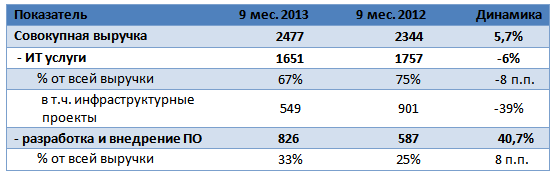

Предварительные результаты Армады по итогам 9 месяцев 2013 года, млн руб.

Источник: данные компании, расчеты Инвесткафе.

По итогам 9 месяцев 2013 года совокупная выручка компании возросла на 5,7%, до 2,777 млрд руб. Основным драйвером роста выступил сегмент разработки и внедрения ПО, выручка от которого увеличилась на значительные 41% г/г, до 0,826 млрд руб. Негативную динамику показал сектор ИТ услуг, выручка от которого снизилась на 6% г/г, до 1,651 млрд руб. В целом негативная динамика по сегменту ИТ услуг была ожидаема, так как почти на 40% г/г, до 549 млн руб., сократилась выручка от инфраструктурных проектов. Судя по всему, это связано с урезанием ИТ бюджетов ряда государственных ведомств, причем, я не исключаю, что динамика может получить продолжение и в 2014 году.

ИТ бюджеты федеральных ведомств России на 2014 год

Источник: данные CNews.

Армада оказывает услуги ФМБА России, порталу госуслуг, Минюсту, Минфину, Росстату и т.д. На долю госсектора приходится большая часть выручки компании, например, в 2012 году она составила 62%.

Учитывая сокращения ИТ бюджетов ряда ведомств, я ожидаю, что совокупная выручка Армады по итогам 2013 года вряд ли вырастет более чем на 5-7% г/г, до примерно 6,9 млрд руб. Более того, я предполагаю, что нынешняя ситуация негативно отразится на рентабельности на уровне EBITDA, которая вряд ли превысит 10%, то есть показатель рентабельности будет снижаться третий год подряд. По итогам 2013 года я ожидаю, что EBITDA сократится на 7% г/г и составит примерно 0,56 млрд руб. Судя по всему, инвесторы негативно воспринимают подобные перспективы, поскольку на фоне публикации данных отчетности акции компании на Московской бирже подешевели более чем на 5%.

Динамика котировок акций Армады за последний месяц

Источник: данные Московской биржи.

Источник: данные компаний, расчеты Инвесткафе.

На текущий момент, несмотря на все вышеперечисленные проблемы, акции Армады значительно недооценены рынком. С учетом 10%-го дисконта в виду низкой ликвидности акций на Московской бирже и 30%-го дисконта, обусловленного высокими отраслевыми рисками, бумаги компании имеют 60%-й потенциал роста. Долгосрочная целевая цена — 267 руб. Рекомендация — «покупать».