МГТС представила отчетность по российским стандартам за девять месяцев 2013 года РСБУ. Опубликованные результаты можно расценивать как умеренно позитивные. Впрочем, основной риск для миноритариев сейчас заключен не в финансовых показателях компании, а в потенциально возможном принудительном выкупе бумаг ниже текущей рыночной цены. Данная процедура может быть проведена при условии владения мажоритарием 95% и более акций. Между тем в собственности МТС находится 99,1% обыкновенных акций МГТС.

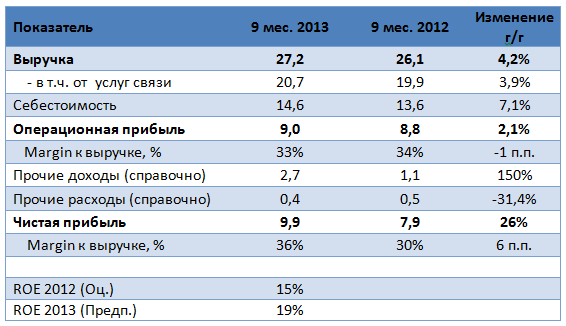

Результаты МГТС за девять месяцев 2013 года по РСБУ

Источник: данные компании, расчеты и прогнозы Инвесткафе.

Если говорить о финансовых результатах, то с января по сентябрь минувшего года совокупная выручка МГТС увеличилась на 4,2% г/г, до 27,2 млрд руб. Темпы роста этого показателя у компании оказались значительно выше, чем у имеющих схожую структуру выручки Башинформсвязи и Таттелекома за аналогичный период. Несмотря на то, что оператор исторически не раскрывает структуры выручки в промежуточной отчетности, можно сделать предположение, что основным драйвером роста показателя стал сегмент ШПД, в том числе благодаря активному строительству GPON (Gigabit-capable Passive Optical Network), сопровождаемому интенсивной рекламной компанией. По состоянию на 1 ноября 2013 года при покрытых 1,5 млн домохозяйствах GPON от МГТС пользовалось около 650 тыс. абонентов. В Москве около 4,4 млн домохозяйств, так что после планируемого покрытия всего города МГТС сможет нарастить свою абонентскую базу GPON примерно до 1,5 млн. Это чуть меньше половины московского рынка ШПД.

Операционная прибыль оператора за отчетный период повысилась на 2,1% г/г и составила 9 млрд руб. В низких по сравнению с выручкой темпах роста виновато опережающее повышение операционных расходов. Основной причиной подобной динамики я считаю увеличение численности персонала и затрат на оплату труда, что, в частности, связано с обширной инвестпрограммой.

Динамика численности сотрудников и затраты на персонал

Источник: данные компании.

Чистая прибыль МГТС выросла на 26% г/г, до 9,9 млрд руб., главным образом благодаря увеличению прочих доходов на 150% г/г, до 2,7 млрд руб. Учитывая то, что 27 декабря 2013 года АФК Система приобрела у аффилированной МГТС 51% акций ЗАО «Бизнес-Недвижимость» за 3,2 млрд руб., я ожидаю роста чистой прибыли по итогам 4-го квартала и всего 2013 года. Сделка стала возможной после освобождения зданий бывших АТС от оборудования по мере внедрения GPON. Во многом благодаря опережающему росту прочих доходов, чистая прибыль МГТС по итогам всего 2013 года может составить до 14-15 млрд руб.

Впрочем, вряд ли повышение чистой прибыли положительно скажется на дивидендных выплатах. Скорее всего, МГТС направит все заработанные средства на CAPEX. Инвестпрограмма на 2011-2015 годы подразумевала вложение до 60 млрд руб. В том числе, на 2013 год был запланированы CAPEX более 19 млрд руб., или около 50% от прогнозируемой выручки. Учитывая это, я предполагаю, что МГТС не будет выплачивать дивиденды как минимум до 2016 года. По итогам 2012 года мажоритарный акционер МТС голосовал против дивидендных выплат.

В целом я позитивно смотрю на бизнес МГТС в долгосрочной перспективе в связи с развитием GPON. Однако для миноритариев компании складывающаяся ситуация выглядит неоднозначно. По мере развития мобильной и IP-телефонии ФСТ может отменить регулирование тарифов для МГТС, как недавно сделала это для Ростелекома и нескольких региональных операторов. Произойти это может уже в 2015-2016 годах, что по времени совпадет с приходом на московский рынок мобильной связи СП Ростелекома и Теле2 Россия.

Структура выручки МГТС

Источник: данные компании за 2012 год.

Ранее менеджмент МТС заявлял, что рассмотрению вопроса о консолидации 100% МГТС мешают лишь наложенные на нее ограничения естественных монополий. Если решение о консолидации 100% МГТС будет принято, то учитывая динамику акций, их оценка в целях принудительного выкупа вполне может оказаться ниже текущей рыночной цены. Учитывая этот факт, я рекомендую продавать обыкновенные и привилегированные акции оператора при приближении к целевой цене 676 руб.