|

Компания The Walt Disney Company выпустила отчетность за 2017 финансовый год (финансовый год у компании заканчивается 30 сентября).

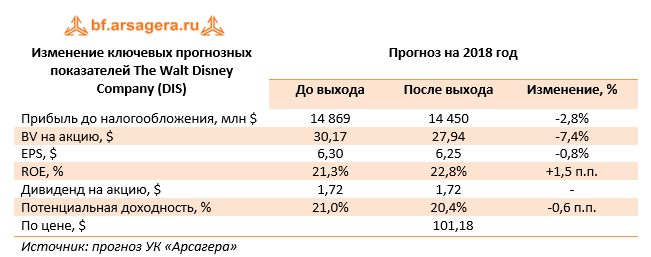

Выручка компании снизилась на 0,9% до 55,1 млрд долл. В посегментном разрезе увеличение показало направление «Парки развлечений», доходы которого составили 18,4 млрд долл. (+8,5%), а операционная прибыль подскочила на 14,4% до 3,8 млрд долл. Причиной такого роста стало открытие в третьем квартале прошлого года Диснейленда в Шанхае, а также более высокая выручка Диснейленда в Париже. Операционная прибыль сегмента «Медиа» сократилась на 11% в связи с ростом операционных расходов на создание программ и снижением поступлений от рекламы. Сегмент «Потребительские товары» сократил выручку 12,6% до 4,8 млрд долл. и операционную прибыль на 11,2% до 1,7 млрд долл. Столь стремительное падение результатов данного сегмента продолжается уже не один квартал, и обусловлено, главным образом, снижением продаж франшиз на лицензированные товары (в основном – на «Звездные войны»), а также продаж комиксов, что было частично компенсировано реализацией товаров франшизы «Тачки» и «Человек-паук». Наконец, сегмент «Производство и прокат фильмов» показал снижение результатов ввиду того, что фильмы, вышедшие в отчетном периоде, собрали меньшую кассу относительно прошлого года. В результате чистая прибыль компании снизилась на 4,4% до 9 млрд долл. Долговое бремя компании за год выросло на 25,4% до 25,3 млрд долл. В отчетном периоде компания выплатила акционерам дивиденды на сумму 2,45 млрд долл. и выкупила собственных акций на 9,1 млрд долл. По итогам внесения фактических данных, оказавшихся несколько хуже наших ожиданий, мы незначительно понизили прогнозы по чистой прибыли на будущий период, что связано с более скромным ростом выручки и уменьшением операционной маржи.

Что касается будущих результатов компании, то мы ожидаем, что годовая чистая прибыль сможет закрепиться в достигнутом диапазоне (9-10 млрд долл.). В свои ожидания мы закладываем относительно скромные размеры дивидендных выплат (25% чистой прибыли) и более внушительную программу выкупа собственных акций. Акции компании The Walt Disney Company торгуются с P/BV 2018 около 3,6 и P/E 2018 около 16, и являются одним из наших приоритетов в секторе индустрии развлечений. ___________________________________________

|

7

0

107 комментариев

109 964 посетителя