ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2017 года.

Выручка компании выросла на 37,2% – до $5,6 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+30,4%), так и на внешних рынках (+50%). Продажи металлопродукции составили 8,55 млн тонн (+0,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 78%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 46,8% до 47,3%.

Операционные расходы выросли сильнее, составив $4,58 млрд (+55,8%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+91,6%). Себестоимость тонны товарной продукции выросла на 41,2% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда, вспомогательные материалы). Коммерческие и административные расходы выросли на 28,5% - до $595 млн. В итоге операционная прибыль сократилась на 10,8%, составив $1,02 млрд.

В отчетном периоде чистые финансовые доходы компании составили $24 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 3 кв. в размере 1,111 руб. на акцию. Таким образом, общая сумма объявленных дивидендов с начала года составила около 50% заработанной чистой прибыли. В дальнейшем ММК нацелен на ежеквартальную выплату дивидендов.

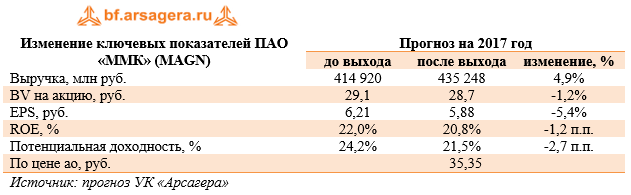

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также увеличив долю прибыли, направляемой на выплату дивидендов.

Акции ММК торгуются с P/E 2017 около 8 и P/BV 2017 порядка 1,6 и не входят в число наших приоритетов в секторе металлургии.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |