Группа ДВМП раскрыла финансовые результаты по МСФО за шесть месяцев 2017 года и за 12 месяцев 2016 года. FEНапомним, что публикация отчетности за прошлый год откладывалась до момента согласования основных параметров реструктуризации задолженности по еврооблигациям. Осенью компании удалось договориться о достижении соглашения условий реструктуризации с 75% держателей евробондов, а схема была утверждена Высшим судом юстиции Англии и Уэльса. Для выкупа облигаций ДВМП привлечет кредит у ВТБ на общую сумму до $680 млн. Последствием этих корпоративных процедур стало появление определенности и возобновление публикации финансовых отчетов.

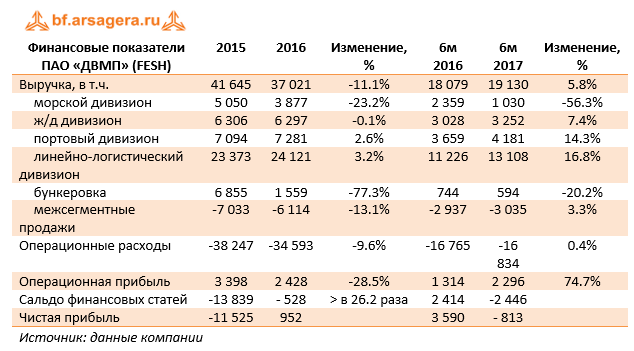

В первой части нашего информационного сообщения обратимся к анализу результатов за 2016 год. Выручка компании снизилась на 11.1% - до 37 млрд рублей. Основной причиной такой динамики стало драматическое снижение выручки от бункеровки, связанное с решением компании пересмотреть модель работы дивизиона. Доходы морского дивизиона упали на 23% до 3.9 млрд руб. вследствие низких фрахтовых ставок. Железнодорожный дивизион показал близкую к нулевой динамику выручки на фоне роста вагоноотправок в крытых вагонах более чем на треть и симметричного падения контейнерных перевозок.

Доходы линейно-логистического дивизиона выросли на 3.2% и составили 24.1 млрд руб.; подобная динамика стала следствием комбинации ряда факторов, среди которых – падение объема международных морских перевозок (-16.7%), сокращение интермодальных перевозок (-8.3%) и двузначный рост среднего тарифа.

Скромную положительную динамику по выручке (+2.6%) продемонстрировал портовый дивизион, потерявший чуть более 1% выручки в рублевом выражении за счет увеличения объемов перевалки генеральных и неконтейнерных грузов (+21.8%).

Операционные расходы снизились на 9.6% и составили 34.6 млрд руб. Основная причина снижения – существенное уменьшение затрат на приобретение нефтепродуктов, связанное с реструктуризацией сегмента бункеровки. Помимо этого, компания сократила рейсовые и эксплуатационные расходы (-54.2%), а также увеличила расходы по самой внушительной статье затрат – «железнодорожный тариф, транспортные услуги» - на 6.5%.

В итоге компания показала операционную прибыль в размере 2.4 млрд рублей (-28.5%).

Финансовые расходы сократились более чем в 26.2 раза, что связано как с эффектом высокой базы (признание обесценения займа связанно стороне в 2015 году), так и разовыми доходами в 7 млрд рублей 2016 году от погашения облигаций. В итоге чистая прибыль компании составила 952 млн рублей.

Далее обратимся к результатам компании за первые шесть месяцев 2017 года.

Выручка выросла на 5.8% - до 19.1 млрд рублей – при том, что доходы от бункеровки продолжили снижение. Морской дивизион продемонстрировал падение выручки более чем в 2 раза – до 1 млрд рублей - на фоне продолжающегося снижения фрахтовых ставок. Выручка железнодорожного сегмента выросла на 7.4% благодаря 20%-му увеличению вагоноотправок.

Доходы линейно-логистического дивизиона показали рост почти на 17%, составив 13.1 млрд рублей, на фоне почти 50%-го увеличения интермодальных перевозок и почти 20%-ой положительной динамики международных перевозок. Выручка портового дивизиона прибавила более 14%, достигнув 4.2 млрд рублей: перевалка контейнеров выросла более чем на 40%, а генеральных грузов – на 24%.

Операционные расходы почти не изменились и составили 16.8 млрд рублей. Компания более чем на 20% снизила амортизационные отчисления и сократила затраты на персонал на 8%. В итоге операционная прибыль увеличилась почти на три четверти и достигла 2.3 млрд рублей.

Отрицательное сальдо финансовых статей составило 2.4 млрд рублей против положительного сальдо в 2.4 млрд рублей годом ранее, на которое повлиял упоминавшийся разовый доход. В итоге чистый убыток ДВМП за первое полугодие 2017 года составил 813 млн рублей.

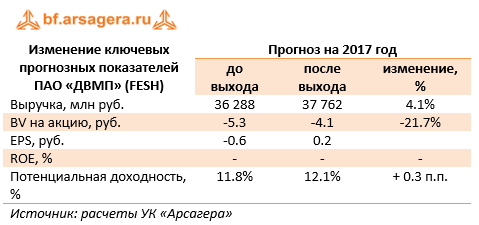

В целом отчетность компании вышла несколько выше наших ожиданий, что привело к пересмотру итогового финансового результата на текущий и будущие годы в сторону повышения.

В настоящий момент отрицательные чистые активы на акцию в настоящий момент превышают 4 рубля. Согласно нашей модели, собственный капитал компании сможет органически выйти в положительную зону в 2022 году. Акции компании в число наших приоритетов не входят.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |