VIKMARK

в Все о финансовом рынке –

23.11.2017, 17:08

«Основы арбитража» Андрей Гаврилов (23.11.17)

0

0

arsagera

в Блог УК Арсагера –

23.11.2017, 16:34

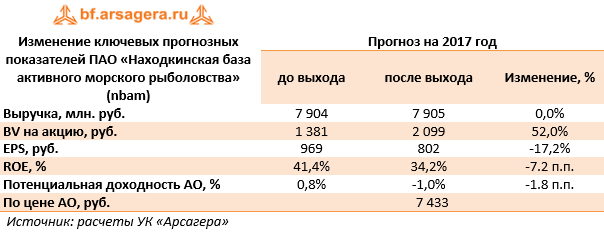

Находкинская база активного морского рыболовства (nbam) Итоги 9м 2017г: медленный рост прибыли

|

Находкинская база активного морского рыболовства (НБАМР) представила отчетность за 9 месяцев 2017 года.

Выручка компании составила 6.2 млрд руб. (-17,1%), продолжив снижение после двух лет двузначных темпов роста. К сожалению, компания не предоставляет производственных показателей на ежеквартальной основе. На наш взгляд, причинами такой динамики могут быть как природные факторы, обусловившие снижение улова, так и задержка денежных поступлений по выполненным контрактам на поставку продукции. Себестоимость при этом увеличилась на 2,8%, составив 3,3 млрд руб. Коммерческие и управленческие расходы выросли на 11,9%, достигнув 751 млн руб. В итоге операционная прибыль показала падение на 37,4%, составив 2,1 млрд руб. Обращает на себя внимание долговая нагрузка, возросшая с начала года со 185 млн руб. до 4,1 млрд руб. на фоне увеличившейся дебиторской задолженности с 1,5 до 4,5 млрд руб. В итоге чистая прибыль компании составила 431 млн руб. против 2,38 млрд руб., полученных годом ранее. Вышедшая отчетность оказалась несколько хуже наших ожиданий, вследствие чего мы несколько снизили прогноз финансовых результатов на ближайший год, с учетом ориентиров, предоставленных самой компаний. Одновременно с этим было проведено уточнение расчета собственного капитала компании, исходя из фактических балансовых данных.

Исходя из текущих котировок на продажу в системе RTS Board, акции НБАМР торгуются с коэффициентами P/E 2017 около 12 и P/BV 2017 – 3.5. На данный момент акции эмитента в число наших приоритетов не входят. ___________________________________________

|

0

0

Евро надеется на выход Германии из тупика

|

После вчерашнего ралли единая валюта продолжает шествие на север. Пара EURUSD достигла максимумов середины января над отметкой 1.1850. В пользу текущего возобновления роста единой валюты выступают сразу несколько факторов. Многие американские игроки покинули рынок и ушли праздновать День благодарения, что снизило шансы на покупки доллара. Также немаловажным драйвером ослабления «американца» послужил вчерашний протокол заседания ФРС. Монетарные власти подтвердили скорое повышение ставки, в чем рынок уже давно не сомневается. Но доллар не мог оставить без внимания беспокойство членов FOMC по поводу инфляции, что автоматически подразумевает более медленные темпы ужесточения политики в дальнейшем. Локально на руку евро сыграла свежая статистика из еврозоны, указавшая на приличные темпы роста экономики региона. В частности, индекс деловой активности в сфере услуг и составной PMI достигли максимальных за шесть месяцев уровней, тогда как производственный PMI отметился на 7-летнем максимуме. Эти цифры полностью нивелировали негатив от недотянувших до прогнозов данных по ВВП Германии. Тем временем угроза политического кризиса в крупнейшей стране еврозоны отступает. Сегодня появились сообщения о том, что лидер социально-демократической партии Германии М. Шульц может подать в отставку. Что это означает? Что растет шанс на возобновление переговоров по формированию коалиционного правительства, поскольку оба возможных его преемника придерживаются менее жесткой позиции в этом вопросе и, скорее всего, пойдут навстречу Меркель. Так что этот фактор в дальнейшем может послужить драйвером роста евро, если ситуация оперативно разрешится. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ |

0

0

arsagera

в Блог УК Арсагера –

23.11.2017, 15:28

ОГК-2 (OGKB) Итоги 9 мес. 2017 г.: доходы от мощности продолжают обеспечивать результат

|

ОГК-2 раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года. см. таблицу http://bf.arsagera.ru/elektrogeneraciya/ogk2/it... Совокупная выручка компании выросла на 10,1% - до 103,7 млрд рублей. Выручка от реализации электроэнергии практически не изменилась, составив 61 млрд рублей на фоне снижения выработки (-1,1%) и продаж электроэнергии (-1,7%). Средний расчетный тариф, по оценкам компании, увеличился на 1,3%. Выручка от реализации теплоэнергии также продемонстрировала динамику близкую к нулевой. Выручка от реализации мощности увеличилась почти на треть – до 37,4 млрд рублей. Причинами роста доходов по этому направлению стал ввод в эксплуатацию новых энергоблоков на Новочеркасской и Троцикой ГРЭС во втором полугодии 2016 года. Операционные расходы компании выросли всего на 1,4%, достигнув 88,9 млрд рублей. Одним из драйверов роста выступило увеличение амортизационных отчислений на 24% (до 8,4 млрд рублей), связанное с уже упоминавшимся вводом в эксплуатацию двух энергоблоков. Существенную динамику показали затраты на покупку электроэнергии, прибавившие 7,3% и составившие 9,3 млрд рублей в связи с увеличением объемов покупки и цен на оптовом рынке электроэнергии. Среди положительных моментов отметим сокращение расходов на персонал на 5,3% - до 5,5 млрд рублей, а также снижение затрат на ремонт и эксплуатацию на 11,9% до 2,5 млрд рублей, что обусловлено уменьшением расходов на сервисное обслуживание газовых турбин Адлерской ТЭС. В итоге операционная прибыль ОГК-2 выросла более чем в 2 раза, составив почти 14 млрд рублей. Финансовые расходы компании выросли на 17,2% до 4,8 млрд рублей на фоне удорожания стоимости обслуживания долга, что, по всей видимости, произошло после того, как компания перестала капитализировать часть процентных расходов в стоимости основных средств. При этом долговое бремя с начала года сократилось на 7,8 млрд рублей – до 59 млрд рублей. Финансовые доходы компании сократились почти в 2 раза на фоне снижения положительных курсовых разниц, а также в связи с более низкими депозитными ставками по размещению свободных денежных средств. В итоге чистая прибыль ОГК-2 выросла в 3,6 раз – до 7,7 млрд рублей. По итогам внесения фактических данных, мы несколько понизили оценки будущих финансовых результатов на текущий и последующие годы в части уменьшения прогнозов по выработке электроэнергии. В итоге потенциальная доходность акций компании незначительно снизилась. см. таблицу http://bf.arsagera.ru/elektrogeneraciya/ogk2/it... По нашим оценкам, акции компании торгуются с P/E 2017 – 4,8 и с P/BV 2017 - около 0,4 и являются одним из наших базовых активов в секторе энергогенерации. ___________________________________________

|

0

0

PRMatters

в ИнстаФорекс –

23.11.2017, 15:00

Российские индексы не смогли продолжить рост

|

В четверг торги на российском фондовом рынке проходят в основном в негативном формате. Иностранные площадки демонстрируют преимущественно медвежью динамику, а нефть Brentкорректируется после двух дней роста, что не позволяет отечественным инвесторам продолжить покупки. ММВБ во второй половине дня теряет почти 0,6%,утратив уровень 2150 пунктов. РТС пытается удержаться вблизи уровней открытия благодаря укреплению рубля. В лидерах роста среди «голубых фишек» оказались бумаги «Дикси», которые раллируют на 3,2% после того, как совет директоров компании поддержал предложение мажоритарного акционера DIXY Holding Limited о делистинге акций с Московской биржи, а также рекомендовал акционерам одобрить данное решение. Цена выкупа акций у несогласных была определена на уровне 340 руб. – с премией к рыночным ценам. Также неплохо растут котировки «Магнита», повышаясь более чем на 1% после появления сообщений о том, что операционная «дочка» ритейлера «Тандем» получит от займ Сергея Галицкого в размере 44 млрд руб. в виде возобновляемой заемной линии под 0,26% годовых до 1 марта 2018 года. Эта операция - часть сложной сделки по привлечению «Магнитом» дополнительного финансирования от Галицкого, 60% привлеченных средств компания намерена потратить на рост сети и обновление магазинов. Неспособность развить импульс роста на российском рынке также обусловлена снижением активности на мировых площадках в целом в связи с праздниками в США. Нефть Brentвернулась под отметку 63 и пока не в силах привлечь новые покупки, что ограничивает потенциал отечественных индексов. Рубль замедлил рост во второй половине для и рискует утратить набранные с утра очки. В этом случае РТС отправится на отрицательную территорию до конца дня. Игорь Ковалев, аналитик ГК ИнстаФорекс |

0

0

arsagera

в Блог УК Арсагера –

23.11.2017, 13:33

АЛРОСА (ALRS) Итоги 9 мес. 2017: АЛРОСА держит удар

|

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г. см. таблицу http://bf.arsagera.ru/alrosa/itogi_9_mes_2017_a... Выручка компании снизилась на 16,1% до 214,5 млрд руб. на фоне падения доходов от реализации алмазов на 18,4% (195,1 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали существенный рост в годовом выражении, снижение цен, вызванное укреплением курса рубля, а также изменением ассортимента проданных алмазов, привели к уменьшению доходов компании. Себестоимость продаж выросла на 9,1% до 77,5 млрд руб., основной причиной роста стало увеличение на 12,5% амортизационных отчислений, вызванных вводом новых мощностей на подземном руднике «Удачный», а также увеличением объемов добычи на других месторождениях. В то же время практически на прежнем уровне остались расходы на персонал и транспорт, а расходы на материалы, топливо и энергию и вовсе сократились. Отрицательное влияние на результат оказало списание основных средств в сумме 7,4 млрд рублей, утраченных вследствие аварии на подземном руднике «Мир». Дополнительно компания отразила доход в 4,2 млрд руб., обусловленный изменением условий пенсионной программы, связанных с переходом на финансирование негосударственных пенсий совместно с работниками на паритетных условиях. В итоге прибыль от продаж АЛРОСы сократилась на 40,6%, составив 75,9 млрд руб. Долговая нагрузка компании с начала года сократилась на 28,8 млрд руб., составив 113,6 млрд руб.; напомним, что 88% долгового портфеля номинировано в долларах США. Это обстоятельство обусловило возникновение положительных курсовых разниц по заемным средствам в размере 6,1 млрд руб. (год назад – 25,7 млрд руб.). В результате чистая прибыль АЛРОСы сократилась на 47,2%, составив 60,9 млрд руб. Отчетность компании вышла в рамках наших ожиданий в части объемов реализации алмазов. В связи с аварией на руднике «Мир» мы учли в модели компании сокращение прогноза по добыче алмазов (до 36-37 млн карат в 2018 году, и до 38-39 млн карат на последующие годы). По оценкам руководства, убытки от аварии составят 8,5-10 млрд руб., которые будут полностью покрыты страхованием. Некоторое опасение вызывает лишь заявление, о потенциальных убытках от списаний наземного оборудования (до 15 млрд руб.) в случае отсутствия решения о реконструкции шахты «Мир». Положительной новостью можно считать заявления руководства о продаже газовых активов в конце 2017 – начале 2018 года. Это может привести к выплате спецдивидендов. В то же время весьма вероятно, что такая продажа будет произведена ниже балансовой стоимости и приведет к отражению в отчетности «бумажных убытков». Пересмотр прогноза по объемам добычи и реализации алмазов привел к снижению потенциальной доходности по акциям АЛРОСА, но оставив её еще на привлекательном уровне. см. таблицу http://bf.arsagera.ru/alrosa/itogi_9_mes_2017_a... На данный момент акции АЛРОСы торгуются с P/BV2017 в районе 2 и входят в наши диверсифицированные портфели акций. ___________________________________________

|

0

0

arsagera

в Блог УК Арсагера –

23.11.2017, 12:36

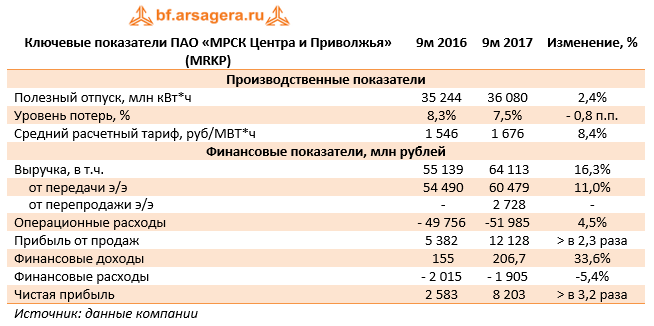

МРСК Центра и Приволжья (MRKP). Итоги 9 мес. 2017 г.: кратный рост прибыли сохраняется

|

МРСК Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании увеличилась на 16,3% до 64,1 млрд рублей. Доходы от передачи электроэнергии выросли на 11%, составив 60,5 млрд рублей на фоне положительной динамики полезного отпуска в сеть на 2,4% и увеличения среднего расчетного тарифа на 8,4%. Помимо этого, с 1 июля 2017 г. МРСК Центра и Приволжья стала осуществлять функции гарантирующего поставщика на территории Владимирской области, что стало причиной появления выручки перепродажи электроэнергии. Операционные расходы компании увеличились только на 4,5%, до 52 млрд рублей. Компания продемонстрировала рост по таким статьям затрат, как: расходы на персонал (12,7 млрд руб., +7%), амортизационные отчисления (4,9 млрд рублей, +9,7%), издержки на передачу электроэнергии (22,7 млрд рублей, +8.7%). Снизившийся уровень потерь (на 0,8 п.п.) привел к уменьшению расходов на закупку электроэнергии до 6,2 млрд рублей (-12,6%). Кроме того, компания восстановила часть резерва под обесценение дебиторской задолженности на сумму 1,2 млрд рублей. В итоге операционная прибыль увеличилась более чем в 2 раза – до 12,1 млрд рублей. На фоне роста величины денежных средств на счетах компании финансовые доходы выросли более чем на треть - до 206,7 млн рублей. Долговая нагрузка компании осталась на уровне 24 млрд рублей, финансовые расходы незначительно сократились до 1,9 млрд рублей. В итоге чистая прибыль МРСК Центра и Приволжья составила 8,2 млрд рублей, увеличившись в 3 раза. По итогам вышедшей отчетности, оказавшейся лучше наших ожиданий, мы повысили прогноз будущих финансовых результатов. Во-первых, мы включили в модель доходы и расходы от перепродажи электроэнергии и мощности вследствие подхвата компанией функций гарантирующего поставщика. Во-вторых, мы изучили новые презентационные материалы компании и учли ориентиры по финансовым и операционным показателям самой компании в наших прогнозах. При этом отметим, что у нас вызывает вопросы ориентир компании по чистой прибыли в 2017 г. Согласно данным презентации ее размер по итогам 2017 г. должен составить 6 млрд рублей. Получается, что по итогам 4 кв. 2017 г. компания ожидает убыток. Напомним, что в начале года этот ориентир составлял 4,86 млрд рублей. По нашим прогнозам, в текущем году компания будет способна заработать чистую прибыль в размере более 9,5 млрд рублей.

Акции МРСК Центра и Приволжья обращаются с P/E 2017 -3,7 и P/BV 2017 около 0,8 и являются одним из наших приоритетов в секторе электросетевых компаний ___________________________________________

|

0

0

makshelty

в Блог Дмитрия Демиденко –

23.11.2017, 11:36

ФРС напомнила о себе

Технический анализ рынка FOREX. 23 ноября |

0

0

PRMatters

в ИнстаФорекс –

23.11.2017, 11:05

Евро подбирается к месячным максимумам

|

Предварительные данные по доверию потребителей еврозоны, которые были вчера опубликованы во второй половине дня, а также протоколы ФРС, оказали давление на американский доллар, который снизился против ряда мировых валют. Согласно отчету, доверие потребителей еврозоны выросло в ноябре этого года до новых максимумов, что указывает на достаточно высокие темпы роста экономики. Так, индекс потребительского доверия в ноябре 2017 года вырос до 0,1 против -1,1 в октябре. Экономисты ожидали, что индекс вырастет до -0,9. Давление на американский доллар также произвели слабые данные по потребительскому доверию в США, которое в ноябре снизилось. Несмотря на то что американцы позитивно оценивают экономическую ситуацию в стране, согласно отчету, окончательный индекс потребительских настроений Мичиганского университета в ноябре 2017 года вырос до 98,5 пункта против предварительного значения 97,8 пункта, однако снизился по сравнению с октябрьским показателем в 100,7 пункта. Экономисты прогнозировали, что индекс составит 98,0 пункта. Протоколы ФРС оказали давление на американский доллар, так как не содержали конкретных сроков повышения процентной ставки в США. Из протоколов видно, что многие руководители ожидают повышения ставки в краткосрочной перспективе, однако конкретики дано не было. Несколько руководителей считает, что связь между рынком труда и инфляцией ослабла, однако некоторые члены ФРС разошлись во мнениях относительно реальных причин слабой инфляции. Несмотря на это, большинство руководителей ожидает повышения инфляции по мере улучшения экономики. В протоколах также был сделан акцент и на ожидаемых изменениях в налоговом законодательстве, что, по мнению руководства ФРС, поможет увеличить инвестиции компаний в основной капитал. Что касается баланса Центрального банка, то его сокращение идет так, как планировалось. Вполне возможно, что в будущих заявлениях ФРС могут быть опущены упоминания баланса Центрального банка. Как я отмечал выше, основной темой обсуждения также была инфляция. В протоколах ФРС указано, что ее перспективы роста базовой инфляции на 2018 год незначительно понижены. Эксперты ФРС ожидают, что инфляция достигнет целевого уровня 2% в 2019 году. Что касается технической картины, то видно, как покупатели рисковых активов готовы выйти на новые месячные максимумы. Прорыв крупного сопротивления 1.1840 может привести к увеличению длинных позиций и обновлению таких уровней, как 1.1880 и 1.1910. Павел Власов, аналитик ГК ИнстаФорекс |

0

0