|

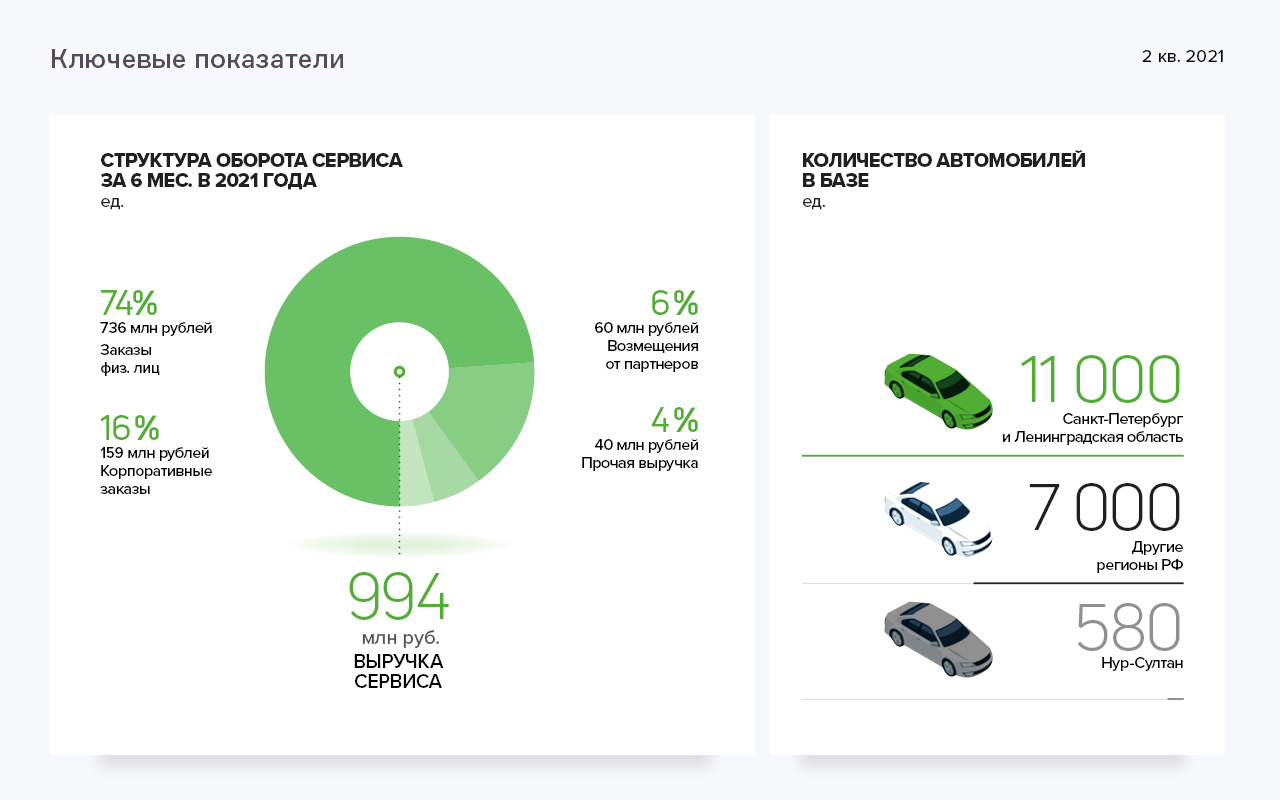

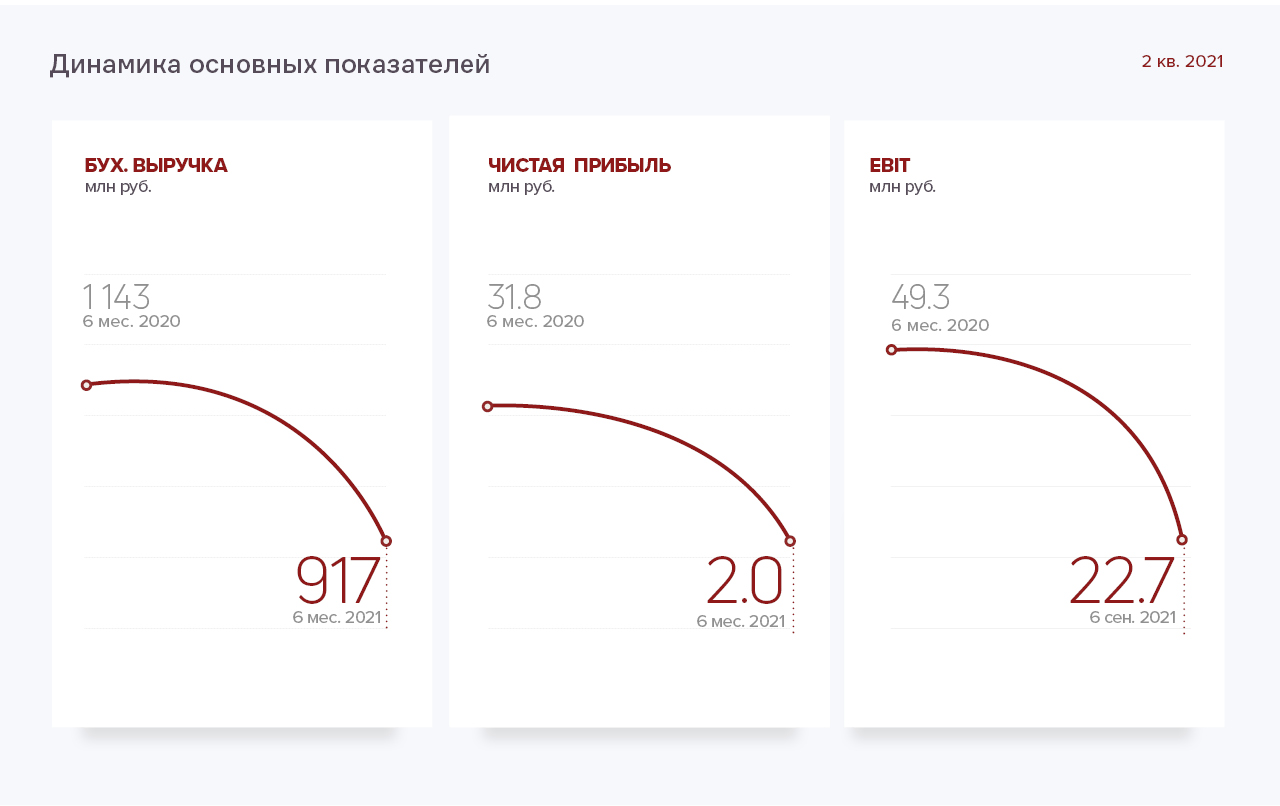

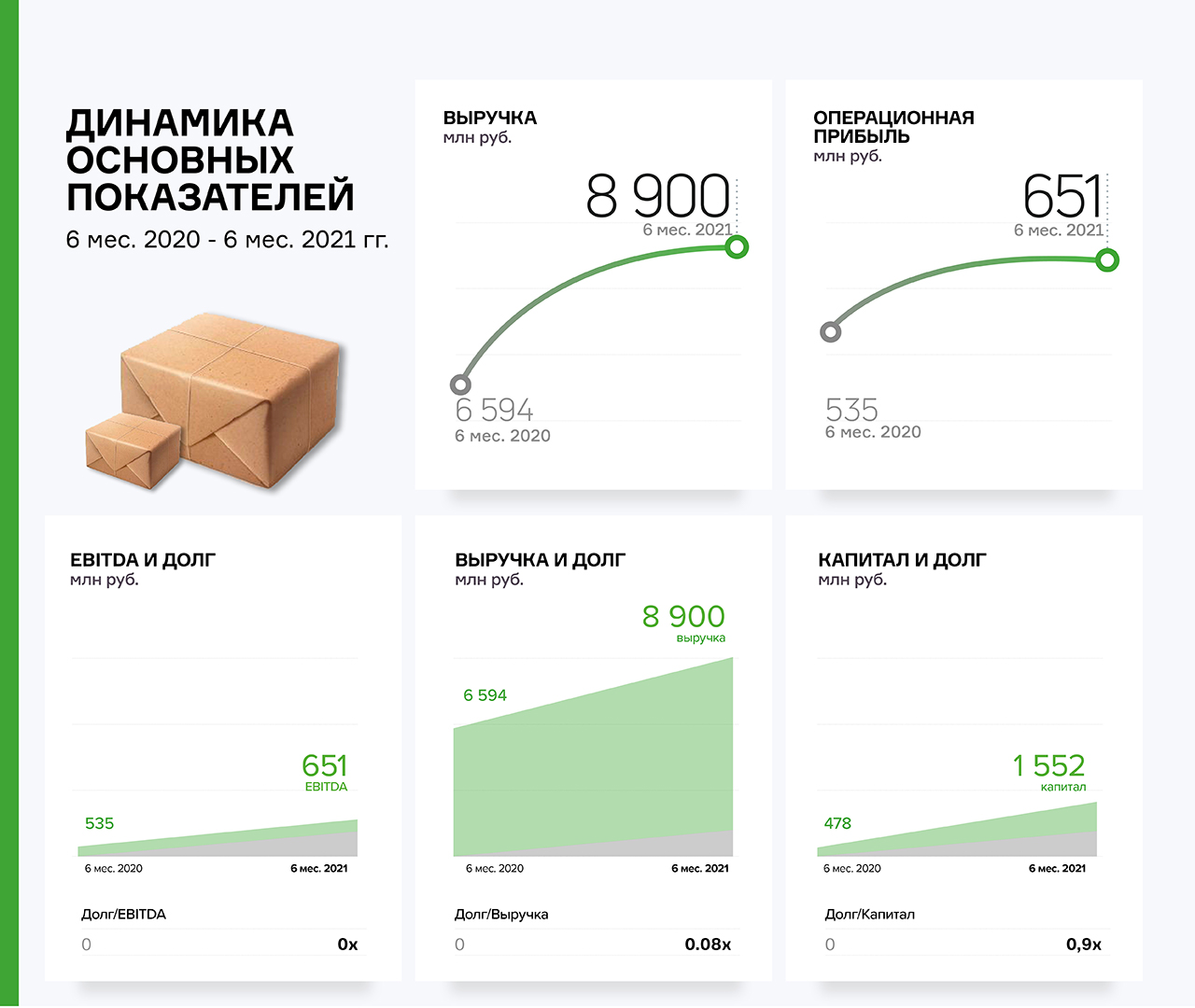

ООО «СДЭК-Глобал» ставит очередные рекорды: квартальная выручка достигла 5,5 млрд руб., что выше значения 2 кв. 2021 на 8,8%.

Рост выручки обусловлен развитием сети франчайзи, наращиванием количества пунктов выдачи, модернизацией IT платформы и, как результат, общим ростом клиентской базы. Одним из ключевых драйверов роста выручки является рост количества активных клиентов. По итогам 9 мес. 2021 клиентская база ООО «СДЭК-Глобал» и сети франчайзи превысила 2 миллиона.

Операционные показатели показали аналогичную динамику: Так, EBITDA LTM (Показатель EBITDA за последние 12 месяцев) выросла на 27% 9м/9м и составила 1,4 млрд руб. В феврале 2021 года компания вышла на публичный долговой рынок с дебютным облигационным выпуском на сумму 500 млн руб. Привлеченное финансирование было направлено на модернизацию IT платформы, которая была необходима на фоне активного роста количества обрабатываемых отправлений.

Кроме того, важно отметить, что компания развивается не только за счёт привлекаемого финансирования: за последние 12 мес. собственный капитал компании увеличился на 989 млн руб., что стало возможным благодаря полному реинвестированию чистой прибыли в активы организации. Стоит отметить, что четвёртый квартал традиционно является самым сильным кварталом в году как по выручке (около 30% годового значения), так и по количеству активных клиентов, и тот факт, что их количество в 3 кв. 2021 года уже превысило значения 4 кв. 2020 года сохраняет высокие шансы на достижение нового исторического максимума уже в 4 кв. 2021 года. Несмотря на привлечение внешнего финансирования в 1 кв. 2021, долговая нагрузка компании сохраняется на низком уровне: коэффициент чистый долг*/EBITDA LTM к АППГ не изменился и остается на уровне 0, что объясняется существенными остатками денежных средств на балансе организации (1,94 млрд руб. по итогам 9 мес. 2021).

Если не брать в учет денежные средства, то финансовый долг/EBITDA LTM не превышает 1х. Долг/выручка не более 0,07. В целом, можно сделать вывод, что на отчетную дату компания имеет существенный запас прочности и может комфортно обслуживать свои обязательства. * - Чистый финансовый долг — задолженность по долгосрочным и краткосрочным кредитам и займам за вычетом денежных средств и их эквивалентов. |

2

0

5 комментариев

21 134 посетителя