|

АО «НХП» продолжает активно развивать экспортное направление деятельности — в этом году компания заняла 2-е место в номинации «Экспортер года в сфере базовой продукции АПК» Всероссийской премии «Экспортер года» и первое место — по СФО. Исходя из текущей политической обстановки, эмитент переориентировал свое целевое направление на страны ближнего зарубежья и государства Азии — активно развивается торговля с Ираном, который недавно присоединился к ШОС (Шанхайская организация Сотрудничества), Средней Азией, а также с Киргизией.

В целом, наблюдается снижение общероссийского экспорта зерна в сравнении с прошлым зерновым годом из-за санкций и логистических сложностей, возникших после начала СВО. Однако, у «НХП» давно сформированы крепкие партнерские отношения с транспортными компаниями, позволяющие сократить данные риски. Это является одним из весомых конкурентных преимуществ эмитента.

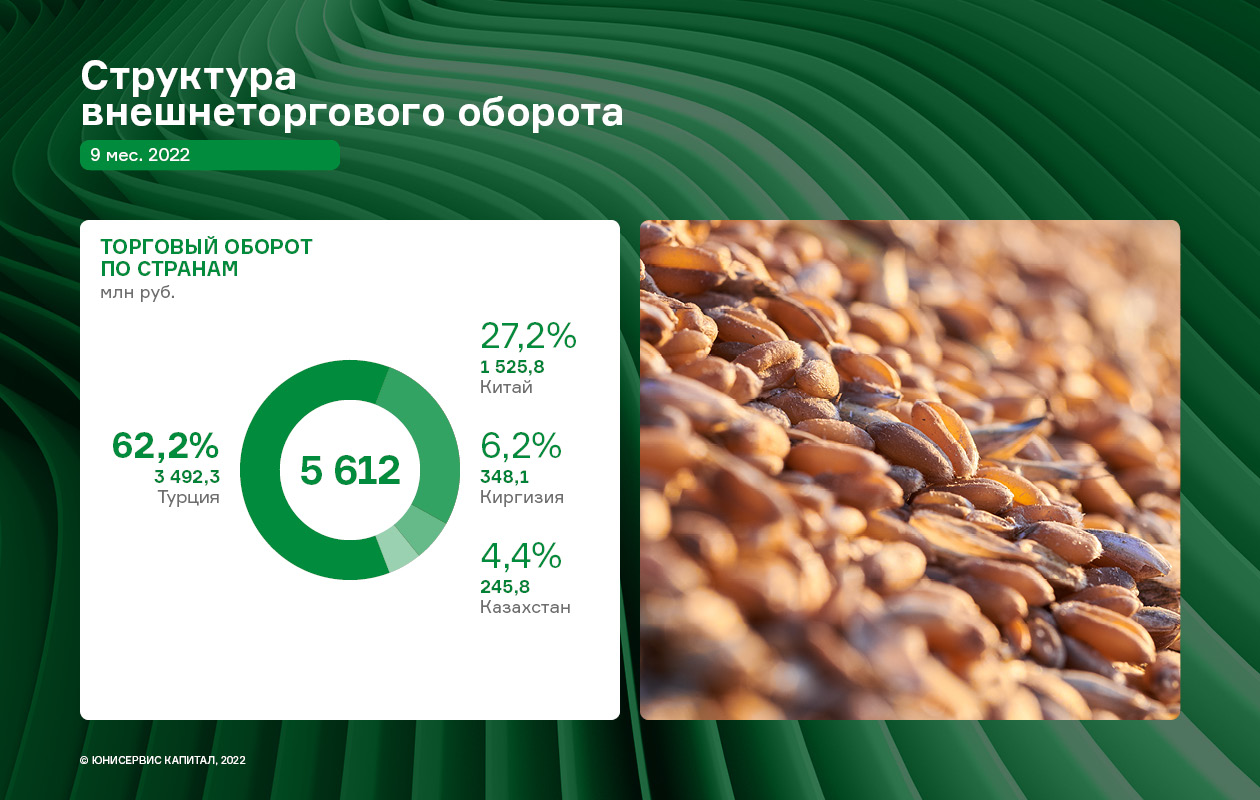

За 9 мес. 2022 г. наибольшую долю во внешнеторговом обороте занимает Турция (62,2%), которая является якорным партнером компании. Но кроме позитивной динамики объемов реализации и растущей выручки АО «Новосибирскхлебопродукт», имеет место и отрицательный существенный фактор: в значительной мере выросла цена на фрахт. Все вышеперечисленные события нашли свое отражение в разнонаправленной динамике показателей финансовой деятельности.

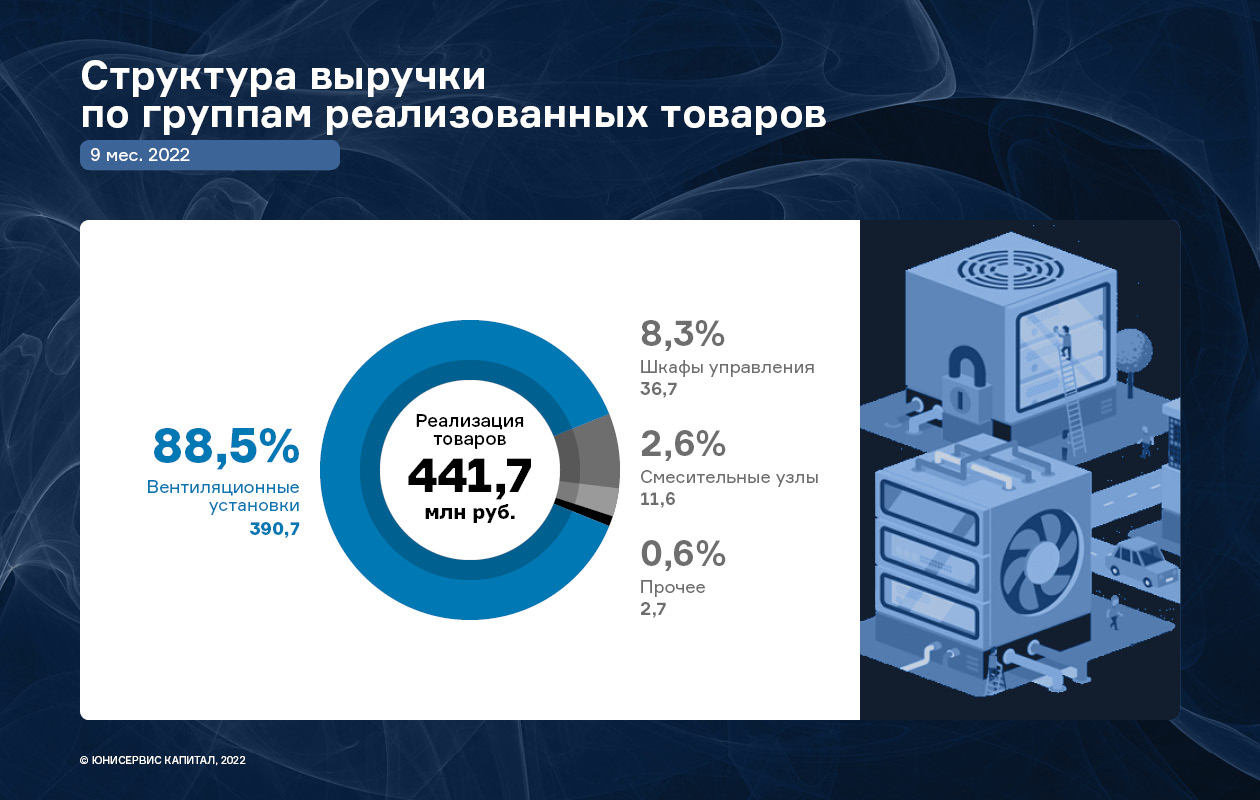

Выручка ПО «НХП» за 9 мес. составила 6 987,7 млн руб. (+55,1% к АППГ), а прибыль от реализации — 266,1 млн руб., увеличившись на 58,2 % по сравнению с аналогичным периодом прошлого года. Как отмечалось ранее, рост выручки обусловлен увеличением объемов реализации продукции за счет развития экспортного направления. Однако, несмотря на позитивную динамику продаж, следует отметить, что финансовый результат компании по итогам 9 мес. 2022 г. снизился на 58,1% по сравнению с АППГ и зафиксирован на уровне 51,2 млн руб. На данную ситуацию повлияли следующие факторы: рост процентов к оплате (за счет увеличения финансового долга), а также расходов на транспортировку.

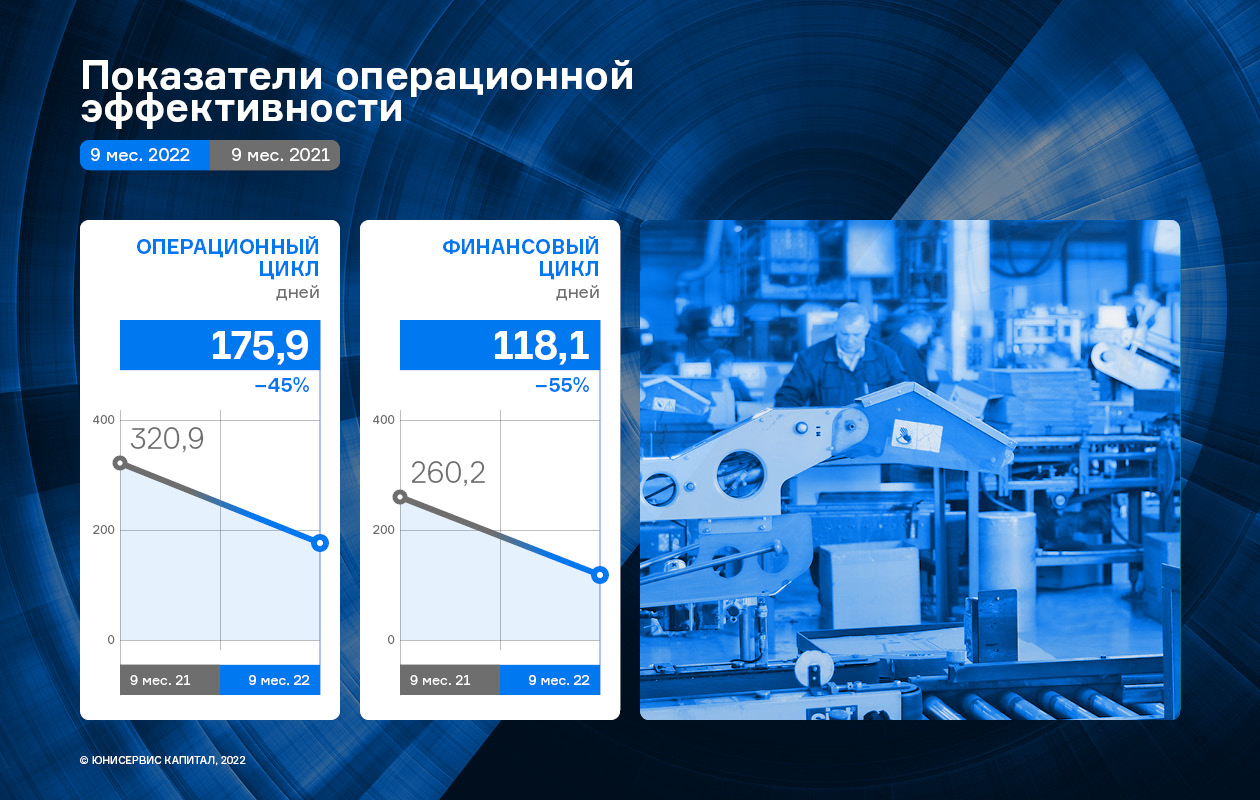

Рост финансового долга в отчетном периоде составил 60,6 % к АППГ: в 3 квартале 2022 года было привлечено дополнительное банковское финансирование в виде краткосрочных кредитов на пополнение оборотных средств. При этом, следует отметить, что соотношение долга и выручки в течение года изменилось несущественно, его значение на 30.09.2022 года составляет 0,17х. Рост собственного капитала за последние 12 месяцев составил 27,5%. |

2

0

5 комментариев

21 136 посетителей