|

Напомним, что ООО «Юнисервис Капитал» известно большинству инвесторов в качестве организатора облигационных программ. Однако в конце 2022 года компания изменила основной вид деятельности, и с декабря 2022 года управляет коммерческим объектом недвижимости по адресу Новосибирск, ул. Романова, д.28, находящимся в собственности. Дополнительно эмитент занимается поиском новых коммерческих объектов для приобретения и управления, а также инвестирует в ценные бумаги. Приемником ООО «Юнисервис Капитал» в части основной деятельности — организации долговых программ для субъектов МСП — стало юридическое лицо ООО «Инвестиционная компания Юнисервис Капитал», зарегистрированное в июле 2021 года. ООО «Инвестиционная компания Юнисервис Капитал» обладает лицензией профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской и депозитарной деятельности, управление ценными бумагами, имеет статус инвестиционного советника, а также является членом НАУФОР. Рассмотрим более подробно, как смена деятельности отразилась на итогах работы 1 кв. 2023 г. ООО «Юнисервис Капитал». По итогам 3 мес. 2023 прочие доходы компании, в основе которых лежит торговый оборот ценными бумагами, увеличились на 27,5% в сравнении с аналогичным периодом прошлого года (АППГ). Связано это главным образом с восстановлением рынка ценных бумаг и ростом котировок.

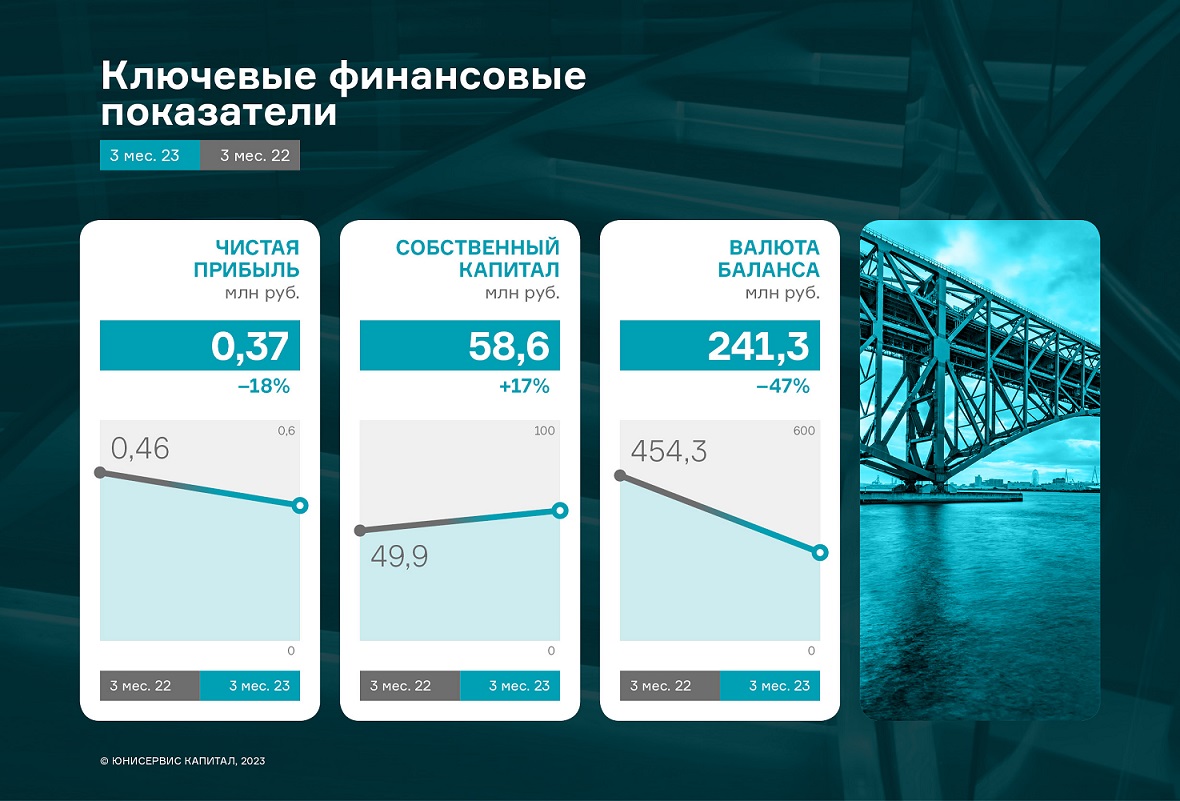

Выручка эмитента за 1 кв. 2023 г. составила 2,4 млн руб., практически сохранившись на уровне аналогичного периода прошлого года (-3,2%), итоговый финансовый результат за 3 мес. 2023 г. положительный — чистая прибыль составила 372 тыс. руб. Также осталось положительным и сальдо прочих доходов и расходов. Существенное снижение процентов к получению объясняется возвратом практически всех выданных займов на 31.03.2023 г. Финансовые вложения на отчетную дату сформированы в основном вложениями в ценные бумаги, купонный доход от которых отражается в прочих доходах.

Активы компании представлены, по большей части, вложениями в ценные бумаги, которые финансируются за счет заемных средств от выпуска залоговых облигаций, размещенного в январе 2021 г. на сумму 90 млн руб. сроком на 8 лет под ставку 8,8% годовых (4-02-00534-R от 28.01.2021 , ISIN код: RU000A102TK9), а также привлеченными займами. По итогам 1 кв 2023 г. финансовые вложения распределились следующим образом: вложения в ценные бумаги — 99,71%; выдача займов — 0,29%.

В целом на отчетную дату объем финансовых вложений сократился до 169 860 тыс. руб. (на 51,3% к АППГ), снизив тем самым долговую нагрузку: финансовый долг уменьшился на 50,0%, а отношение долга к собственному капиталу сократилось на 57,4% за те же сравниваемые периоды. На фоне общего снижения валюты баланса и умеренного роста собственного капитала, продолжает увеличиваться и доля собственного капитала в активах компании до 0,24х. |

2

0

5 комментариев

21 134 посетителя