АвтоВАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Общая выручка компании выросла на 22,0%, составив 225,6 млрд руб. При этом объем продаж автомобилей LADA увеличился на 17,0% до 311,6 тыс. штук, на фоне роста российского автомобильного рынка на 12%.

Доля LADA на российском рынке легковых и легких коммерческих автомобилей выросла на 1 п.п. - до 19.5%. Основой роста послужил успех автомобилей LADA нового поколения - Vesta и XRAY, а также стабильный спрос на другие модели. Сразу четыре модели LADA вошли в TOП-10 самых продаваемых автомобилей на российском рынке. Последние новинки LADA - Vesta SW и Vesta SW Cross - обеспечили присутствие Марки в более престижном ценовом сегменте российского рынка. Это повлекло за собой рост средней расчетной цены реализации сразу на 9,7% до 608,4 тыс. руб.

Удачным оказался прошедший год и по линии экспорта: объемы отгрузок автомобилей и сборочных комплектов LADA увеличились на 44,5%.

Совсем немного не хватило компании до выхода в положительную зону по операционной прибыли (-643 млн руб.). Операционная маржа при этом составила 1,6 млрд руб. Наличие положительного свободного денежного потока позволило сократить долговой портфель, составивший 93,5 млрд руб. (104,2 млрд руб. на начало года). Сальдо финансовых статей также улучшилось на годовом окне за счет увеличения финансовых доходов и сокращения расходов на обслуживание долга. Однако вследствие затрат на реструктуризацию (2,2 млрд руб.), на обслуживание долга (-7,3 млрд руб.), а также отражения разового списания по совместному предприятию ЗАО «Джи Эм-АВТОВАЗ (2,1 млрд руб.) компания отразила в итоговой строке чистый убыток 9,7 млрд руб., который удалось сократить за год в несколько раз.

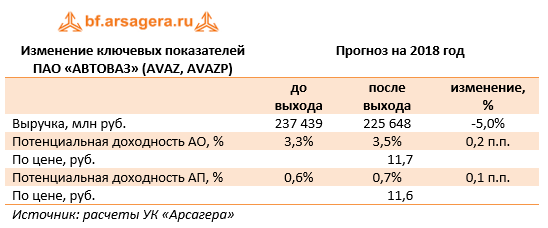

Вышедшая отчетность оказалась в русле наших ожиданий. По ее итогам мы не стали вносить существенных изменений в свои прогнозы финансовых показателей компании.

Мы считаем, что в текущем году после проведения масштабных мероприятий по сокращению затрат на повестку дня встанет вопрос о получении компанией чистой прибыли. Способствовать этому будут стабильный курс рубля, продолжение программы оптимизации издержек, а также сохранение государственной поддержки авторынка. Отдельным пунктом необходимо отметить рекапитализацию компании силами основных акционеров, которая должна привести к радикальному сокращению долгового бремени компании.

На наш взгляд, эти следствия уже учтены в текущих рыночных котировках; дополнительным настораживающим моментом является планируемый делистинг акций компании. На данный момент акции АвтоВАЗа не входят в число наших приоритетов.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |