Реальные процентные ставки в США сигнализируют о хронической переоценености золотаЗа последние 20 дней цена золота выросла почти на 6%, преодолев ключевой уровень сопротивления $1260. По крайней мере с точки зрения технического анализа создается устойчивое впечатление формирования позитивного тренда. Но, на мой взгляд, это мираж, и я в очередной раз настоятельно рекомендую воздержаться от покупки FXGD на текущем ценовом уровне.

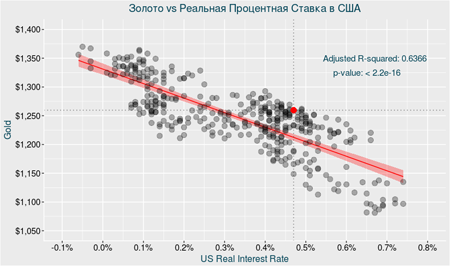

Реальная процентная ставка в США была и остается ключевым драйвером цены золота. Причем с 2016-го обратная корреляция между этими показателями достигла беспрецедентно высокого уровня за последние десять лет — в среднем 70%. А последние 90 дней она вообще держится на отметке 80%.

Эту зависимость более наглядно отражает следующий график. Обратите внимание, текущая фактическая цена золота почти на $50 превышает свой сбалансированный уровень, судя по статистической линейной модели регрессии.

Однако еще больше настораживает то, что это отклонение сохраняется практически с самого начала текущего года. Можно сказать, что золото в текущем году хронически торгуется выше своего сбалансированного уровня. Причем, судя по прошлым периодам, отклонение золота от сбалансированного значения по данной модели носит циклический характер. Стоит ли добавлять, что в такой ситуации длинные позиции по этому инструменту чрезвычайно рискованны?

ОК, но может быть, есть предпосылки для снижения реальной ставки и это подтолкнет золото к росту? Давайте рассмотрим ситуацию с такой позиции. Шансы очередного повышения учетной ставки в США до конца года приблизительно оцениваются как один к одному, а ее снижение не рассматривается в принципе. Иными словами, если реальная ставка сможет уменьшиться в ближайшие пять месяцев, произойдет это только за счет роста инфляции.

Инфляция в США держится на минимальном уровне за последние девять месяцев.

А ожидаемая инфляция на восьмимесячном минимуме.

И при этом в июне персональные расходы населения США повысились лишь на 0,1% м/м, продемонстрировав минимальный темп роста на протяжении последних двух лет. Американцы упорно не хотят тратить больше, вероятно, не особо доверяя политике нового президента и негативно оценивая ситуацию в стране в целом.

Лично меня эта статистика отнюдь не наталкивает на мысли о возможным раскручивании инфляции в США в ближайшем будущем. Полагаю, что никакого долгосрочного драйвера роста у золота просто нет. Самое большое, на что способен этот рынок, это волатильные торги, которые как правило, незначительно отражаются на привязанном к данному рынку ETF. Исходя из всего сказанного, на текущий момент я не рекомендую длинную позицию по привязанному к цене золота ETF FXGD. Этот рынок хронически перекуплен, а бесконечно это продолжаться не может.

|

1

1

45 комментариев

43 213 посетителей