|

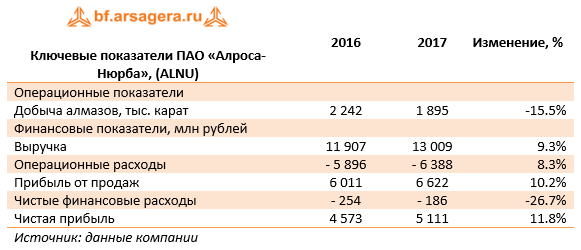

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 1 квартал 2018 года. см таблицу https://bf.arsagera.ru/dobycha_pererabotka_neft... Добыча нефти компанией с учетом доли в зависимых предприятиях сократилась на 1,2% до 52,3 млн тонн, что обусловлено выполнением Роснефтью обязательств в рамках достигнутых ранее договоренностей по общему сокращению добычи нефти стран-членов ОПЕК и крупных производителей нефти, не являющихся членами ОПЕК. Выручка компании выросла на 22,1%, составив 1,7 трлн руб., что, прежде всего, было обусловлено ростом цен на нефть. Доходы от продажи сырой нефти поднялись на 31,9% – до 756 млрд руб. Объем продаж нефти вырос на 5,8%, составив 30,8 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 25,5%, а на внутреннем рынке – на 23%. Экспорт нефти (за исключением поставок в СНГ) составил 88 % от общих продаж в натуральном выражении. Производство нефтепродуктов сократилось на 2,1% – до 26,8 млн тонн, а выручка от их реализации увеличилась на 16,1% до 849 млрд руб. Объем продаж в натуральном выражении составил 27,7 млн тонн, показав рост на 0,7%, при этом средняя рублевая цена реализации как на международных рынках, так и на внутреннем - выросла на 18,5%. В итоге доходы от экспорта нефтепродуктов составили 500 млрд руб., увеличившись на 17,4%, а от продаж на внутреннем рынке – 311 млрд руб. (+11,9%). Выручка от продаж газа осталась практически на прошлогоднем уровне - 59 млрд руб. на фоне сокращения объемов реализации на 6%. Отметим заметный провал добычи газа (-8%) в зависимых компаниях. Операционные расходы компании увеличились меньшими по сравнению с выручкой темпами, составив 1,5 трлн руб. (+19,4%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+23,5%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; расходы на уплату экспортных пошлин (+29,5%); расходы на покупку нефти и газа (+38,1%). В итоге операционная прибыль компании увеличилась на 48,1% – до 200 млрд руб. Чистые финансовые расходы снизились на 34,8% до 75 млрд руб., что главным образом, связано с получением положительных курсовых разниц в размере 1 млрд руб. против отрицательных 45 млрд руб. годом ранее, при неизменном размере реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 36 млрд руб. Размер процентов к получению за отчетный период снизился с 34 млрд руб. до 30 млрд руб., проценты к уплате возросли с 59 млрд руб. до 60 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 611 млрд руб. – до 4 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1,2 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам. В итоге чистая прибыль компании выросла более чем в 7 раз – до 81 млрд руб. Отчетность вышла чуть хуже наших ожиданий в части объемов реализации нефти и нефтепродуктов, но несколько превзошла наши ожидания по ценам их реализации, что привело к некоторому росту прогнозных финансовых показателей компании. Помимо этого в начале мая компанией были утверждены дополнительные инициативы по повышению своей капитализации. В частности, компания намерена снизить долговую нагрузку и торговые обязательства на сумму не менее чем 500 млрд рублей до конца 2018 года. Помимо этого, руководство Роснефти предложило реализовать программу обратного выкупа акций в размере 2 млрд долларов. Программа buy-back начнется во втором квартале 2018 года и продлится до конца 2020 года. см таблицу https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции Роснефти торгуются с P/E 2018 порядка 14 и P/BV 2018 около 1 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям Лукойла и Газпромнефти. ___________________________________________ | Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом» |

|