Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

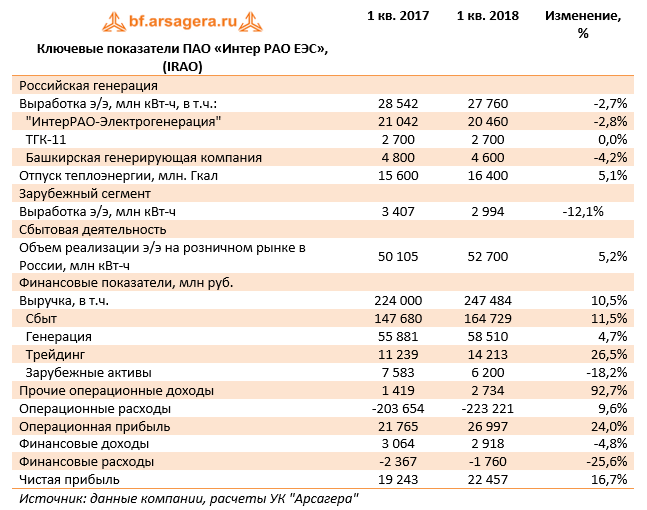

Совокупная выручка компании увеличилась на 10,5% - до 247,5 млрд руб. Драйвером роста стал дивизион «Трейдинг», чьи доходы выросли на 26,5% до 14,2 млрд руб. Такое увеличение было достигнуто за счёт роста цен и объёмов поставок в направлении Литвы, а также благодаря росту средней цены отгрузки в направлении Финляндии. Дополнительный эффект увеличения экспортной выручки был получен компанией за счёт ослабления курса рубля относительно евро.

Выручка сбытового сегмента возросла на 11,5% - до 164,7 млрд руб. на фоне роста среднеотпускных цен гарантирующих поставщиков для конечных потребителей, а также приёма на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями.

Рост выручки в генерирующем сегменте на 4,7% до 58,5 млрд руб. обусловлен увеличением доходов от реализации мощности, вызванного вводом новых блоков на Верхнетагильской ГРЭС и Пермской ГРЭС в рамках договоров о предоставлении мощности. Дополнительный эффект получен благодаря росту цен реализации мощности в сегменте КОМ. При этом выручка от реализации электроэнергии уменьшилась относительно сопоставимого периода в результате снижения выработки.

Выручка в подсегменте «Теплогенерация увеличилась на 0,1 млрд руб. (0,5%) и составила 24,3 млрд руб. Основной положительный эффект был получен от роста среднеотпускных цен на тепловую энергию в Башкирии, Омской и Томской областях

Единственным сегментом, показавшим падение доходов, стал дивизион «Зарубежные активы» (-18,2%). Такой результат был преимущественно обусловлен снижением выработки электроэнергии в Турции и уменьшением отпускного тарифа. Указанный эффект был частично компенсирован со стороны Молдавской ГРЭС благодаря началу прямых поставок в Молдавию, а также со стороны грузинских активов в связи с ростом потребления и увеличением отпускных тарифов.

Операционные расходы возросли на 9,6%, составив 223,2 млрд руб.

Среди отдельных статей отметим увеличение расходов, связанных с передачей электроэнергии, на 5,5 млрд руб. (10,7%), до 57,0 млрд рублей, произошедшее за счёт предприятий сбытового сегмента и обусловленное ростом потребления электроэнергии и тарифов на её передачу.

Увеличение расходов на покупную электроэнергию и мощность на 10,2 млрд руб. (11,5%), до 98,8 млрд руб., в основном объясняется ростом рыночных цен на мощность, а также увеличением объёмов закупки и реализации в сбытовом сегменте.

В итоге операционная прибыль составила 27 млрд руб. (24,0%).

Финансовые доходы сократились на 4,8% до 2,9 млрд руб. Совокупные финансовые расходы сократились более чем на четверть во многом за счет получения положительных курсовых разниц 381 млн руб. (год назад – отрицательные разницы в размере 1,35 млрд руб.). Долговое бремя компании уменьшилось на 14,5%, до 13,8 млрд руб., в то время как объем обязательств по аренде с учетом доли в совместных предприятиях вырос на 22,9 млрд руб. до 35,6 млрд руб. В результате чистая прибыль компании выросла на 16,7% до 22,5 млрд руб.

Отчетность вышла в соответствии с нашими ожиданиями, по ее итогам мы не стали вносить в модель компании существенных изменений.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |