Мы продолжаем деятельность в рамках проекта «Клин Арсагеры». В статье «Клин Арсагеры или особый взгляд на диверсификацию» мы рассмотрели сегмент финансового рынка – рынок акций. Отметим, что Клин Арсагеры можно построить для любого сегмента и даже подсегмента финансового рынка. Да и общий Клин Арсагеры по всем финансовым инструментам можно построить. В целом мы выразили это фразой: «Куда ни кинь, всюду Клин» :)

Результаты 2011

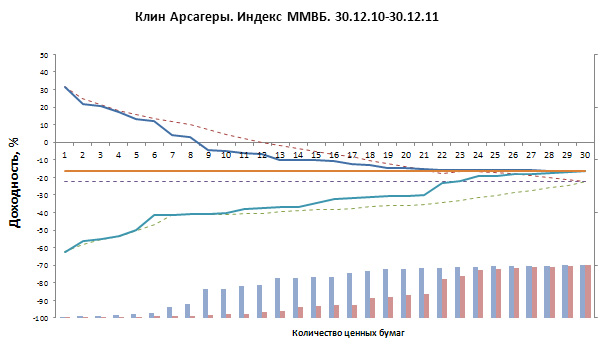

В этой статье мы рассмотрим результаты российского рынка акций за 2011 год, причем рассматриваться будут только 30 акций, входящих в индекс ММВБ. Стоит отметить, что на эти акции приходится свыше 90% капитализации фрифлоата (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам) всех акций, обращающихся на ММВБ. Графически результат года в виде Клина Арсагеры выглядит так:

Как видно из графика мы модернизировали простой Клин Арсагеры и в результате получили «взвешенный». Клин, нарисованный пунктирной линией, характеризует результаты портфелей, сформированных по принципу равных долей (каждая акция при покупке имеет одинаковый вес в портфеле). Например, цифре 7 на оси Х соответствуют доходности портфелей из 7 акций, показавших лучший (верхняя линия клина) и худший (нижняя линия) результат, очевидно, что результаты остальных портфелей из 7 акций находятся между этими линиями. Клин, нарисованный сплошной линией, – это результаты портфелей, где доля акции в портфеле пропорциональна капитализации ее фрифлоата. Здесь цифре 7 соответствует доходность портфеля из тех же 7 акций, но их доли в портфеле пропорциональны капитализации их фри-флоата (при этом за 100% берется суммарный фрифлоат этих 7 акций). Важно отметить, что внизу столбиками показано какую долю взвешенный портфель (в который, например, выкупается фрифлоат всех 7 акций) занимает в суммарной капитализации фрифлоата этих 30 акций. При этом левый (синий) столбик характеризует худший набор портфеля, а правый (красный) лучший. Естественно, заканчивается всё 100% по обоим линиям, так как это соответствует всем 30 акциям.

Посмотрите, как различаются средние результаты по итогам года: портфель, куда акции входят равными долями, по итогам года показал – минус 22,51%. Портфель, где акции представлены пропорционально капитализации фри-флоата – минус 16,40%. А сам индекс ММВБ при этом показал 16,94%. Отличие от индекса возникает из-за искусственного ограничения в индексе доли (15%) ЛУКОЙЛа и Газпрома по сравнению с фактической долей этих бумаг в капитализации фрифлоата всего рынка.

В начале 2011 года капитализация фри-флоата (равна стоимости рыночных портфелей без учета денег) составляла около 7 трлн руб. По итогам года этот показатель уменьшился примерно на 1 трлн руб. Этот результат как-то распределился между участниками рынка.

Лучший результат по итогам 2011 года 31.64% показала Транснефть. У кого-то ее вообще могло не быть, в индексных фондах ее доля была близка к 0.91% (фактически доля от общей капитализации фрифлоата акций), ну а похвастаться результатом +31.64% может тот, у кого ее доля была 100%. Доля в фрифлоате и отражает степень влияния на результат участников рынка.

Среди акций, входящих в индекс ММВБ, суммарная капитализация фри-флоата Лукойла, Газпрома и Сбербанка составляет 55,06%. Соответственно 7, 9 и 13 столбики показывают, какое влияние эти акции оказали на итоговые результаты участников.

Коллизия денег

Результат рыночного портфеля, где доля каждой акции пропорциональна фрифлоату, характеризует средний результат, и именно на него правильно смотреть, когда речь идет о коллективном результате всех участников рынка. Тем не менее, статистика показывает, что этому результату проигрывает 80% участников из-за транзакционных издержек и наличия денег в портфеле. Но, если рынок вырос, деньги ухудшают средний результат участников, когда же упал, улучшают (результат денег всегда равен нулю). Так как по статистике в долгосрочном периоде рынок акций растёт, то в итоге деньги приводят к проигрышу. Да, можно ошибиться в оценке потенциала той или иной акции, но не в случае с деньгами. Их потенциал всегда равен нулю, а с учетом инфляции – отрицателен. Поэтому мы придерживаемся принципа полного инвестирования. По нашим оценкам доля денег в портфелях участников рынка в среднем составляет 7-10%, хотя среди спекулянтов она может достигать 50% и более.

Стопроцентная диверсификация

Ранее мы выяснили, что диверсификация не защищает от падения рынка, а обеспечивает определенность результата. Введем понятие стопроцентной диверсификации. Чтобы согласиться с этой аксиомой, необходимо согласится со следующим: портфель, составленный из всех эмитентов долями равными доли их капитализации фрифлоата к суммарной капитализации фрифлоата этих акций, 100% диверсифицирован, потому что:

- Такой портфель покажет результат равный среднему результату участников. И никогда не будет лучшим или худшим, а всегда только средним (хотя мы знаем, что ему проиграют 80% участников).

- Такой портфель будет показывать результат, характеризующий результат целого сегмента (в нашем случае акций).

Таким образом, определенность этого портфеля задана в относительных величинах на 100%, или его можно считать полностью (на 100%) диверсифицированным. Еще раз отметим, что мы говорим о диверсификации внутри сегмента.

Уровень диверсификации и мера риска

Если кто-то не согласен с аксиомой, озвученной выше, то дальнейшие умозаключения не будут иметь смысла. Следующий важный вывод - уровень диверсификации – это совпадение со 100% диверсифицированным портфелем. Таким образом, портфель из 3-х акций может быть более диверсифицированным, чем из 20-ти, а индекс ММВБ не совсем отражает средний результат участников. Например, портфель, повторяющий структуру индекса ММВБ, диверсифицирован на 72% (отклонение от рыночного портфеля 28%). Любопытно, что если бы не искусственное ограничение капитализации фри-флоата Газпрома и ЛУКОЙЛА в индексе ММВБ, индексный портфель был бы диверсифицирован на 92% (отклонение 8%). Мера же риска, в этом понимании, является обратной стороной уровня диверсификации и означает возможное отклонение портфеля от среднерыночного результата.

Выбор управляющего и меры риска инвестиционного инструмента

Ранее мы уже писали о том, что задача управляющего показывать результат лучше среднего по рынку и о том, как можно этого достигать. Отклонение структуры портфеля от рыночного (где доля каждой акции пропорциональна фрифлоату) создает как возможности, так и риски отличия от среднерыночного результата. Недаром в развитых странах самыми популярными фондами являются индексные. Поэтому портфель, составленный из трех эмитентов: Газпром, Лукойл и Сбербанк (равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Важно также отметить, что если управляющий не отклоняет портфель от рыночного, то результат такого портфеля не будет лучше среднего.

Портфель, где инвестиционная декларация устанавливает лимит на одного эмитента на уровне 10%, может быть совершенно по-разному диверсифицирован. Мы пришли к выводу, что калибровку инвестиционных продуктов по уровню риска необходимо осуществлять на основе уровня диверсификации (отклонения от 100% диверсификации), а не на основе лимита на эмитента и их количеств. На это же, в числе прочих факторов, следует ориентироваться клиенту при выборе инвестиционого продукта.

Сейчас в этих терминах наши портфели акций диверсифицированы на 20-25% (отклонение от рыночного портфеля составляет 75-80%). На наш взгляд, этот уровень диверсификации является приемлемым с точки зрения защиты от сильных неблагоприятных отклонений от средних результатов рынка. В то же время такой уровень отклонения может обеспечить результат существенно лучше рынка.

С технической точки зрения мы вполне сможем удерживать уровень диверсификации в диапазоне 20-30% при увеличении объема портфелей в разы. При очень сильном увеличении объемов уровень диверсификации будет тоже естественным образом увеличиваться. По нашим оценкам, при объеме портфеля 10-20 млрд рублей уровень диверсификации будет в районе 40 - 50%. Если уровень диверсификации будет высоким, то результат будет приближаться к результату индексных фондов.

Все вышесказанное справедливо и для попыток играть на колебаниях, «выходить» в деньги, использовать «плечо» и «шорты». Потому что при этом структура активов в портфеле естественным образом отклоняется от рыночного портфеля (в котором доля денег равна нулю) и это создает риски отклонения результата портфеля от среднерыночного.

В заключение отметим интересный момент, что такое понятие, как оптимальная диверсификация, становится очень трудно формализуемым. Решение этой задачи уходит в плоскость оптимизации результата, объема портфеля, соотношения фрифлоатов. Так как при составлении портфеля необходимо учитывать прогноз потенциальной доходности (от неё зависит результат) по той или иной акции, а он может содержать ошибки, то на практике решить это уравнение по оптимизации становится невозможным.

Выводы:

1. У любого портфеля есть уровень диверсификации (соответственно мера риска), но многие не знают о его значении. Результат может быть очень отличным от рынка (например, намного лучше всех), но только по уровню диверсификации можно судить: случаен он или нет.

2. Уровень диверсификации портфеля не зависит от количества эмитентов, а зависит от капитализации фри-флоата акций, входящих в него. Лимит на одного эмитента в инвестиционной декларации не определяет уровень диверсификации, хоть косвенно и влияет на него.

3. Выбирайте инвестиционный продукт в соответствии с его уровнем диверсификации. Оценивайте действия управляющего в этом отношении.