|

Группа НМТП опубликовала отчетность за 2015 г. по МСФО. См. таблицу здесь. Выручка компании в долларовом выражении сократилась на 8,2% до 877,2 млн дол. Основное сокращение выручки пришлось на доходы от стивидорных услуг, которые в отчетном периоде составили 681,9 млн. дол. (-9,4%). Главной причиной снижения стало сокращение выручки от бункеровки более чем в 2 раза до 50 млн долл. за счет уменьшения объемов купли-продажи и колебания цен на топливо. Помимо этого на динамику доходов от стивидорных услуг повлияли такие факторы как, отставание по объемам перевалки зерна, снижение контейнерооборота, а также негативное влияние рублевых тарифов на долларовую отчетность. Грузооборот в отчетном периоде возрос на 6,5% до 140 млн тонн, что на 0,8 п.п. лучше среднего показателя по стивидорной отрасли России в целом. Рост был обеспечен преимущественно благодаря перевалке наливных и металлургических грузов. Увеличение перевалки нефтепродуктов составило 14,8%, что на 11,% выше средних темпов роста по отрасли. Наконец, объемы перевалки черных металлов опередили отрасль на 10% и выросли на 22,3%, а цветных металлов опередили отраслевые уровни на 7%, увеличившись на 17,4%. Себестоимость компании, а также коммерческие, общехозяйственные и административные расходы Группы снизились на 36,2% и 37,4% соответственно, во многом за счет ослабления российского рубля к доллару США. При этом операционная прибыль составила всего 290,4 млн долл., сократившись на 39,7%, что стало следствием отражения в вышедшей отчетности обесценения ограниченных в использовании денежных средств во Внешпромбанке на сумму 306 млн долл. Помимо этого ситуацию подпортил блок финансовых статей, несмотря на улучшения показателей относительно прошлого года. Расходы на обслуживание долга сократились со 117,8 млн дол. до 90,2 млн дол., а сам долг снизился с 1,7 млрд дол. до 1,5млрд. дол. Солидную цифру составили доходы от финансовых вложений – 47,4 млн дол. Отрицательные курсовые разницы по валютному кредиту Сбербанка составили 375,37 млн дол. В итоге компания отразила чистый убыток в размере 84,3 млн дол, что в 5 раз ниже убытка, полученного годом ранее. После выхода отчетности мы скорректировали прогноз по выручке текущего года в сторону повышения вследствие более высоких темпов роста грузооборота. Рост прогноза чистой прибыли и собственного капитала связан с отражением убытков от обесценения денежных средств, замороженных на счетах Внешпромбанка, в отчетном 2015 году, а не в 2016, как мы закладывали. Значительный размер показателя ROE в прогнозном 2016 году объясняется проседанием собственного капитала в отчетном году вследствие вышеописанного убытка от обесценения и носит технический характер. См. таблицу здесь. По словам менеджмента, дивиденды за 2015 г. скорее всего не будут выплачены из-за банкротства Внешпромбанка, дивиденды за 2016 г. будут зависеть от уровня капзатрат, который еще находится в стадии обсуждения. Мы ожидаем, что текущий год может быть отмечен рекордным финансовым результатом по годовой чистой прибыли с учетом роста объемов экспорта в условиях слабого рубля. В то же время инвестиционная привлекательность акций НМТП остается под вопросом вследствие ожидающейся корпоративной реорганизации, связанной с выделением из состава Группы нефтеналивных активов и передачей их под контроль Транснефти. От деталей данной сделки и будут зависеть дальнейшие перспективы курсовой динамики акций компании. Мы планируем внимательно следить за ходом реорганизации компании и по мере прояснения ее деталей вносить необходимые уточнения в линейку прогнозных финансовых показателей. Бумаги НМТП торгуются с P/E 2016 около 2 и не входят в число наших приоритетов. |

Новороссийский морской торговый порт (NMTP) Итоги 2015 г.: потерянные депозиты утопили прибыль

Инвесторы ждут данных по запасам нефти и публикации протоколов ФРС

|

Фондовые индексы США закрылись в понедельник в минусе после сильного падения европейских индексов из-за сомнений в стабильности роста самой сильной экономики Еврозоны – Германии. На фоне двухдневной коррекции рынка акции сектора биотехнологий демонстрируют слабую, но положительную динамику. Это говорит об интересе инвесторов к компаниям данного направления накануне сезона отчетов. Объем производственных заказов в Германии неожиданно сократился в феврале на 1,2% по сравнению с предыдущим месяцем. Ожидался рост данного показателя на 0,2%. Это вызвало сильнейшую распродажу на европейских площадках в среднем более, чем на 2,5%. Торговый дефицит США в феврале увеличился до $47,1 млрд от пересмотренного значения $45,9 млрд в предыдущем месяце, сообщило Министерство труда США во вторник. Новость вызвала умеренное снижение, но она не стала определяющей для динамики всего дня. Акции Allergan Plc (AGN) потеряли почти 15%, после того, как Министерство финансов США предложило ввести новые налоговые правила, которые могут разрыву соглашения с Pfizer Inc (PFE) о поглощении компании за $160 млрд. Соглашение Pfizer по покупке Allergan было задумано по правилам, которые позволят компании переместить свою штаб-квартиру в Ирландию и понизить свою налоговую ставку. Правительство США пытается прекратить проведение таких сделок, называемых налоговой инверсией. На курс акций Pfizer новость оказала положительное влияние – цена прибавила чуть более 2%. Главными новостями сегодня станут выход в 17:30 мск информации по запасам нефти, а также публикация в 21:00 мск протоколов заседания ФедРезерва. По нефти ждем роста запасов, что негативно отразится на цене. На стоимость «чёрного золота» по-прежнему давит отсутствие определенности в вопросе заморозки добычи. Встреча стран ОПЕК, которая должна состояться 17 апреля по-прежнему под вопросом. Если до начала следующей недели не будет кулуарных подтверждений от всех участников о готовности ограничить добычу, то это породит сомнения у инвесторов относительно принципиальной возможности такого соглашения. Протоколы ФРС внесут больше ясности относительно итоговой позиции Центробанка США в вопросе управления ставкой. Мнение Джанет Йеллен относительно правильности политики ФедРезерва стало сильным драйвером роста на прошлой неделе. Обзор рынка акций |

Что ждать от евро/доллара?

|

Пара евро/доллар выступает как общий индикатор отношения рынка к доллару. Особенность последних нескольких месяцев в том, что инвесторы мало обращают внимания на объективные экономические показатели, а ориентируются прежде всего на действия и слова Центробанков. Причём не столько на то, что они уже сделали, сколько на будущие действия. Именно это предопределило взлёт EUR/USD выше 1,14 , совершенно не отвечающий экономическим реалиям. Это сделали слова Марио Драги о том, что ЕЦБ не может далее ослаблять денежную политику, и Джанет Йеллен, о том, что ФРС пока не готов её ужесточать. Однако после этого произошло немало. Вышли достаточно сильные показатели по США, последние из которых - мартовский отчёт о рынке труда и индексы деловой активностиPMI. Нефть прекратила безудержное падение, что было одним из проявлений мирового кризиса, пугающего Федрезерв. С апреля в еврозону стало «закачиваться» больше средств в рамках количественного смягчения - не 60 млрд. евро, а 80 млрд евро в месяц. Проявляются и низкие банковские ставки. Приближается и референдум о выходе Великобритании из Евросоюза, что ослабляет европейские валюты. Сегодня публикуется протокол мартовского заседания Федрезерва. Важно, что после него некоторые члены ФРС выступили с более жёсткими высказываниями, чем Джанет Йеллен. Поэтому сейчас инвесторы будут искать признаки более агрессивных течений внутри ФРС, соответствующих экономическим реалиям в Штатах. С технических позиций очень важно, что при всём разочаровании в долларе евро так и не смог преодолеть 1,15 - верхнюю границу многомесячного диапазона. Она и сейчас остаётся мощнейшей зоной сопротивления и вероятной целью для пары по последнему восходящему импульсу и 1005 расширения Фибоначчи на Д1. Однако есть большая вероятность, что в силу своей объективной перекупленности и приведенных выше обстоятельств пара евро/доллар от локального максимума 1,1437 будет постепенно смещаться вниз. Поэтому даже при повышении котировок пары есть целесообразность рассматривать короткие позиции на среднесрочную перспективу. Актуальной и очень сильной зоной поддержки является 1,1330. Очевидно, короткие позиции целесообразно занимать или от сопротивлений в районе 1,1437 , или после пробития 1,1330 и закрепления ниже. В любом случае считаем перспективными продажи пары. Однако о высокой вероятности необратимости нисходящего движения можно будет говорить лишь при преодолении вниз импульсной точки 1,1140 - минимума, от которого пошло обновление максимумов на дневном интервале. Марк Гойхман, аналитик TeleTrade |

Нефть может восстановиться выше $39, но ненадолго

|

Настроения на сырьевом рынке ухудшаются по мере того, как ключевые экспортеры прекращают делать «хорошую мину при плохой игре». Игроки все активнее избавляются от позиций на покупку черного золота, теряя веру в апрельскую встрече в Дохе. Между тем, котировки североморской Brentв течение всего дня тщетно пытались вернуться за пределы уровня $38/барр. и пред закрытием торгов все же смогли, поднявшись до $38,40 благодаря данным от API, указавшим на неожиданное сокращение запасов нефти на 4,3 млн барр. против ожидаемых +3,2 млн. барр. Однако это лишь локальный позитивный фактор, до конца недели, скорее всего, уступит место общим опасениями на рынке. Поводов для пессимизма становится все больше. Россия, Иран и Ирак наращивают добычу, а Саудовская Аравия резко изменила тактику и откровенно давит на Тегеран, блокируя поставки иранской нефти. Более того, в борьбе за свою долю рынка саудиты пошли на демпинг – крупнейшая в мире энергетическая компания Saudi Aramco снижает цены на майские поставки в Азию. Тем временем Ливия, которая отказалась участвовать в саммите, в марте увеличила экспортные поставки углеводородов до трехмесячного максимума. Тревогу вызывает и падение спроса на бензин в Америке – в январе показатель снизился впервые за 14 месяцев. Становится все более очевидным, что никто не желает жертвовать своим «куском пирога», и рыночная доля для ОПЕК и не входящих в картель стран важнее дальнейшей судьбы цен на нефть. До встречи в Дохе осталось меньше двух недель, и по мере приближения «момента истины» на рынке будут активизироваться спекуляции на эту животрепещущую тему. Теперь, когда после эйфории рынок постепенно примиряется с «суровой реальностью» существенных конструктивных заявлений или предложений вряд ли стоит ожидать, хотя возможны локальные всплески оптимизма, которые будут носить нервозный характер. При этом общая картина будет оставаться негативной, и любое новое разочарование поставит под угрозу следующий психологический барьер на пути вниз – уровень $37/барр. по сорту Brent. Что касается ближайших перспектив, то в свете вчерашних цифр от API сегодняшний отчет Минэнерго США может отразить сокращение коммерческих запасов и добычи черного золота. Если релиз не разочарует, котировки нефти могут временно подняться выше уровня $39/барр. Павел Салас, генеральный директор eToro в РФ и СНГ |

Доллар возьмет психологически важную высоту

|

Разные взгляды Ирана и Саудовской Аравии по вопросу заморозки добычи нефти могут привести в краткосрочной перспективе к снижению цены барреля BRENT до 36 долларов и росту мировой резервной валюты до 70-71 рубля. Между тем ситуация не слишком высоких (не выше 50 долларов), но и не слишком низких нефтяных цен (не ниже 30 долларов) вполне устраивают Саудовскую Аравию и Россию, стремящихся выдавить сланцевую нефть с рынка. Резервы этих стран, хоть они и тают, позволяют поддерживать макроэкономическую стабильность в своих регионах. По данным Минэнерго США, добыча нефти в стране за последний год сократилась примерно на 360 тысяч баррелей до 9,022 млн баррелей в сутки, а количество нефтяных установок - на 440 до 362 штук. В конце марта агентство S&P сообщило, что просрочка по кредитам в американском нефтегазовом секторе достигла почти 30%, а коэффициент проблемной задолженности - 80%. Ситуацию усугубило повышение в декабре 2015 базовой процентной ставки в США на 25 пунктов. Нежелание американских банков пролонгировать проблемные кредиты нефтяным компаниям, работающим в убыток, создает предпосылки к уходу в ближайшие месяцы слабых игроков с нефтяного рынка (по оценкам компании Deloitte, более 175 нефтяных компаний в США подвержены риску разорения). На фоне падения цен на нефть в 2015 году чистая прибыль у таких крупных компаний, как ExxonMobil, Chevron, Shell, снизилась соответственно на 43%, 51%, 76%, а у российского "Лукойла" - лишь на 6,4%. У компании "Роснефть" за прошлый год чистая прибыль выросла на 2%. По мере погашения валютной задолженности российскими экспортерами перед банковским сектором потребность последнего в долларовом кредитовании со стороны ЦБ РФ постепенно снижается. С начала года задолженность кредитных организаций по второй части сделок РЕПО снизилась примерно с 20,666 миллиарда до 16,553 миллиарда долларов. После мягкой риторики Дж. Йеллен, которая на прошлой неделе даже допустила запуск программы количественного смягчения - QE4 в США, вырос мировой аппетит к риску. Во втором квартале 2016 года не находящиеся под санкциями российские компании и сама РФ, вероятно, смогут успешно разместить еврооблигации. Источник - Российская газета: http://rg.ru/2016/04/06/dollar-snova-vozmet-psihologicheski-vazhnuiu-vysotu.html |

Доллар не удержится над 69 руб.

|

Во вторник рубль снова пал жертвой снижения котировок нефти. Помимо нефтяного фактора давление на российскую валюту оказало массовое бегство из рисковых активов и некоторое укрепление доллара на фоне благоприятных данных по деловой активности в сфере услуг США. В результате пара доллар/рубль сумела закрыться над отметкой 69 руб. Сейчас мы наблюдаем смещение нижних границ диапазона по нефти сорта Brent, которая при следующей волне продаж «продавит» уровень $37/барр. В этом случае рубль уступит доллару отметку 70. Если взглянуть на текущие настроения в сырьевом сегменте, вероятность реализации такого сценария довольно высока. Сейчас рынок нефти, надломленный угасанием надежд на заморозку добычи, переключился на негатив и с гораздо большим энтузиазмом реагирует на неблагоприятные известия. А попытки вербальной интервенции уже практически не работают. В этом мы убедились вчера, когда котировки не продемонстрировали заметной реакции на попытку Кувейта «подбодрить» цены комментариями о возможной заморозке объемов на февральских уровнях или на среднем значении за январь-февраль. Однако в краткосрочной перспективе мы ожидаем возвращения доллара под отметку 69 руб. на фоне резкого скачка нефти в ответ на вчерашние данные от API, отразившие сокращение запасов углеводородов на 4,3 млн барр. против ожидаемого прироста в размере 3,2 млн барр. В ответ на релиз котировки Brent отыграли потери и вышли в зону роста, достигнув области вблизи $38,50/барр. Это дает надежду на то, что сегодняшний отчет Минэнерго США также укажет на снижение объемов запасов нефти, что поможет ценам продолжить рост и окажет поддержку российской валюте. Игорь Ковалев, аналитик ГК ИнстаФорекс |

Ежедневный обзор рынка на 6 Апреля 2016 год

|

Всех приветствую. S&P500 ушел ниже, чем ожидалось, и есть большая вероятность того, что появится новый боковик. В целом это нормально, т.к. рынок давно уже двигается лонговой динамике, пора уже сделать перераспределение. Сильной волатильности нет, так что пока рано говорить о смене баланса. 1. RTS

РТС дал новый минимум, но этот минимум ни что иное, как просто попытка постановки нового минимума боковика. Пока что боковик продолжается. Сегодня жду торговли в боковике. Уход на 86 затем движение к новым минимумам. 2. EUR/USD: Евро в промежуточном боковике. Не смотря на то, что нижнюю границу уже поставили, но я думаю ее могут снести, а уже после провокации продолжить торговлю по лонговому балансу. Полный обзор и видео обзор можно посмотреть здесь>>> Все открытые позиции буду дублировать в твиттере. Всем удачных торгов. Источник статьи и видео обзор http://5dtrade.com/r4x |

EUR/USD готовится к росту

|

События, на которые следует обратить внимание сегодня: 09.00 мск. Германия: Изменение объема промышленного производства за февраль (предыдущее значение 3.3% м/м; прогноз -1.8% м/м). 17.30 мск. США: Данные по запасам сырой нефти от министерства энергетики за март (предыдущее значение 2,299M; прогноз 3,333M). 21.00 мск. США: Публикация протокола заседания ФРС. EUR/USD: Инвесторы игнорируют позитивные американские релизы от ISM и рынку труда и выкупают просадки по единой европейской валюте. В этой связи, я ожидаю роста котировок в область максимума минувшей торговой недели. Реакция на хорошие отчеты из США была достаточно слабой – евро за последние несколько дней не смог опустится даже ниже 1.1335. Отчет от ISM по сфере услуг, который был опубликован во вторник, можно занести в актив доллару: ключевые показатели, такие как PMI, New Orders, Prices продемонстрировали рост по сравнению с предыдущим месяцем, что соответствует росту ВВП на 2,2% в годовом выражении и находится в пределах последнего прогноза FOMC. Однако, несмотря на позитивный отчет, доллар не смог извлечь из этого дополнительных дивидендов. Укрепление американской валюты носило очень сдержанный характер, а после закрытия Лондонской торговой сессии “быки” по доллару и вовсе растворились. На кредитных рынках также наблюдается рост оптимизма: доходность 10-летних государственных облигаций Германии растет по отношению к своим аналогам из США и Великобритании, что увеличивает привлекательность инвестиций в европейские активы. Дополнительный импульс евро может получить и от протокола последнего заседания ФРС США, где можно ожидать негативных комментариев. С одной стороны, рынок уже практически учел в котировках нежелание FED активно повышать процентные ставки. С другой стороны, когда рынок настроен против доллара, инвесторы будут искать малейший повод, чтобы продать американскую валюту. На этом фоне, в первой половине дня следует открывать позиции Buy на снижение котировок в область 1.1350/1.1310 и фиксировать прибыль на отметке 1.1440. GBP/USD: В течение дня следует ожидать снижения котировок по трем причинам. Во-первых, опубликованные накануне отчеты по PMI сферы услуг Великобритании и США за март способствовали расширению дифференциала показателей в пользу последних. Оба индикаторы выросли по сравнению с февралем, однако в Соединенных Штатах темп роста оказался выше. Почему я уделяю данным отчетам большое внимание? Потому что на сферу услуг приходится порядка 2/3 ВВП как США, так и Великобритании. Именно этот сектор составляют основу экономик обоих государств и в этой связи, инвесторы традиционно пристально следят за деловой активностью в данном секторе. Во-вторых, облигационный рынок также посылает медвежий сигнал любителям британской валюты. Доходность государственных облигаций Великобритании снижается по отношению к своим аналогам из США и Германии. В-третьих, как было отмечено ранее, в течение дня следует ожидать роста котировок единой европейской валюты, что будет способствовать спросу в кросс-курсе EUR/GBP и тем самым, окажет дополнительное давление на фунт стерлингов. В среду данный кросс-курс уже потяжелел на 0,8%. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 1.4175/1.4210 и фиксировать прибыль на отметке 1.4125.

USD/JPY: Данная валютная пара полностью игнорирует позитивную макроэкономическую статистику из США и негативные отчеты из Японии. Пара живет своей жизнью и следует за динамикой фондовых рынков, в первую очередь японского. Японский рынок акций как раз полностью отыграл негативный фундаментальный фон по Стране восходящего солнца: слабая статистика отправила индекс Nikkei 225 в нокаут. За последние пять торговых дней фондовый индикатор Токийской бирже похудел на 8%. Распродажи рисковых активов наблюдается и в Европе, где в лидерах снижения выступают акции банковского сектора, что является первым тревожным сигналом. Опубликованный накануне негативный отчет по торговому балансу США за февраль подтверждает опасения инвесторов о том, что грядущий сезон корпоративной отчетности в США будет провальным: отрицательное сальдо выросло на 47,06 млрд. долларов, что является максимальным помесячным уровнем с февраля 2008 года. За первые два месяца 2016 года отрицательное сальдо составило 92,94 млрд. долларов, что на 13,07% выше, чем годом ранее. Снижение “аппетита к риску” является позитивным фактором для йены, как валюты фондирования. Кредитный рынок также выступает на стороне “медведей”: дифференциал доходности государственных облигаций США и Японии сокращается, что способствует притоку капитала в японские активы. На этом фоне, в первой половине дня следует открывать позиции Sell на росте котировок в область 110.70/111.10 и фиксировать прибыль на отметке 110.05. Горячев Александр, аналитик компании FreshForex |

Модельный портфель ETF: минус как победа

|

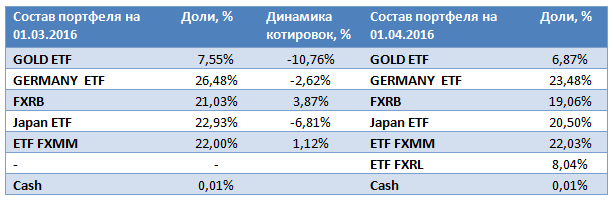

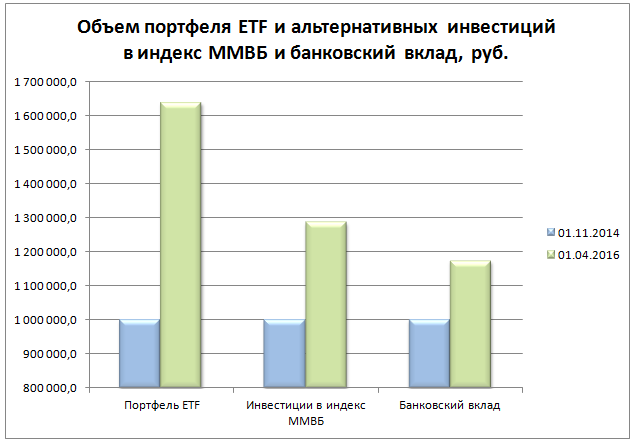

С ноября 2014 года мы ежемесячно публикуем модельный портфель на основе вложений в несколько ETF. На этот раз представляем вниманию читателей итоги инвестирования в марте 2016 года и определяемся со стратегией на апрель. В состав портфеля входит от четырех до шести из 12 торгующихся на Московской бирже фондов. Базой для формирования портфеля стал 1 млн руб. Стратегия управления его активами основана на принципах диверсификации вложений и активной перебалансировки по результатам мониторинга и оценки основных новостей, касающихся рынков и активов, в которые инвестированы средства ETF. Результаты управления портфелем сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топа-10 банков, привлекающих наибольший объем вкладов. На сегодняшний день в портфель входят:

Два фонда (FXGD, FXCN)) являются долларовыми, валюта ETF Germany — евро. ETF FXMM и FXRB имеют рублевое хеджирование. Особый случай — FXRL. Поскольку цель фонда — максимально точно отслеживать динамику долларового индекса РТС, стоимость чистых активов фонда (СЧА) рассчитывается вамериканской валюте. Однако базовый актив (российские акции) и котировки на бирже номинированы в рублях, поэтому можно говорить об этом продукте как о несущем рублевые риски и рублевую доходность. Таким образом достигается качественная диверсификация не только по классам активов, но и по валюте. В таблице ниже отображена доля каждого ETF в портфеле, а также динамика котировок за прошедший месяц.

За март наш модельный портфель ETF в рублях потерял 2,01%, и его размер к началу апреля составил 1 639 558,56 руб. За прошлый месяц портфель отстал и от ММВБ, и от виртуального вклада, которые прибавили 1,68% и 0,81% соответственно. Ставка топа-10 банков, привлекших наибольший объем средств, после нового года незначительно, до 9,77%, увеличилась. Во многом на результате портфеля сказалось падение пары USD/RUB на 9,96%, до 67,6 руб. При этом большего падения удалось избежать за счет диверсификации и вложений в фонд, инвестирующий в российские облигации, и фонд ETF FXMM. В апреле для более эффективной диверсификации портфеля мы включили в него новый инструмент ETF FXRL, инвестирующий в российские акции. Во многом возможные рыночные риски нивелируются наличием в портфеле такого максимально консервативного инструмента, как ETF FXMM, его преимущества были описаны в отдельном материале.

По итогам 17 месяцев существования портфеля ETF его накопленная доходность составила 63,96%, что значительно больше, чем продемонстрировали его конкуренты в виде индекса ММВБ (+28,79%) и банковского вклада (+17,45%). Разница в доходности нашего портфеля и индекса ММВБ составляет 35,17%, а между портфелем и доходностью виртуального вклада разрыв равняется 46,5%. Интересно заметить, что если бы в прошлом месяце мы не проводили ребалансировку, снизив вложения в ETF Germany, и увеличив вес ETF FXRB, то потери портфеля увеличились бы до 2,22%. Теперь рассмотрим динамику котировок и факторы ее изменения по каждой из бумаг, входящих в состав портфеля. Золото в марте не было так же успешно, как месяцем ранее. Во-первых, неплохие макроэкономические данные по США и риторика ФРС, обещающая повышение ставок, неблагоприятно сказались на интересе инвесторов к драгметаллу. Во-вторых, основную роль в падении стоимости инструмента в нашем портфеле сыграло серьезное укрепление рубля на фоне восстанавливавшейся нефти и стабильной геополитической ситуации. В итоге ETF Gold (фонд золота FXGD) потерял 10,76%. Такая динамика еще раз подтверждает правильность ребалансировки портфеля в прошлом месяце, когда доля золота была сокращена. К лучшим практикам ребалансировки портфеля мы обращались в отдельном материале. В этот раз мы снижаем долю ETF Gold до 6,87%. Общепризнанным ориентиром золота в портфеле является диапазон 5-10%, в который мы как раз попадаем. Однако уменьшение доли золота в данный момент продиктовано отнюдь не недоверием к нему: напротив, мы не видим причин исключать его из портфеля. Это вызвано необходимостью дать место в портфеле новому инструменту FXRL. ETF Germany (FXDE, фонд в евро) в марте опустился на (-2,62%).Ставка на немецкую экономику себя оправдала, однако укрепляющийся рубль и в данном случае повлиял на отрицательный итог в рублевом выражении. Действительно, немецкая макростатистика за март в целом порадовала инвесторов. Так, уровень безработицы остался на февральской отметке 6,2%. Индекс делового оптимизма достиг 106,7 пункта, что выше, чем значение, показанное месяцем ранее. В целом немецкая экономика не внушает серьезных опасений, поэтому ETF Germany остается в портфеле (доля инструмента — 23,48%). ETF Japan опустился на 6,81% в марте, и вновь его снижение было меньше, чем укрепление национальной валюты. Уровень безработицы в Японии находится на минимальных значениях феврале он равнялся 3,3%. Есть и негативные факторы: в марте наблюдался отток чистых вложений нерезидентов в японские акции. А вот розничные продажи в феврале увеличились на 0,5%. Хотя этот результат оказался несколько ниже прогноза он все внушает оптимизм, поскольку в январе динамика розничных продаж была отрицательной. Мы сохраняем данный актив на среднесрочной основе в нашем портфеле с долей в 20,5%. FXRB за март прибавил 3,87%. Укрепление рубля и стабильная геополитическая ситуация обуславливают интерес инвесторов к рынку российских облигаций. Индекс корпоративных облигаций Московской биржи вырос в марте на 1,4%. Сохранение ключевой ставки Центральным банком в марте на уровне в 11% также поддерживает интерес инвесторов к рублевым инструментам. Эти факторы позволяют нам сохранить значимую долю инструмента в портфеле: в апреле доля составит 19,06%. ETF на краткосрочные казначейские облигации США (тикер FXMM) — инструмент, который неизменно продолжает радовать стабильным ростом, являясь эффективным буфером, защищающим портфель от колебаний. Падение стоимости этого продукта возможно только в случае дефолта США, что крайне маловероятно. Инструмент имеет рублевое хеджирование, которое эффективно именно при серьезных движениях на валютном рынке. ETF FXMM вновь показал положительную динамику (+1,12%). Напоминаем, что доходность по этому инструменту не зависит от курса доллара. По сути, с помощью него можно максимально надежно инвестировать в межбанковские кредиты без банковского риска. Годовая доходность по нему равна 11,98%. Это наиболее консервативный актив в портфеле, и в этом и его плюс в текущей ситуации. Его доля сохраняется на высоком уровне в 22%. В нашем портфеле появился новый инструмент ETF FXRL. Это фонд, торгующийся на Московской бирже, средства которого инвестируются в бумаги индекса РТС. Соответственно, у инвесторов появилась возможность с помощью инструментов ETF вложиться не только в акции Австралии, США, Германии и других зарубежных стран, но и в российские бумаги. Для ряда инвесторов вложения в них более понятны и прозрачны, тем более что в текущей ситуации интерес к отечественным акциям постепенно начинает нарастать. Вдобавок с помощью ETF FXRL мы планируем усилить диверсификацию портфеля. Подробнее об инструменте его преимущества, особенностях можно узнать в отдельном материале, который недавно вышел на сайте Инвесткафе. В наступившем месяце мы решили ограничить его долю в нашем портфеле 8,04%. Ключевым событием ближайших недель станет встреча 17 апреля представителей ведущих нефтедобывающих держав. От результатов этой встречи во многом будет зависеть цена на энергоносители, а следовательно и курс рубля. Вдобавок в конце месяца пройдет очередное заседание комитета по финансовым рынкам ФРС, по результатам которого вероятно повышение процентных ставок. Эти факторы будут определяющими для динамики фондовых и сырьевых рынков в апреле. |