|

События, на которые следует обратить внимание сегодня: 16.30 мск. США: Изменение объема заказов на товары долгосрочного пользования за октябрь (предыдущее значение 2.2% м/м; прогноз 0.4% м/м). 22.00 мск. США: Публикация протокола заседания ФРС. EUR/USD: Продаем единую европейскую валюту в расчете на продолжение нисходящего тренда. Можно выделить два фактора, которые будет способствовать развитию этой тенденции. Первый фактор – это снижение спрэда доходности 10-летних государственных облигации Германии и США. Этот индикатор сейчас находится на трехнедельном минимуме, что негативно для евро. Второй фактор – это рост фондовых рынков. В Соединенных Штатах S&P500 накануне обновил исторический максимум, а в лидерах роста были бумаги IT-сектора. Для евро это плохой сигнал, поскольку валюта имеет обратную корреляцию с рынками акций. Торговая рекомендация: Sell 1,1740/1,1768 и take profit 1,1685.

GBP/USD: Открываем позиции Sell по двум причинам. Во-первых, на кредитных рынках доходность 10-летних государственных облигаций Великобритании падает по отношению к своим аналогам из США и Германии, что будет оказывать давление на котировки фунта. Во-вторых, в американскую торговую сессию будет опубликован протокол последнего заседания ФРС США, где можно ожидать от регулятора намеков на повышение учетной ставки 13 декабря, поскольку ВВП в третьем квартале продемонстрировал сильный рост. Сегодня не следует ожидать масштабных распродаж британской валюты, поскольку сдерживать падение фунта будет рынок нефти, где можно ожидать развитие восходящего тренда, на фоне спроса на рисковые активы. Торговая рекомендация: Sell 1,3245/1,3280 и take profit 1,3198.

USD/JPY: Покупаем пару на фоне высокого спроса на рисковые активы. Пара имеет сильную корреляцию с фондовыми рынками, особенно с американским индексом S&P500, который во вторник установил свежий исторический максимум. Инвесторы активно покупают акции накануне длительного уик-энда. Напомню, что завтра в Штатах будет выходной по случаю Дня Благодарения. Многие инвесторы не будут торговать и в пятницу, и вернуться на работу только в понедельник 27 ноября. Сейчас пара будет “догонять” индекс S&P500 – в связи с этим, можно ожидать роста котировок в область 113 фигуры. Торговая рекомендация: Buy 112,35/112,00 и take profit 113,00.

Горячев Александр, аналитик компании FreshForex |

Спрос на рисковые активы

Аналитический обзор Форекс и Фондового рынка на 21.11.2017 г.

|

Аналитический обзор форекс и фондового рынка - eurusd, gbpusd, audusd, usdchf, nzdusd, usdjpy, золоту, серебру, нефти, индексу S&P500, ММВБ, РТС, Газпрому, ВТБ, Сбербанку, Лукойлу, Норильскому никелю на неделю 21.11.2017 г Хотите пройти курс интерактивного обучения у Андрея Козелова? Тогда запишитесь тренинг Торговая стратегия “Мастер”, и получите готовый алгоритм работы! В Подарок помощники трейдера – Индикаторы определяющие вход в рынок и Советники – помогающие сопровождать позиции, практически без участия трейдера! Попробовать курс на практике: http://wereallytrade.ru/news.html#intraday2 |

Мавр сделал свое дело, мавр может уходить

|

Три события дня на Forex. 22 ноября |

Дивидендная доходность производителей удобрений снижается

|

ФосАгро рекомендовало дивиденды за 3 квартал в размере 21 рубля за акцию. Компания платит дивиденды ежеквартально. За 2-й квартал дивиденды составляли 24 рубля, 1-й кв. – 21 руб., 4-й кв. 2016 – 30 руб. Таким образом, дивиденды акционеров за последние 4 квартала - 106 рублей на акцию. Это чуть больше 4% к текущей цене акций и примерно столько же к средней цене за последний год. Производители удобрений стали одними из главных бенефициаров девальвации рубля, что совпало ещё и с неплохой конъюнктурой рынка удобрений. В 16-м году дивидендная доходность по этим бумагам приближалась к 10%. Однако по мере укрепления рубля финансовые показатели компании вернулись к долгосрочным средним. Отчётность за 3-й квартал ФосАгро представит завтра. Более подробно - на Телеграм канале MMI |

ФСК ЕЭС (FEES). Итоги 9 мес. 2017 г.: прибыль оказалась под влиянием разовых статей

|

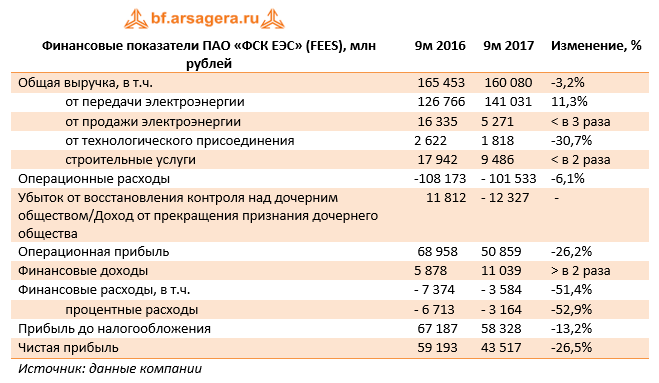

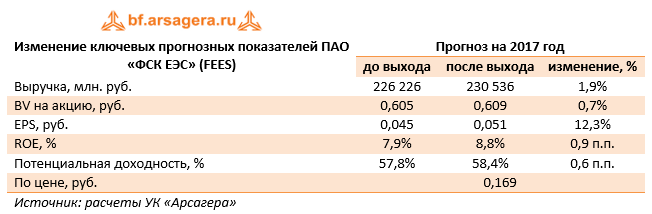

ФСК раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании сократилась на 3,2% до 160.1 млрд рублей на фоне падения выручки от продажи электроэнергии в 3 раза – до 5,3 млрд рублей – после прекращения этой деятельности одним из дочерних обществ компании. Уменьшение доходов от строительных услуг связано с эффектом высокой базы – в прошлом году компанией был выполнен ряд крупных проектов. Негативная динамика выручки от техприсоединения объясняется изменившимся графиком оказания услуг. При этом выручка от передачи электроэнергии прибавила 11,3%, составив 141 млрд рублей в связи ростом тарифа и потребления мощности. Операционные расходы снизились на 6,1% - до 101,5 млрд рублей. Основной причиной снижения стало сокращение затрат (до 14,3 млрд рублей, -21%) на покупку электроэнергии в связи с прекращением продажи электроэнергии одной из дочерних компаний ФСК ЕЭС. Значительно сократились расходы на топливо для мобильных и газотурбинных станций (до 3,8 млрд рублей, -43%), а также – на услуги субподрядчиков (до 5,4 млрд рублей, -48%). Отмечается также сокращение затрат на транзит электроэнергии почти на 60% до 0,7 млрд рублей, что связано со снижением курса казахского тенге и снижением объема передачи электроэнергии через территорию иностранных государств. Помимо этого, компания отразила восстановление резервов под обесценение дебиторской задолженности в размере 2,7 млрд рублей. Заметной статьей, повлиявшей на операционную прибыль, сократившуюся на 26,2% до 50,9 млрд рублей, стал убыток от восстановления контроля над дочерним обществом (ОАО «Нурэнерго»). Напомним, что 29 июня Арбитражный суд Чеченской республики объявил ОАО «Нурэнерго» (на тот момент являвшееся дочерним обществом ФСК ЕЭС) банкротом и назначил конкурсного управляющего, что привело к утрате контроля над Нурэнерго и начислению ФСК около 12 млрд рублей доходов от прекращения признания «дочки» в отчетности. Однако 27 января Арбитражный суд Северо-Кавказского округа отменил решение о банкротстве Нурэнерго и направил дело на рассмотрение в суд первой инстанции, после чего ФСК ЕЭС вновь признала наличие контроля над Нурэнерго и отразила 12,3 млрд рублей убытка. Скорректированная на данную статью операционная прибыль составила 63,2 млрд рублей, показав рост на 10,6%. Чистые финансовые доходы в отчетном периоде стали положительными за счет признания прибыли от амортизации дисконта дебиторской задолженности в размере 4,4 млрд рублей, а также удешевления обслуживания долгового бремени. В итоге чистая прибыль компании сократилась на 26,5% – до 43,5 млрд рублей. По итогам внесения фактических данных, мы несколько повысили прогноз по чистой прибыли на 2017 г., что связано с более скромным ростом операционных расходов и увеличением финансовых доходов.

При прогнозе потенциальной доходности акций компании мы ориентируемся на то, что в будущем ФСК ЕЭС будет выплачивать около 25% чистой прибыли по МСФО. Акции компании торгуются с P/E 2017 – 3,3 и P/BV 2017 - около 0,3 и входят в число наших приоритетов в электросетевом секторе. ___________________________________________

|

Перспективы индекса ММВБ

|

Сегодня наблюдается рост индекса ММВБ, около 1%. В лидерах повышения госбумаги – Сбербанк, Газпром. При этом, Сбербанк обновляет максимумы, а Газпром пытается выйти снизу из затянувшегося застоя. В целом экономическая ситуация стабильная, вчера МВФ улучшил прогноз роста ВВП России - до 2%. Поддержку индексу ММВБ оказывает нефть, которая торгуется выше 60 долл. и является хорошей ценой для российской экономики. По данным ФНС за 10 месяцев 2017 года в консолидированный бюджет поступило доходов 14,3 трлн рублей, что на 19% больше соответствующего периода 2016 года. Отрицательным моментом для фондового рынка стала информация о возможном делистинге ДИКСИ. Поскольку за последние годы с биржи уже ушли качественные представители потребительского сектора: Вимм-Билль-Данн, Балтика. Индекс ММВБ продолжает находиться в растущем тренде, поводов для падения индекса пока не наблюдается. В ближайшие дни можно ожидать бокового движения индекса ММВБ около 2150 пунктов. К концу текущего года индекс ММВБ будет стремиться к отметке 2300 пунктов.

|

61,5 млн. долларов за понедельник – новый рекорд на Санкт-Петербургской бирже

|

понедельник, 20 ноября 2017 года, дневной оборот торгов на Санкт-Петербургской бирже составил 61, 5 млн. долларов США или 3,6 млрд. в рублёвом эквиваленте. По словам Евгения Сердюкова, Генерального директора Санкт-Петербургской биржи, рост активности вызван, как сезонными факторами, так и растущим количеством российских инвесторов и участников рынка. Объём торгов увеличился более чем в 10 раз с момента запуска технологии доступа к мировой ликвидности через Санкт-Петербургскую биржу. В дальнейшем мы ожидаем существенное увеличение роста объемов торгов по мере подключения крупных участников рынка. 20 ноября 2017 года на торгах Санкт-Петербургской биржи совершались сделки более чем по 300 эмитентам. Топ-5 инструментов с наибольшим оборотом за 20.11.2017: 1. Apple (AAPL) 2. Exxon Mobil Corporation (XOM), 3. Alibaba Group Holding Limited (BABA) 4. Alphabet Inc. (GOOG) 5. NVIDIA Corporation (NVDA) Дневной оборот по акциям Apple и Exxon Mobil Corporation на Санкт-Петербургской бирже за понедельник был в 10 раз больше чем на Европейских площадках (Frankfurt Stock Exchange и Tradegate Exchange). Комментарий Павла Пахомова, Руководителя Аналитического центра Санкт-Петербургской биржи: «Сезон корпоративной отчетности подходит к концу. В этом сезоне показатели более 2\3 (68% по данным factset) всех компаний оказались лучше, чем ожидали аналитики. Наилучшие показатели вообще за всю свою историю продемонстрировали акции технологического сектора и особенно те компании, которые работают в сфере производства полупроводниковой продукции – микрочипов и видеокарт (Micron Technology (MU), NVidia (NVDA), Applied Materials (AMAT) и другие). Не секрет, что взрывной рост стоимости акций компании NVidia во многом связан с активным развитием рынка криптоиндустрии и коррелирует с курсом биткоина.» Читать далее: http://spbexchange.ru/ru/about/news.aspx?bid=25... |

Ковровский электромеханический завод КЕМЗ (kemz). Итоги 9 мес. 2017 года

|

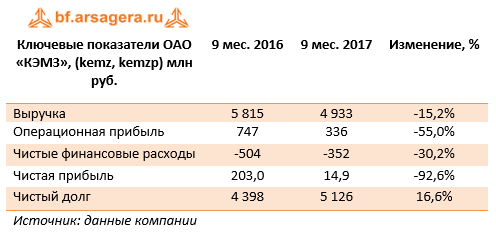

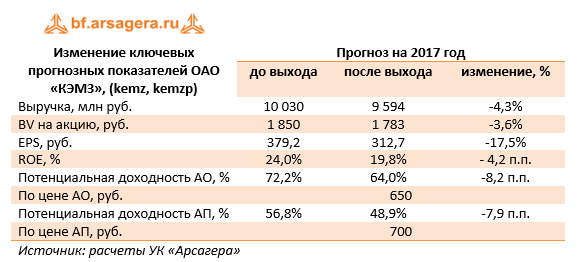

Ковровский электромеханический завод (КЭМЗ) раскрыл отчетность по РСБУ за 9 месяцев 2017 года.

Выручка завода сократилась на 15,2%, составив 4,9 млрд руб. Операционная прибыль снизилась на 55% - до 336 млн руб. на фоне более скромного снижения операционных затрат. Такая динамика доходов и расходов вероятнее всего связана с характерною особенностью предприятий оборонного сектора: неравномерностью денежных поступлений и признания выручки по выполняемым контрактам внутри года. Чистые финансовые расходы снизились на 30% – до 352 млн руб. на фоне снижения стоимости обслуживания долга и полученного положительного сальдо прочих доходов и расходов в размере 74,8 млн руб. В аналогичном периоде прошлого года компания получила отрицательное сальдо прочих доходов и расходов в размере 42,5 млн руб. в связи с начислением резерва по сомнительным долгам. Отметим, что компанию отличает довольно высокий уровень долговой нагрузки – совокупные заемные средства составляют 6,5 млрд руб., а чистый долг – 5,1 млрд руб., соотношение чистый долг/собственный капитал возросло с 1,8 до 2,1. В результате чистая прибыль КЭМЗа сократилась на 92,6%, составив символические 14,9 млн руб. Данное снижение, по нашему мнению, носит технический характер, что связано с вероятными переносами оплаты по заключенным контрактам. По итогам вышедшей отчетности мы несколько понизили прогноз финансовых показателей завода на текущий год. Тем не менее, мы ожидаем, что выручка и чистая прибыль завода в будущем будут показывать поступательный рост, отражая твердые позиции компании в оборонном секторе и развитие направления гражданской продукции.

Обыкновенные и привилегированные акции компании торгуются с P/E 2017 около 2 и P/BV 2017 порядка 0,3 и являются одним из наших приоритетов в оборонно-промышленном секторе. В состав наших диверсифицированных портфелей акций «второго эшелона» продолжают входить привилегированные акции эмитента. ___________________________________________

|

Доллар на время абстрагировался от налогов

|

В ходе спокойных торгов американская валюта предпринимает попытки роста на восстановлении доходности трежерис, однако и на валютном рынке, и на рынке облигаций движения носят весьма сдержанный характер из-за снижения ликвидности в связи с приближающимся празднованием Дня благодарения в США. Игроки постепенно покидают торговые площадки, что заставляет активы консолидироваться, особенно в отсутствие значимых экономических и политических новостей. Доллар по-прежнему ощущает дискомфорт от опасений относительно реализации налоговой реформы, но на время эта тема отступила на задний план, открывая для USD возможности укрепления. Евро возобновил снижение после неудачных попыток восстановления, ощущая на себе тяжесть политических проблем, с которыми пришлось столкнуться Германии. Отказ Меркель от формирования правительства меньшинства в пользу новых выборов сулит для единой валюты «долгоиграющий» фактор риска, который время от времени будет отнимать силы у евро, особенно на фоне отсутствия перспектив скорого ужесточения политики ЕЦБ. В этот четверг европейский регулятор обнародует протокол прошлого заседания, который вряд ли послужит катализатором укрепления пары EURUSD. Вчера глава Центробанка Драги выступил с весьма осторожными заявлениями, в очередной раз заверив рынок, что пока о сворачивании стимулов в регионе не может быть и речи. Теперь, когда крупнейшая экономика еврозоны сосредоточится на политических вопросах, эти перспективы становятся еще отдаленнее. Ближайшим же событием, которое может расшевелить валюты, станет завтрашний протокол ноябрьского заседания Федрезерва. Поскольку регулятор уже хорошо подготовил рынки к повышению ставки в декабре, от Йеллен будут ждать окончательного подтверждения этих планов, что способно оживить спрос на доллар, но для запуска ралли этого будет недостаточно. Михаил Мащенко, аналитик социальной сети для инвесторов eToro в России и СНГ |