РынкиВ пятницу, 14 февраля, американские рынки закрылись незначительным ростом после публикации данных по розничным продажам в США. S&P 500 достиг 3380,16 п. (+0,18%), Nasdaq Composite прибавил 19,21 п. (+0,20%), DJIA закрылся небольшим снижением на уровне 29938,08 п. (-0,09%). Объем розничных продаж в январе вырос на 0,3% по сравнению с декабрем и совпал с ожиданиями аналитиков. Промышленное производство в США снизилось на 0,3% м/м. В понедельник американские фондовые рынки закрыты по случаю дня Вашингтона. Представитель МИД КНР заявил, что влияние вируса на экономику будет краткосрочным. На данный момент количество зараженных превышает 69 тыс., смертей — 1,6 тыс. Зафиксирован первый случай фатального исхода в Европе. Восьмидесятилетний китайский турист умер от коронавируса во Франции, согласно заявлению французского министра здравоохранения. На данный момент во Франции зафиксировано 12 случаев заражения. Министерство финансов Китая в субботу, 15 февраля, выделило $1,15 млрд в виде субсидий для поддержки усилий местных властей по борьбе с эпидемией. США заявили, что повысят пошлины на импорт крупных гражданских самолетов из ЕС с 10% до 15%. Данное решение вступает в силу 18 марта. Основные фондовые индексы Европы в пятницу закрылись снижением из-за опасений по поводу влияния коронавируса на экономический рост. По данным Евростата, рост ВВП 19 стран еврозоны, по второй оценке, в четвертом квартале 2019 г. составил 0,1% в квартальном выражении и 0,9% — в годовом. При этом квартальный показатель совпал с прогнозом аналитиков, а годовой оказался несколько ниже ожиданий. В пятницу в основном росли азиатские рынки, но рост также оказался незначительным из-за резкого увеличения числа зараженных. Такая динамика связана с изменением диагностики в провинции Хубэй. Росту способствовало снижение пошлин Китаем вдвое на американские товары на сумму в $75 млрд. ЦБ Китая влил в понедельник, 17 февраля, в финансовую систему $14 млрд через операции семидневного обратного репо. ВВП Японии за четвертый квартал 2019 г. снизился на 6,3% кв/кв и на 1,6% г/г. Промышленное производство выросло в стране на 1,2%. МИД Китая отметил, что заключение второй сделки в рамках торгового соглашения с США сейчас не актуально, так как КНР для начала хочет увидеть реальные результаты по первой части. Goldman Sachs снизил прогноз по цене нефти марки Brent на 2020 г. до $53/барр. В компании также считают, что спрос на нефть из Китая упадет на 4 млн б/с. В фокусе сегодня

Мы считаем, что российский рынок откроется снижением. Индекс Мосбиржи в пятницу снизился на 0,42%, до 3096 п., РТС — на 0,56%, до 1 534 п. Рубль укрепился к доллару и евро до 63,55 руб. и 68,87 руб. соответственно. Лидерами роста стали Распадская (+4,24%), О’кей (+2,42%), Ростелеком (ап +2,4%), Мечел (ап +2,23%), ОГК-2 ( +1,83%). В число аутсайдеров вошли Veon (-7,54%), TCS Group (-2,68%), Яндекс (-2,47%), Магнит (-2,16%), АФК Система (-2,06%). Цены на Brent утром в понедельник снижаются на 0,21%, до $57,2/барр. Золото дешевеет на 0,1%, до $1582/унция. Доходность десятилетних казначейских облигаций США снижается на 0,02 п.п., до 1,588%. Американские торговые площадки закрылись в пятницу разнонаправленно — Dow Jones снизился на 0,09%, S&P 500 повысился на 0,18%. Базовый индекс розничных продаж в США в январе составил 0,3% м/м, что совпало с прогнозом. Японский Nikkei снижается на 0,69%, китайский Shanghai повышается на 2,09%. DXY снижается на 0,01%, S&P 500 futures повышается на 0,19%. НовостиЯндекс опубликовал финансовые результаты за 4К19 и 2019 г., которые оказались ниже консенсус-прогноза. Выручка компании в 4К19 составила 51,7 млрд руб. (+33% г/г; +15% кв./кв.), что оказалось на уровне ожиданий рынка. Скорректированная EBITDA составила 13,2 млрд руб. (+7% г/г; −5% кв./кв.), что практически соответствует консенсус-прогнозу. Скорректированная прибыль снизилась на 22% г/г и кв./кв., до 5,4 млрд руб., что ниже консенсус-прогноза за 13%.

YNDX RX: +0,14% Veon представил финансовые результаты за 4К19 и весь 2019 г. Выручка и EBITDA оказались примерно на уровне консенсус-прогноза. Выручка компании в 4К19 оказалась на уровне $2,25 млрд (0% г/г; +1% кв./кв.). EBITDA составила $0,9 млрд (+70% г/г; −5% кв./кв.). Чистая прибыль: $48 млн (+45% г/г; +55% кв./кв.). Veon одобрил финальные дивиденды за 2019 г. в размере $0,15/акция (мы ожидали $0,16/акция), что соответствует ~6% доходности. Компания прогнозирует рост выручки в 2020 г. На 1–3%, EBITDA — на 4-6%. Veon меняет руководство. Урсула Бернс, возглавившая компанию в декабре 2018 г., покидает пост СЕО, сохраняя за собой позицию председателя совета директоров. С 1 марта компанию возглавят два со-СЕО: Серхи Эрреро и Каан Терзиоглу. За рынки России, Казахстана, Узбекистана, Киргизии и Грузии будет отвечать Терзиоглу, за новые продукты, партнерства, а также операции в Пакистане, Алжире, Бангладеш, Армении и Украине — Эрреро.

|

Ограниченная ликвидность на фондовом рынке

Торгуем нефтью вместе с FullCup 17.02.2020

|

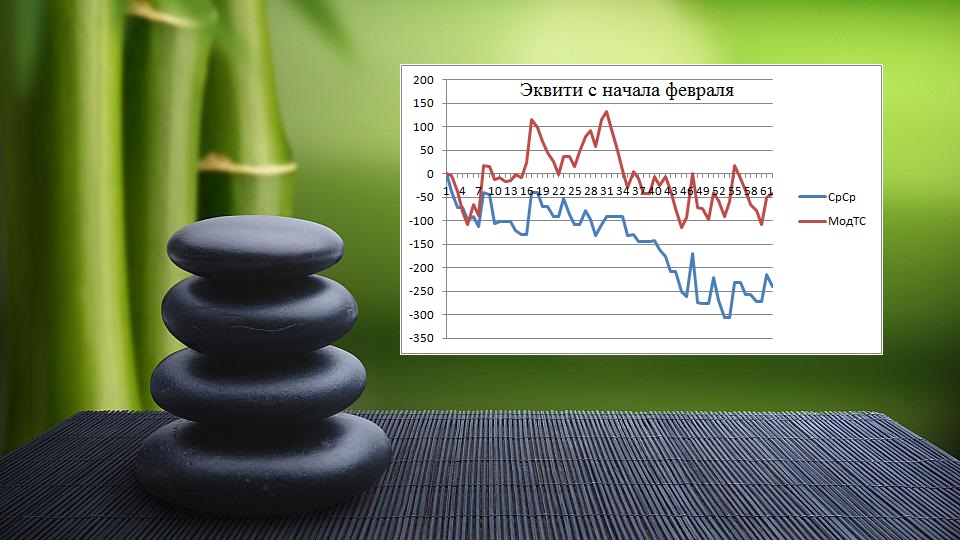

Благополучного дня! ТС в нефти с пятницы в лонгах по 57,10; стоплосс на продажу на 56,81 . США отдыхают: возможно всё! . это Эквити робота ТС в шагах (пунктах, центах) с начала февраля: (По абсциссе — номер срабатывания сигнала ТС, по ординате — результат в шагах (пунктах, центах) на один контракт.) Можете это итоговое значение (в шагах на один контракт) умножить на стоимость шага (сейчас 6,33 рубля) и умножить на количество торгуемых Вами контрактов. Получите Вашу сумму профита в случае Вашей торговли по сигналам ТС с начала февраля. . Важное напоминание:ТС, по сути, система РискМенеджмента, которая вдолгую ещё и профитная! То есть со стоплоссами ТС и элементарным МаниМенеджментом (чтоб не торговать «на всю котлету», а динамически изменять размер позиции в зависимости от размера депозита) у Вас НЕ будет историй, когда рынок полетел против Вас и Вы нарвались на маржинколл и потеряли ВСЁ. Наоборот, эти выстрелы нефти ТС поможет превратить в приятный вишневый профит! Или по-простому: Эквити ТС (будучи системой РискМенеджмента) — это МАКСИМУМ (ограничение) Ваших потерь (или минимум прибыли, если Эквити в положительной области). А исходя из своего трейдерского опыта Вы можете сами «тейкать» профит. +20...40 пунктов прибыли после входа по сигналу ТС (одного или нескольких входов — до получения приемлемого суммарного профита) — хороший ежедневный план-норма дня! Если есть желание получать сигналы ТС , пишите: в скайпе (Skype) ник sanches315 в Телеграмм (Telegram) @FullCup |

Новые концепции и технологии: «Первый Ювелирный» принял участие в «Junwex Петербург»

|

В этом году «ПЮДМ» расположился в основном павильоне по соседству с крупнейшими производителями ювелирных изделий, получив возможность широко презентовать свое новое позиционирование «Наш путь #начистоту». Подарочный набор компании включал стильную бутылку для воды, санитайзер и мятные леденцы.

Выставка такого масштаба — это прежде всего возможность производителям, заводам и трейдерам обменяться опытом, присмотреться к потенциальным партнерам. Из пяти дней, отведенных на мероприятие, первые два были посвящены обсуждению новых технологий, деловым встречам и заключению сделок. Результат участия «Первого ювелирного» — возобновление сотрудничества с Красцветметом и отправка первой партии золота в Новосибирск на аффинаж. Компания также воспользовалась возможностью получить обратную связь от своих постоянных партнеров, которая позволит повысить качество обслуживания, лояльность действующих клиентов и привлечь новых. В этом году «Первый Ювелирный» примет участие в выставке «СибЮвелир», которая будет проводиться для оптовых и розничных ювелирных компаний в конце февраля в Новосибирске, и «JUNWEX Москва». |

«Ламбумиз» начал выпускать упаковку 0,25 л типа Б

|

Картонная коробка с крышкой является самой распространенной упаковкой для молочной продукции. На ее долю приходится 64% объема продаж «Ламбумиз». Начав изготовление тары 0,25 л типа Б, компания обеспечила полноту выпускаемой продуктовой линейки. Теперь молочные заводы могут обращаться за упаковкой различного объема (0,25 л, 0,5 л и 1 л) и типа (А и Б) к одному поставщику. Производство нового вида продукции позволило компании снизить срок поставки, предоставить конкурентные цены на рынке и увеличить число клиентов, в особенности работающих на тендерной основе. Добавим, что в декабре завод прошел ресертификационный аудит на соответствие системе управления безопасностью пищевых продуктов (FSSC 22000). Выданный в соответствии с проверкой регистрационный сертификат действителен до середины следующего года. |

Рынок на грани провала? Обзор и прогноз рынка FOREX и FORTS на 17 февраля

|

Стоит начать с того, что сегодня в США день президента, официальный выходной. Соответственно американской сессии можно считать не будет, а рынок в "американские" часы будет тонким. Биржа CME, на данные которой мы иногда ориентируемся, сегодня работает в сокращенном режиме. Но кроме этого я бы отметил снижение объемов операций РЕПО, согласно последним данным со стороны ФРС. Чем это чревато? |

Ралли на фондовых рынках!

|

Прогноз на неделю 17-21 февраля:

#SP500: Американский фондовый рынок еженедельно бьёт рекорды. В новую пятидневку я ожидаю продолжения восходящего тренда по двум причинам. Во-первых, ФРС активно расширяет свой баланс и выкупает казначейские векселя Минфина США. Этот процесс поддерживает процентные ставки на низком уровне, что традиционно оказывает поддержку фондовому рынку. Во-вторых, в четверг 20 февраля своё очередное заседание проведет Центробанк Китая, который может снизить процентные ставки и нормы резервирования для коммерческих банков. Правительство Поднебесной призывает монетарные власти пойти на смягчение кредитно-денежной политики для стимулирования экономического роста в период борьбы с короновирусом. Этот фактор ускорит рост американского фондового рынка. Торговая рекомендация: Buy 3375/3359 и take profit 3405.

#DAX30: Глава ЕЦБ призывает Евросоюз пересмотреть налогово-бюджетную политику, чтобы стимулировать экономику. Кристин Лагард проводит активные дебаты с лидерами крупнейших европейских экономик на предмет увеличения государственных расходов. Этот фактор в свою очередь позволит увеличить как инфляцию в Старом свете, так и рост ВВП. Большего всего от таких мер выиграет фондовый рынок Германии, как локомотив Еврозоны. На минувшей неделе индекс DAX30 обновил исторический максимум и в новую пятидневку я ожидаю продолжение восходящего тренда. Торговая рекомендация: Buy 13770/13730 и take profit 13860.

#Novatek: Один из крупнейших в Европе производителей природного газа в среду 19 февраля опубликует финансовый отчет за 2019 год. Я ожидаю выхода позитивных данных, что положительно отразится на котировках акции компании НОВАТЭК. По сравнению с 2018 годом компаняи увеличила добычу углеводородов на 7,5%. Объем реализации газа оказался выше уровня добычи на 1,3%, что вызвано продажами запасов газа их хранилищ. Компания более чем в два раза увеличила поставки сжиженного природного газа на зарубежные рынки и в текущем году увеличит этот показатель, поскольку будет введена в эксплуатацию четвертая очередь завода Ямал СПГ. Торговая рекомендация: Buy 1047/1033 и take profit 1068 |

Корреляция евро и золота

|

События, на которые следует обратить внимание сегодня: США: банковский выходной. EURUSD: На сегодня формируется смешанный фон. С одной стороны, можно ожидать снижения котировок евро на фоне негативной динамики кредитного рынка, где доходность 10-летних государственных облигаций германии снижается по отношению к своим аналогам из Соединенных штатов и Великобритании. С другой стороны, восходящий тренд на рынке драгоценных металлов может заставить инвесторов начать фиксировать прибыль по кротким позициям в евро, что вызовет рост котировок европейской валюты. Торговая рекомендация: флэт 1.0813 -1.0875

GBPUSD: Британский фунт завершил минувшую неделю на позитивной ноте и сегодня я ожидаю продолжение восходящего тренда. На долговом рынке сохраняет позитив: доходность 10-летних государственных облигаций Великобритании по отношению к своим аналогам из соединенных Штатов и Германии. Нельзя обойти стороной и восходящую динамику нефтяного рынка, что будет оказывать фунту дополнительную поддержку, поскольку оба инструмента исторически коррелируют друг с другом. Торговая рекомендация: Buy 1.3033/1.3015 и take profit 1.3068.

USDJPY: В Соединенных штатах сегодня выходной и на этом фоне, на фондовых рынках Азии и Европы не следует ожидать активной торговли. Для данной валютной пары это важный фактор, поскольку USDJPY исторически сильно коррелирует с американским фондовым индексом S&P500. Сегодня я ожидаю флэта в данной валютной паре. Далее на этой неделе я ожидаю продолжение восходящего тренда, как на фондовых рынках, так и в паре USDJPY. Инвесторы ждут снижения процентных ставок ЦБ Китая, заседание которого состоится в четверг 20 февраля. Это событие положительно отразится на капитализации рынков акций. Торговая рекомендация: флэт 109.60 -110.01. |

Дельта хеджирование на исторических данных.

|

Много было всего уже написано про дельта хедж, справедливые цены опционов, продажу волатильности, историческую, реализованную и имплайт волатильность. Сегодня изложу своё вью на всё это. Началось всё в самом начале моего пути опционщика. В любой книге по опционам рассказывают про формулу Блэка-Шоулза. Типа это первые ребята, у которых математически получилось описать стоимость опциона. Ну, во первых, не первые – первый был Эдвард Торп. О чём есть прекрасная книга – «Человек на все рынки». И, во вторых, не очень то хорошо она и описывает.... Как так??? Ведь им же Нобелевку выдали? Ну так давайте разбираться. Идём в любой учебник или в Википедию:

Здесь перечислены 7 ДОПУЩЕНИЙ. Т.е. когда формулу разрабатывали, то они сразу договорились, что получившаяся формула будет основываться на ДОПУЩЕНИЯХ. А по сути она предназначена для «лабораторного базового актива в сферическом вакууме».... Допущение №1: Торговля ведётся непрерывно.... (пока это только крипта, в остальных активах есть утренние гэпы) Подчиняется модели геометрического Броуновского движения... А как же лимитные заявки с крупным лотом, которые как планка могут удерживать цену? А как же срыв стопов, когда цена резко ускоряется? И вроде ещё как «кукловоды» есть.... Для этой статьи нам будет достаточно обсудить первое допущение. Ещё мы знаем, что улыбка волатильности также не вписывается в формулу БШ. И как же нам вычислять справедливые ли сейчас цены опционов или нет? Опционщики начали придумывать различные формулы для вычисления исторической волатильности. Гипотеза такая: если имплайт волатильность выше исторической, то можно продавать волатильность. Если наоборот, то покупать. При этом для защиты своего депозита используется дельта хеджер. А как это всё проверить? Можно собственным депозитом – проводим анализ волатильностей, входим в позицию, включаем дельта хедж и молимся, чтобы реализованная волатильность оказалась ниже имплайт на момент входа. Можно, конечно, сделать это на бумаге, не тратя своих денег, а скрупулёзно проводить вычисления и записывать «бумажные» сделки. В том и другом случае – на всё это тратится много времени. Протестировать на исторических данных сложно, но можно. По сути все споры продавцов волатильности идут в плоскости дельта хеджа. По какой улыбке дельту считаем? Вроде как у Каленковича – хорошая «улыбка»! Давайте по ней хеджить! Можно и по ней.... И тут добавляется ещё одна проблема. У каждого трейдера свой размер депозита. Соответственно и заходят в позу разной лотностью. К чему это я? Да то что количество лотов в позиции напрямую влияют на общую дельту позиции. А цена для всех одинаково ходит. Вот и получается, что у трейдера №1 с позой в 100 лотов и у трейдера №2 с позой в 20 лотов, при включенном дельта хедже с шагом 1 – получатся совершенно разные результаты. Улыбка одинаковая, шаг дельты одинаковый, точки входа одинаковые, формула БШ одинаковая, но за счёт разной лотности – разный дельта хедж, и соответственно разный финансовый результат. И я загорелся идеей автоматизировать процесс тестинга. Робот для опционов у меня есть. Решил в него и встроить.

Как это всё работает: Из доски опционов выбираем двойным щелчком мыши нужные нам опционы. В данном примере я взял продажу стренгла на расстоянии одной сигмы. Дальше, в режиме редактирования мы вносим количество лотов для колл и пут опционов.

Цену входа в принципе вводить не нужно. Всё равно робот ее рассчитает. Далее, если мы хотим протестировать как ведёт себя позиция с включенным дельта хеджем, нам нужно задать шаг дельта хеджа:

И включить сам режим дельта хеджирования:

Запускаем тестинг:

Теперь посмотрим алгоритм тестирования. Сначала робот анализирует график. Он должен быть с таймфреймом М1. Так мы учтём больше движений цены. Дальше робот находит среди опционов (их может быть максимум 12 в конструкции) самую ближнюю серию по экспирации. В нашем случае оба опциона с экспирацией через 34 дня. Значит, что тест мы можем провести максимум за 34 дня. Но у нас еще есть выходные. Робот их автоматически распознает с графика. Итак, робот берет наши опционы и переносит их по графику на 34 дня назад. Там смотрит цену фьючерса, и для нее рассчитывает цену опционов. Волатильность на истории мы менять не можем. Но особо это и не нужно. Мы в роботе сразу задаём «manual» волатильность. В нашем случае вот так:

Тут, кстати можно экспериментировать. Дельта хеджить по разной волатильности и не много изменять улыбку.... Правда она останется стационарной... Вот тут у меня есть сомнения – принимаю предложения по усовершенствованию. Вот теперь начинается тест. Если необходимо – робот сразу приводит дельту к нужному шагу. Далее, после каждой свечи, робот считает дельту и при необходимости хеджит её с заданным шагом. При этом учитывается комиссия на сделки, которую нужно предварительно задать:

Весь процесс выглядит вот так:

И вот так:

Но нас интересует конечный результат:

Здесь мы видим во первых, что теста у нас было 25 дней, а не 34. Это столько у нас есть свечей на графике. Но думаю, что на этот срок вряд ли что-то осталось от стоимости в опционах. А во вторых, наша прибыль составила 8462р. Теперь мы проведём тест для второго трейдера, у которого, напомню, 20 лотов в позиции.

Вот такие результаты мы получили:

Так же 25 дней тестинга. Прибыль = 1950р. А теперь самое интересное. Сравниваем два полученных результата: Трейдер №1. -100 лотов. Финрез = 8462р Трейдер №2 -20 лотов. Финрез = 1950р Приводим к общему знаменателю 8462 * 20 / 100 = 1692р. Получается, что для трейдера №2, с его меньшей позицией дельта хедж обошёлся дешевле. И он заработал больше. Чтобы трейдер №1 заработал такую же доходность, ему нужно выставить шаг дельты = 5. Резюмируем наш опыт: Для разного размера позиции – стоимость дельта хеджирования меняется. Всё это просчитать формулами для исторической волатильности и пытаться сравнить это с имплайт волатильностью, рассчитанной по формуле БШ – считаю сильно притянутыми за «уши» методами... С помощью подобного тестера, можно хотя бы протестировать на исторических данных, но где гарантия что цена будет ходить примерно так же? Этот метод (тестирование опционов на истории) – примерно то же самое, что и тестирование линейных инструментов (акции, фьючерсы) на истории. Но это точно лучше чем высчитывание по формулам, предназначенным для идеального рынка в «сферическом вакууме». Ну и в заключение ещё один тест. Трейдер № 3. Такие же опционы. Столько же, как и у второго трейдера (-20), но дельта хеджирование по волатильности = 5%

Поехали:

Финрез = 269р. В 8 раз меньше! Вот тебе и улыбка Каленковича.... Что остаётся добавить. Проверяйте всё лично. Все гипотезы, теоремы – даже если это известные люди их вывели. Практика и тестирование дадут вам лучшее понимание. Хотя какое тут понимание? Лишнее подтверждение, что рынок это хаос. Придумывайте стратегии, которые зарабатывают в хаосе. |