|

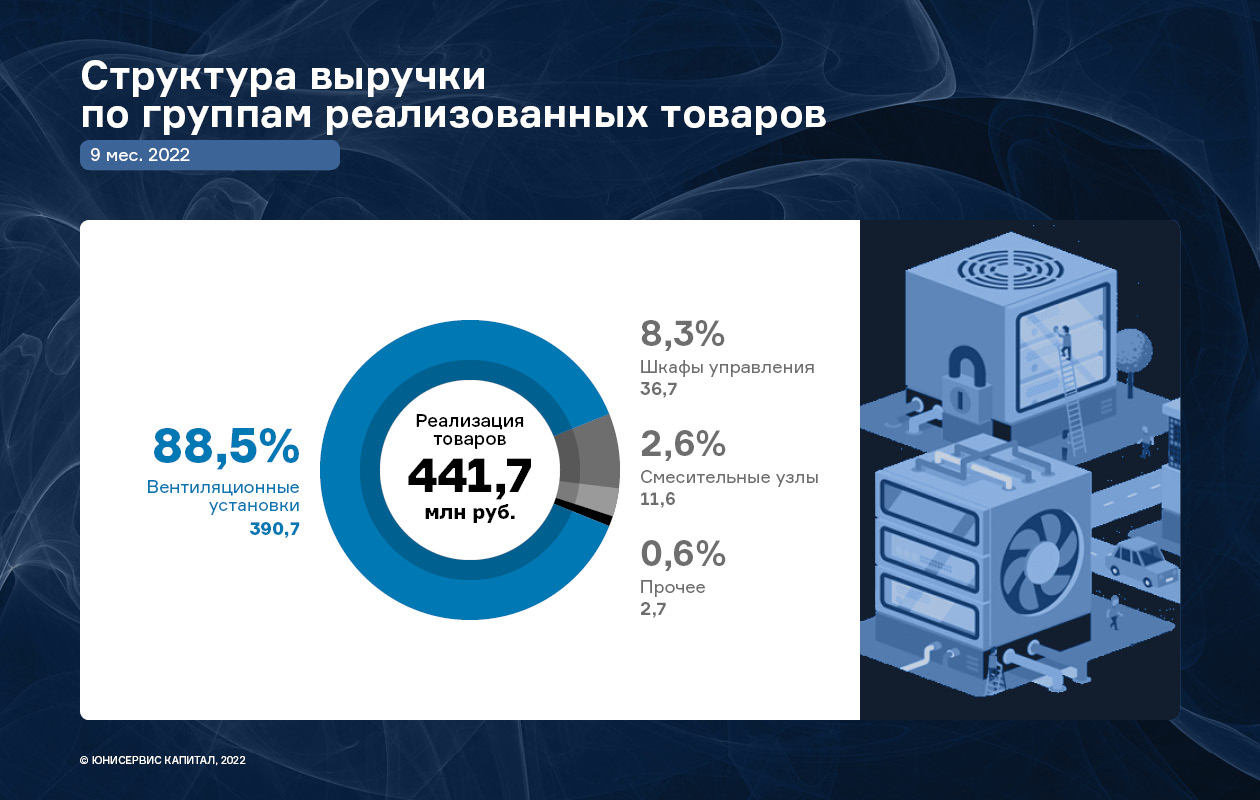

По итогам работы за 9 месяцев 2022 года объем выручки эмитента достиг докризисного уровня, составив 441,7 миллионов рублей. Несмотря на сложное время, компания сохраняет высокий уровень рентабельности и запускает в работу сразу несколько крупных проектов. За всю историю своей успешной деятельности компания реализовала ряд масштабных проектов, среди которых: оснащение системами вентиляции более 400 гипермаркетов и распределительных центров «Магнит», крупные нефтегазовые проекты НОВАТЭКа, Газпрома, СИБУРа, Транснефти, а также решения для станций Московского центрального диаметра. В текущей макроэкономической ситуации эмитент продолжает получать новые заказы, в том числе, на крупные инфраструктурные проекты. В компании отмечается, что, несмотря на спад заказов в строительной сфере, спрос на продукцию восстанавливается и ситуация стабилизируется.

Выручка компании составила 441,7 млн руб. Структура портфеля проектов ООО «НТЦ Евровент» в текущей экономической ситуации претерпевает изменения: на смену некоторых проектов по строительству и реконструкции коммерческих объектов приходят государственные проекты. Однако, при сохранившемся объеме выручки, следует отметить снижение прибыли от реализации на 18,1%. Основными причинами такой отрицательной динамики являются рост стоимости комплектующих (как следствие, рост себестоимости готовой продукции), а также рост коммерческих и управленческих расходов, непосредственно связанных с основной деятельностью ООО «НТЦ Евровент». Долговая нагрузка у эмитента возникла только в 4-м квартале 2021 года за счет привлечения облигационного займа в размере 50 млн руб. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,16х, т.е. операционного потока компании более чем достаточно для обслуживания своих обязательств.

Эмитент предлагает своим заказчикам два варианта исполнения проектов — оборудование только из российских комплектующих и вентиляционные установки с применением иностранных деталей. На данный момент завод полностью перестроил производство, исключив все риски, связанные с импортом комплектующих из недружественных стран. Порядка 80% от общего объема занимают российские комплектующие, а остальные 20% приходятся на китайские аналоги. В рамках обеспечения бесперебойной работы производства, компания пересмотрела свою складскую программу, увеличив запасы комплектующих с большим сроком доставки.

Все показатели рентабельности ООО «НТЦ Евровент» исторически находятся на высоком уровне. Однако, в отчетном периоде наблюдается несущественное снижение в сравнении с АППГ: валовой рентабельности — на 3,9 п.п., операционной — на 8,0 п.п., рентабельности по чистой прибыли — на 11,8 п.п. Главным образом на данную ситуацию оказали влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством. Что касается рентабельности деятельности, в снижении ключевую роль сыграл налог на прибыль, ставка которого с 2022 г. составляет 13%. Ранее, с 2017 по 2021 гг., для ООО «НТЦ Евровент» действовала ставка налога на прибыль в размере 2% (Соглашение № 80 об осуществлении деятельности на территории опережающего социально-экономического развития «Тольятти» от 12.10.2017 г.). ООО «НТЦ Евровент» прогнозирует рост выручки по итогам 2022 года за счет реализации новых проектов. Так в рамках государственной поддержки бизнеса губернатором Самарской области было принято решение о создании реестра местных производителей, благодаря которому ООО «НТЦ Евровент» уже получило два объекта, строящихся в Тольятти. Также компания готовится до конца года начать работу по двум масштабным проектам, один из которых является знаковым на территории России. Только эти два заказа, не считая других задач, находящихся в работе у эмитента, обеспечат полную загрузку завода, по меньшей мере, до конца 1 кв. 2023 года. |

2

0

5 комментариев

21 149 посетителей