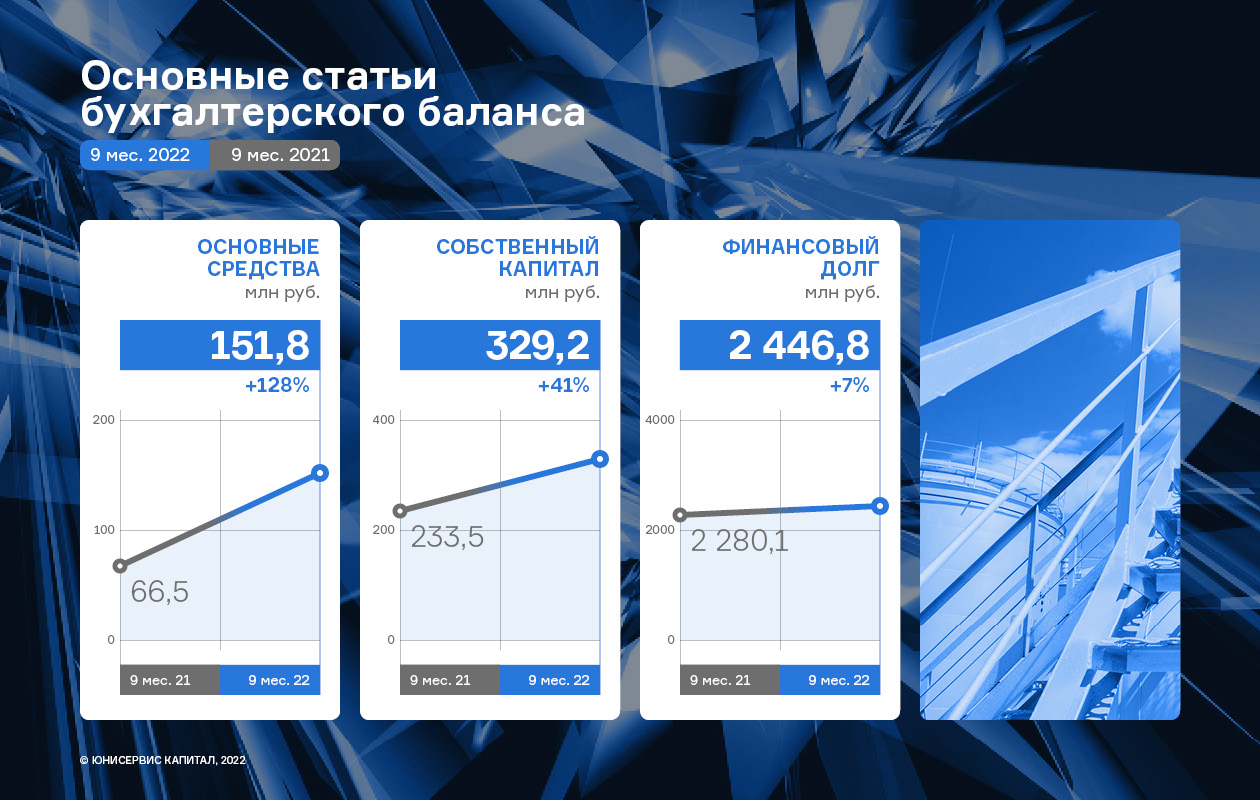

|

Предновогодняя суета затронула и фондовый рынок, в частности, объем торгов облигациями наших эмитентов за 22 активных дня в декабре на 83% превысил итоги предыдущего месяца, составив 396,5 млн руб. против 216,2 млн руб. в ноябре. Динамика по изменению котировок имеет разнонаправленный характер — из 29 выпусков в обращении 13 выросли, 14 утратили в цене, один выпуск не участвовал в торгах, и еще один торговался впервые. Наибольший торговый оборот зафиксирован по 4-му выпуску ООО ТК «Нафтатранс плюс», третьему выпуску этого эмитента принадлежит рекорд по росту средневзвешенной цены, однако самые высокие котировки в декабре отмечены у облигаций ООО «СЕЛЛ-Сервис». Антирекорд по падению средневзвешенной наблюдается у 2-й эмиссии ООО «ПЮДМ». А теперь остановимся детальнее на каждом выпуске.

Первая эмиссия ООО «ПЮДМ» (RU000A0ZZ8A2) торговалась 22 дня с оборотом в 43 млн руб., что на 32,6 млн руб. больше, чем в ноябре. Средневзвешенная цена опустилась на 5,44 пункта и составила 99,15% от номинальной стоимости облигаций. Вторая эмиссия ООО «ПЮДМ» (RU000A1020K7) сформировала объем порядка 43,7 млн руб. (+33,9 млн руб. к ноябрю). Средневзвешенная цена снизилась на 12,93 шага, до 89,85% от номинала бумаг. Третья серия облигаций ООО «ПЮДМ» (RU000A103WC8) завершила месяц с итогом 18,5 млн руб. (+7,6 млн руб. к ноябрю). Средневзвешенная цена бумаг утратила 12,83 п.п., приняв значение 84,50% от номинальной стоимости. Второй выпуск ООО «Дядя Дёнер» (RU000A101HQ3) в декабре торговался с оборотом 0,9 млн руб. (-0,3 млн руб.). Средневзвешенная цена выросла на 0,54 пункта, составив 18,12% от номинала. 4-й выпуск ООО «Круиз», владельца сервиса «Грузовичкоф» (RU000A101K30) завершил месяц с оборотом около 2,3 млн руб. (+0,8 млн руб.). Средневзвешенная цена снизилась на 0,18 пункта, до отметки 101,27% от номинала. 5-й выпуск ООО «Круиз» (RU000A103C04) за декабрь сформировал объем в пределах 3 млн руб. (-0,6 млн руб.). Средневзвешенная цена составила 99,84% от номинальной, снизившись за месяц на 0,10 п.п. Объем сделок с участием первого выпуска ООО ТК «Нафтатранс плюс» (RU000A100303) в декабре составил 6,2 млн руб. (+1,1 млн руб. к предыдущему месяцу). Средневзвешенная цена выросла на 0,44 пункта, до 100,05% от номинальной. Второй выпуск ООО ТК «Нафтатранс плюс» (RU000A100YD8) продемонстрировал итог на уровне 10,4 млн руб. (-4,7 млн руб.). Средневзвешенная цена при этом прибавила 0,68 пункта, составив 99,33% от номинала. Третий выпуск ООО ТК «Нафтатранс плюс» (RU000A102V51) завершил месяц с оборотом немногим более 22,5 млн руб. (+9,9 млн руб.). Средневзвешенная цена выросла на 2,36 пункта, до отметки 92,07% от номинальной стоимости. Четвертый выпуск ООО ТК «Нафтатранс плюс» (RU000A105CF8) набрал объем в пределах 58,4 млн руб. (+13,3 млн руб.). Средневзвешенная цена снизилась на 0,19 пункта, приняв значение 100,29% от номинала бондов. Вторая эмиссия ООО «НЗРМ» (RU000A104EP6) показала оборот на уровне 23,4 млн руб. (+14,4 млн руб.). Средневзвешенная цена утратила 0,29 пункта и составила 100,07% от номинальной. Второй выпуск ООО «Транс-Миссия», владельца сервиса «Таксовичкоф» (RU000A1033X3) завершил месяц с итогом 4,5 млн руб. (+2,5 млн руб.). Средневзвешенная цена опустилась на 0,33 шага, до 99,45% от номинала бумаг. Третий выпуск ООО «Транс-Миссия» (RU000A104K11) сформировал объем около 10,2 млн руб. (+3,2 млн руб. у ноябрю). Средневзвешенная цена прибавила 0,16 пункта, составив 100,07% от номинальной. Бумаги ЗАО «Ламбумиз» (RU000A100LE3) торговались 20 дней с оборотом около 4,7 млн руб. (+2 млн руб.). Средневзвешенная цена поднялась на 0,87 пункта, до 97,82% от номинальной стоимости. Бонды ООО «Юниметрикс» (RU000A100T81) за полный месяц набрали оборот порядка 3,6 млн руб. (-4,4 млн руб.). Средневзвешенная цена выросла на 1,37 шага, составив 97,07% от номинальной стоимости. Облигации ООО «Кузина» (RU000A100WR2) участвовали в торгах 21 день с итогом немногим более 1,1 млн руб. (+0,3 млн руб.). Средневзвешенная цена увеличилась на 0,02 п.п. и была зафиксирована на уровне 103,0% от номинала. Облигационный выпуск ООО «Трейд Менеджмент», владельца сети магазинов lady & gentleman CITY (RU000A1014V7) торговался 19 дней с оборотом около 3,3 млн руб. (+0,8 млн руб.). Средневзвешенная цена поднялась на 0,24 пункта, до 100,40% от номинала бумаг. Облигации АО «Новосибирскхлебопродукт» (RU000A102036) за 5 торговых дней набрали объем около 60 тыс. руб. (-0,2 млн руб.). Средневзвешенная цена бумаг опустилась на 0,04 пункта, составив 100,66% от номинала. Первый выпуск ООО «Сибирское стекло» (RU000A1026R9) участвовал в торгах весь месяц с оборотом 4,9 млн руб. (-0,4 млн руб.). Средневзвешенная цена выросла на 0,52 пункта, до отметки 100,60% от номинальной стоимости облигаций. Второй выпуск ООО «Сибстекло» (RU000A105C93) продемонстрировал оборот на уровне 29,8 млн руб. (+0,7 млн руб.). Средневзвешенная цена прибавила 0,19 пункта, приняв значение 101,17% от номинала. Бумаги ООО ПК «СМАК» (RU000A102KP7) за 21 торговую сессию сформировали объем в пределах 2,2 млн руб. (+0,5 млн руб.). Средневзвешенная цена опустилась на 0,07 п.п., до 100,07% от номинала. Облигации ООО «СДЭК-Глобал» (RU000A102SM7) за полный месяц продемонстрировали итог порядка 25,6 млн руб. (+10,3 млн руб.). Средневзвешенная цена снизилась на 1,03 п.п., до отметки 96,75% от номинальной стоимости. Выпуск ООО «Фабрика Фаворит» (RU000A103X74) набрал оборот в пределах 4,8 млн руб. (+2,6 млн руб.). Средневзвешенная цена увеличилась на 0,13 п.п., приняв значение 99,88% от номинальной стоимости. Первый выпуск ООО «Феррони» (RU000A103XP8) завершил месяц с итоговым оборотом около 5,1 млн руб. (+2,5 млн руб.). Средневзвешенная цена опустилась на 0,39 шага, составив 99,14% от номинала бондов. Второй выпуск ООО «Феррони» (RU000A1053R3) продемонстрировал объем на уровне 30,9 млн руб. (+23,3 млн руб.). Средневзвешенная цена утратила 0,10 пункта и составила 100,10% от номинальной. Третий выпуск ООО «Феррони» (RU000A105P64) поступил в обращение в декабре и успел поучаствовать в 5-ти торговых сессиях, сформировав оборот порядка 13,5 млн руб. Средневзвешенная цена сформировалась на уровне 100,02% от номинала. Облигации ООО «НТЦ Евровент» (RU000A104BX6) за 20 торговых дней набрали объем почти 13 млн руб. (+11,5 млн руб.). Средневзвешенная цена при этом снизилась на 0,17 п.п., до 100,67% от номинальной. Выпуск ООО «СЕЛЛ-Сервис» (RU000A104KM0) торговался 22 дня с оборотом 6,8 млн руб. (+2,4 млн руб.). Средневзвешенная цена выросла на 0,06 пункта и составила 104,1% от номинальной стоимости бумаг.

|