|

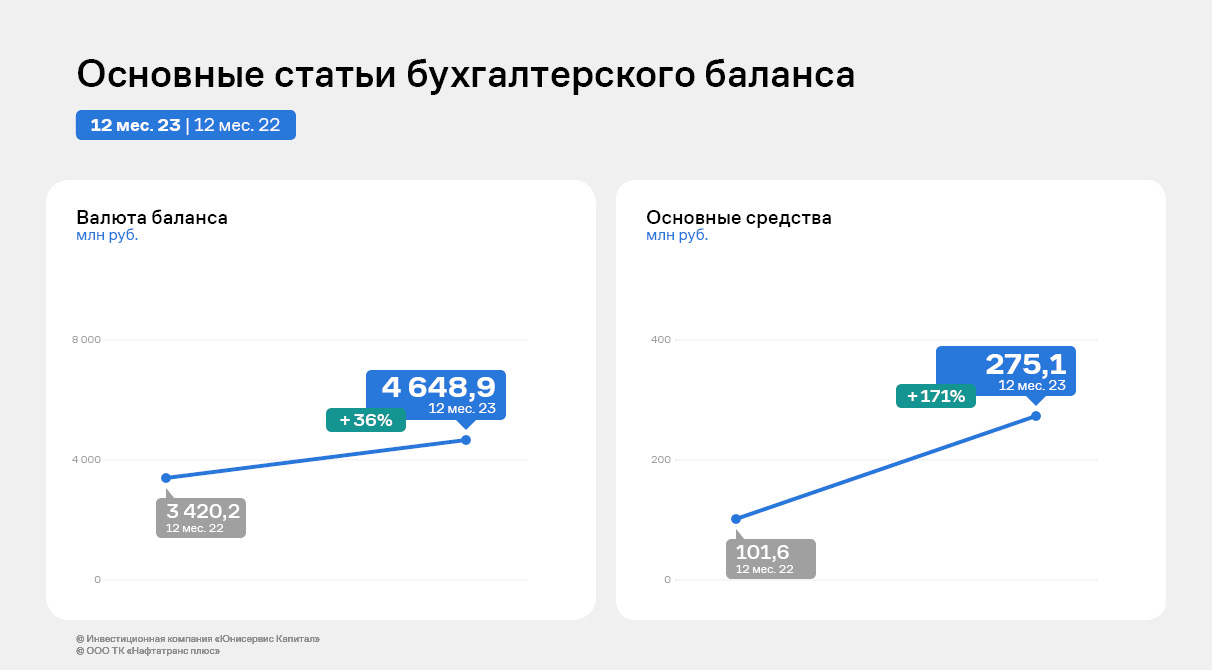

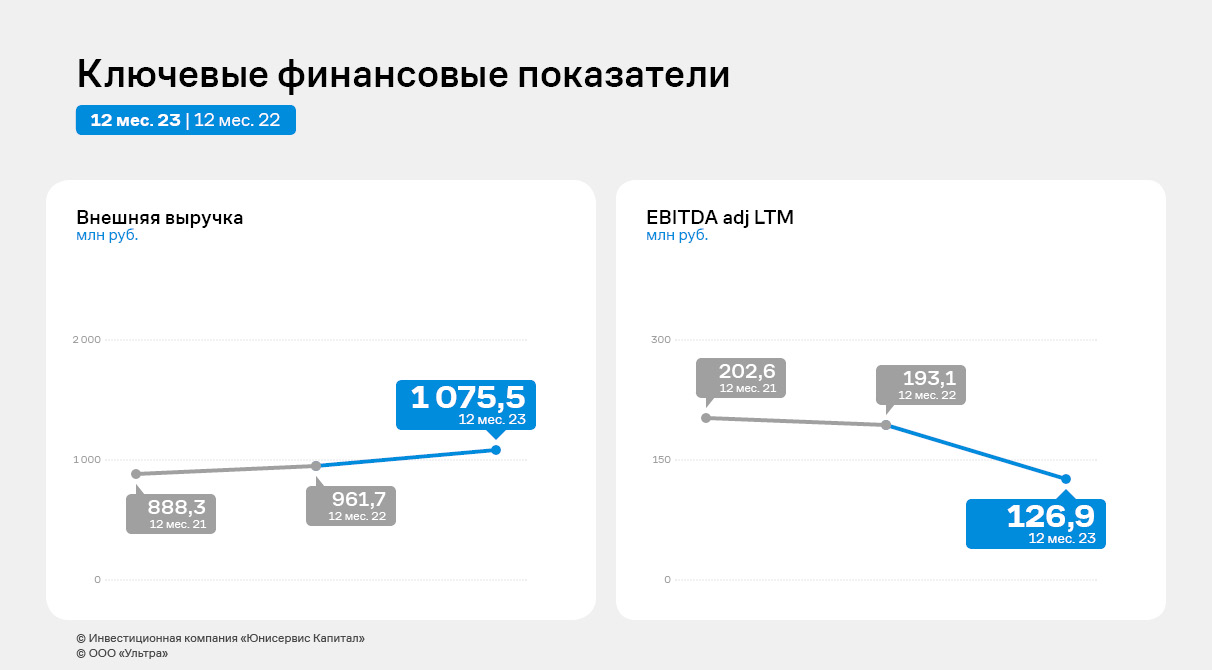

По итогам 12 месяцев 2023 года эмитент смог увеличить внешнюю выручку практически до 1,1 млрд руб. ООО «Ультра» сохраняет позитивную динамику объемов реализации продукции, CAGR или среднегодовой темп роста за два последних года достиг 10%. «Ультра» завершает инвестиционный этап развития, который был направлен на расширение ассортимента основных групп товаров: за прошедший 2023 год эмитент разместил два облигационных выпуска на сумму в 350 млн руб. В том числе благодаря размещенным в 2023 году облигационным выпускам, было приобретено новое оборудование на сумму более 260 млн руб., производственной мощностью до 300 тыс. ед. в год (1,53х от объема продаж стеллажей в 2023 г.). Внеоборотные активы увеличились в 2,34х раза, прирост составляет 232 млн руб. В 2024 г. помимо эрго и эконом-стеллажей, к реализации которых эмитент успел приступить, в продажу поступят гардеробные системы. Уже проведены пуско-наладочные работы оборудования, необходимого для их производства, нанят новый персонал, идет завершающий процесс по сертификации продукции. На текущий момент осуществляется производство пробных партий новой продукции. Стоит отметить, что наибольший прирост (27,8%) в отрасли обрабатывающих производств по сумме отгруженных товаров показало производство готовых металлических изделий.

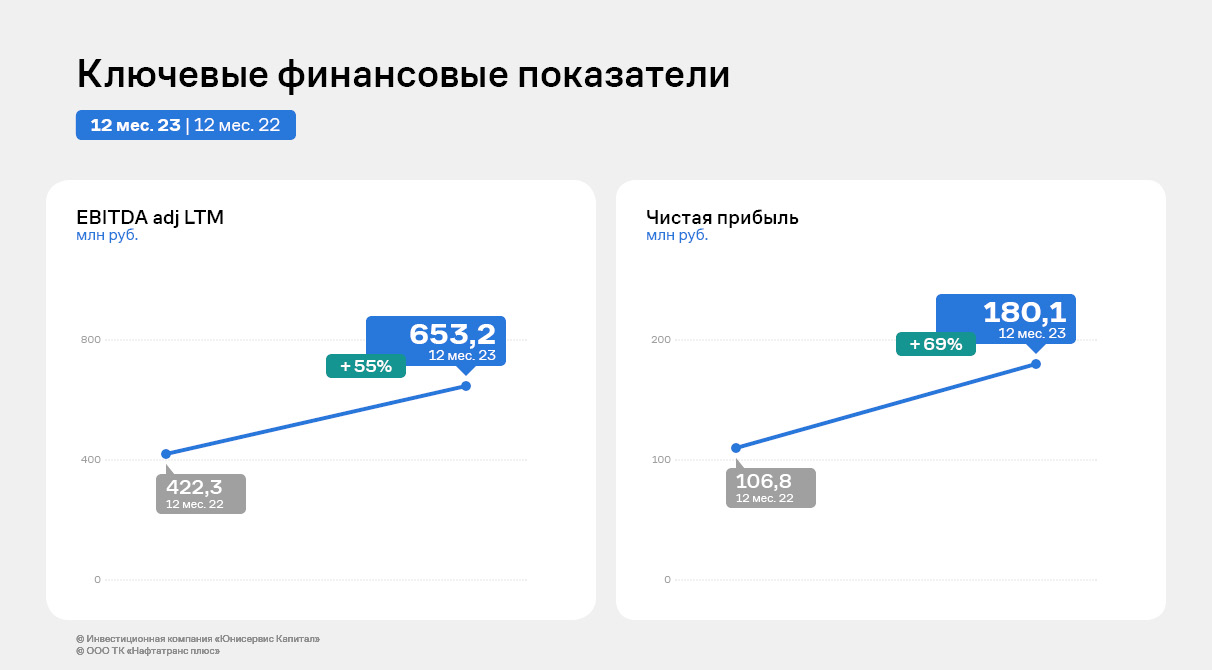

Несмотря на снижение общей выручки в 2021 — 2023 годах с 1,4 млрд руб. до 1,13 млрд руб., внешняя выручка продолжает расти. За 2023 г. компания впервые провела отгрузку конечному покупателю на сумму более 1 млрд руб. При этом, рост объемов реализации товаров наблюдается на ежегодной основе, CAGR (среднегодовой тем роста) за два последних года составил 10%. Также, в 2023 г. существенно увеличился объем онлайн продаж с 15 млн руб. в 2022 г. до 60 млн руб. в 2023 г. EBITDA adj LTM в 2023 г. существенно снизилась на фоне инвестиционной активности и временном перераспределении денежных потоков на заводы группы компаний «Ультра», осуществляющие производство продукции. Основное перераспределение состоялось в 3 квартале 2023 г. для формирования оборотного капитала и обособленной от ООО «Ультра» работы производственных площадок. Как отмечает НРА в пресс-релизе от 21.03.2024 г., эмитент стабилизировал схему распределения денежных потоков внутри группы. Помимо этого, на показатель EBITDA adj LTM повлиял рост цен на основное сырье — металл. Но в октябре 2023 г. эмитент провел успешные переговоры с основными покупателями о повышении отгрузочных цен. EBITDА adj LTM по итогам 4 квартала 2023 г. приросла на 10% к АППГ.

Структура продаж по итогам 2023 г. относительно прошлого года не изменилась. Прирост отгрузок ключевой группы товаров — стеллажей — составил 47 тыс. ед. или 31,7%. Доля таких товаров в структуре выручки составляет от 60% до 70%. Количество реализованных полок Everest показало органический рост на 9,7%, доля в структуре выручки — до 10%. Продажи строительной сетки снизились на 9,2% (доля в выручке до 10%), что связанно со снижением активности строительных компаний в Уральском федеральном округе.

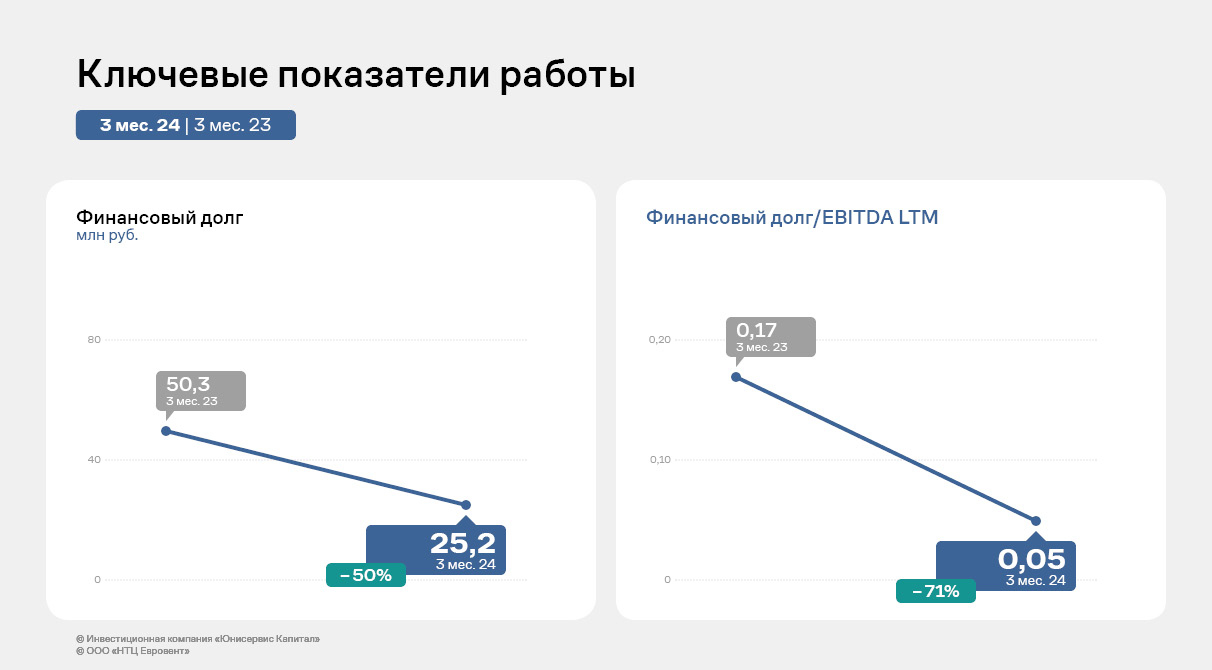

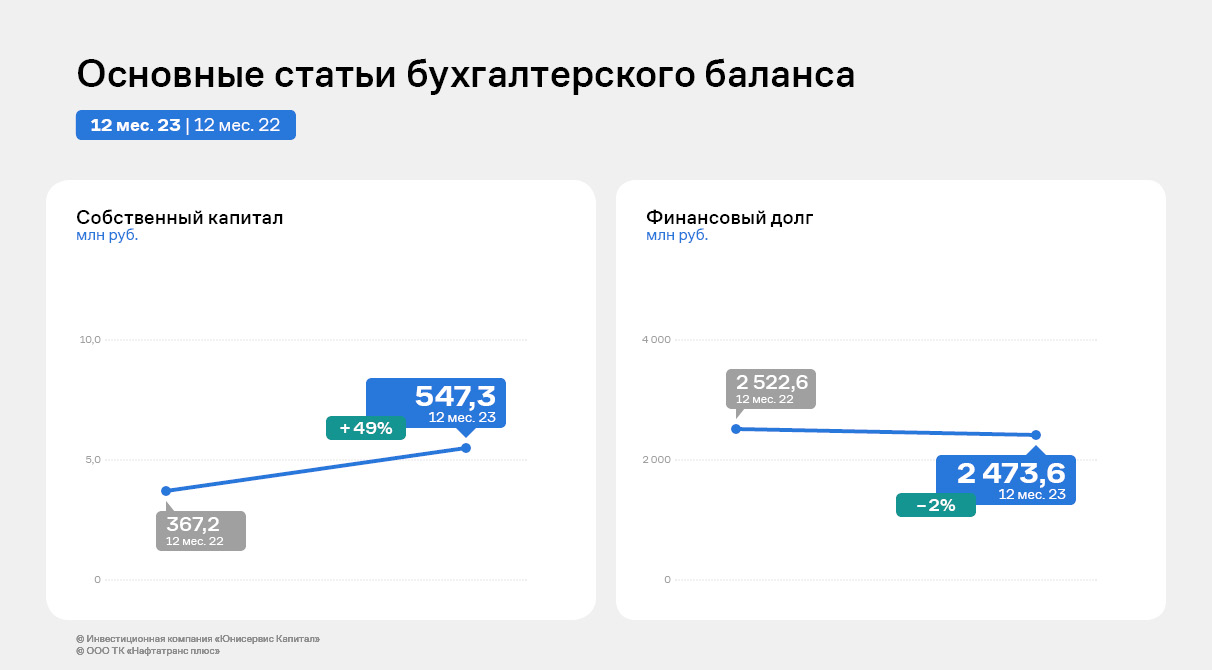

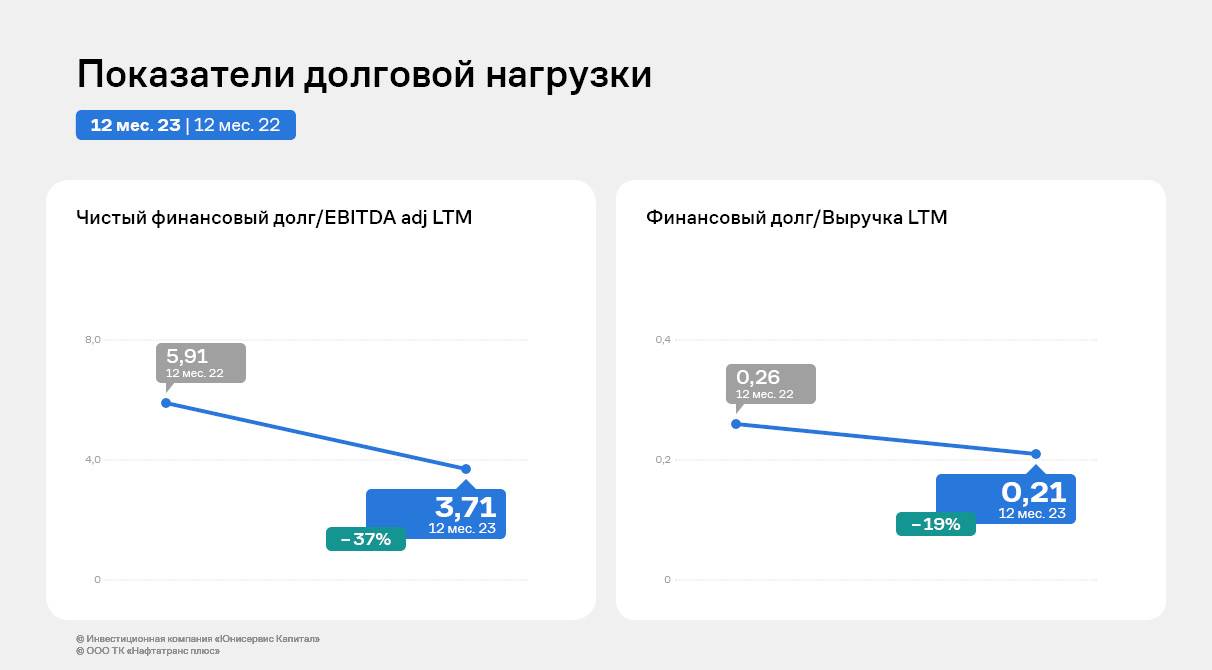

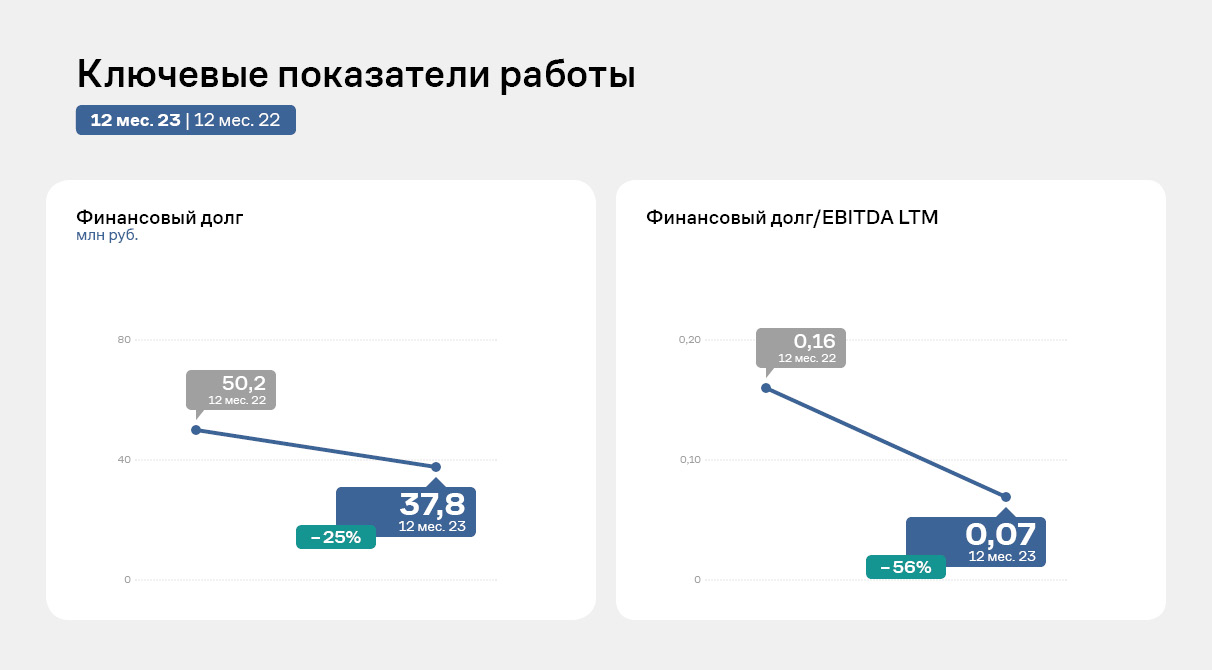

На фоне роста чистого финансового долга за 2023 г. на 319 млн руб., который на 60% сформирован долгосрочными облигационными займами, и снижения EBITDA adj LTM показатели долговой нагрузки повысились. Коэффициент Чистый финансовый долг/EBITDA adj LTM находится на уровне 4,5х, риск повышенной долговой нагрузки минимизируется долгосрочным характером займов. Показатель оценки процентной нагрузки продолжает находиться в пределах нормы, снижение EBITDA adj LTM не исчерпало запас прочности, и он остается комфортным. Процентный риск митигирован фиксированными ставками по всему кредитному портфелю, при этом ICR продолжает находится в пределах нормативных значений.

|