|

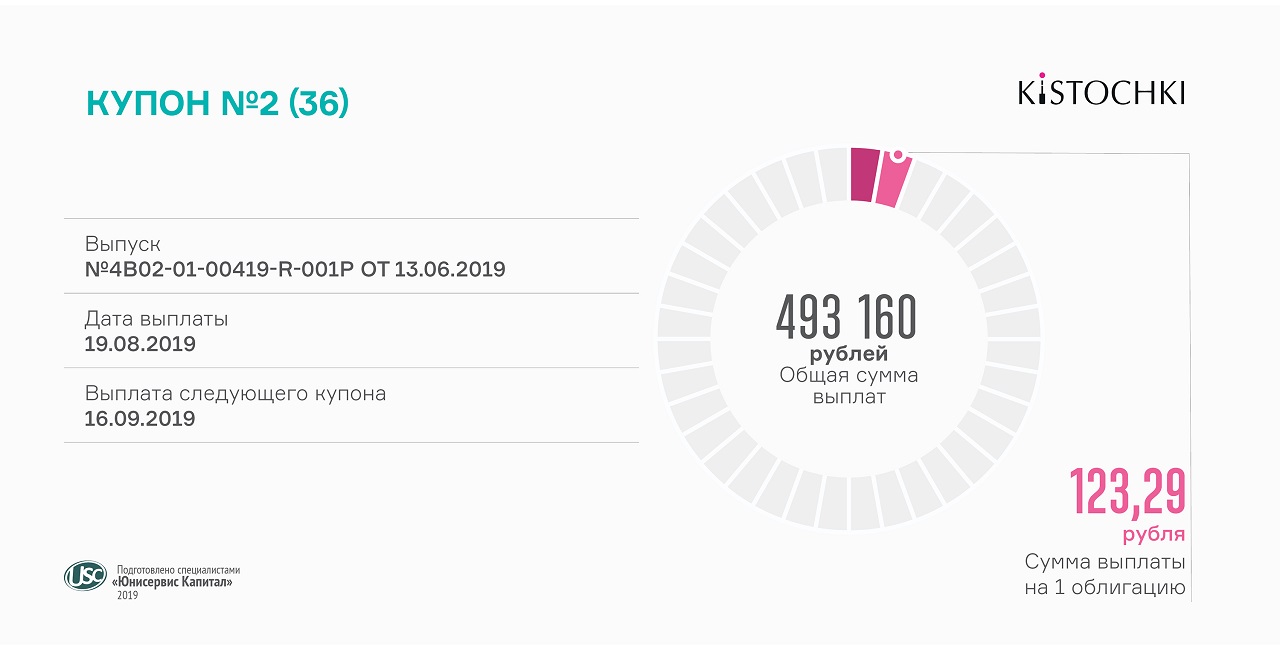

Сегодня состоится выплата купона по первому выпуску биржевых облигаций «Кисточки Финанс» (RU000A100FZ0) и третьему - «ГрузовичкоФ-Центр» (RU000A100FY). Номинал облигаций обоих эмитентов — 10 тыс. рублей. Срок обращения выпусков — по 3 года. Ставка ежемесячного купона — 15% годовых.

Часть инвестиций «Кисточки» направили на студию в Московской области, открытие которой ожидается в скором времени. В данную студию уже началась запись по специальной цене на маникюр. Отметим также, что на минувших выходных первых гостей приняла студия KISTOCHKI в Санкт-Петербурге на Ленинском проспекте.

Об освоении инвестиций «ГрузовичкоФ-Центр» сообщит в августе. Объем вторичных торгов облигациями «Кисточки Финанс» превысил в июле 11 млн рублей, третьего выпуска «ГрузовичкоФ-Центр» — 13 млн рублей. Средневзвешенная цена составила 100,3% и 103% соответственно. Сделки купли-продажи бондов совершались ежедневно. |

2

0

5 комментариев

21 280 посетителей