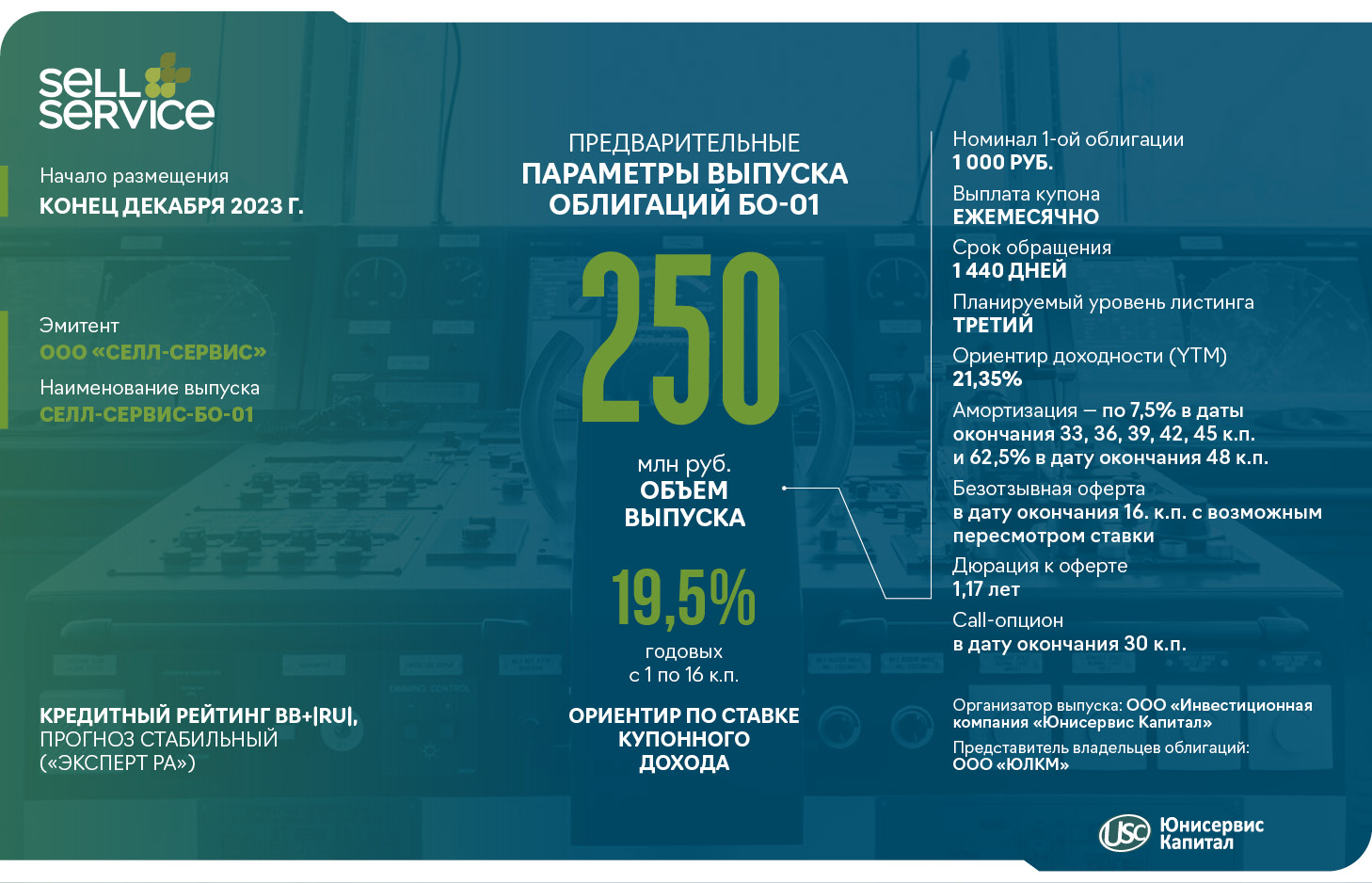

|

Группа компаний «ХРОМОС», в которую входит эмитент ООО «ХРОМОС Инжиниринг», динамично развивается с 1994 года и на сегодня занимает лидирующие позиции на рынке производства хроматографических комплексов и лабораторной мебели, является поставщиком аналитического и измерительного оборудования для международных и российских предприятий. Эмитент готовится выйти на облигационный рынок с растущими финансовыми показателями — обзор итогов за 9 мес. 2023 г. ниже. ООО «ХРОМОС Инжиниринг» планирует разместить дебютный выпуск облигаций уже в текущем месяце. В преддверии размещения эмитент получил рейтинг кредитоспособности на уровне ruBB со стабильным прогнозом («Эксперт РА»). Подробнее о новичке облигационного рынка в недавнем материале. Напомним: ГК имеет собственный завод общей площадью 5 800 кв. м. с производством полного цикла, обеспечивающим все виды работ — от металлообработки и проектирования до комплексного оснащения лабораторий. Все продукты группы — эксклюзивные разработки. География деятельности «ХРОМОС Инжиниринг» охватывает всю Россию, а также страны СНГ и ОАЭ, а база клиентов характеризуется высокой диверсификацией. По итогам 9 месяцев 2023 года доля наиболее крупного клиента составляет 9,8% выручки. За 9 месяцев 2023 года компания показала положительную динамику своей финансово-хозяйственной деятельности: выручка составила 828,4 млн руб., что выше аналогичного периода прошлого года более чем в два раза. Значительный рост связан с заключением новых крупных контрактов на производство оборудования. Показатель EBITDA Adj LTM в отчетном периоде зафиксирован на рекордном для «ХРОМОС Инжиниринг» уровне — 389,1 млн руб.

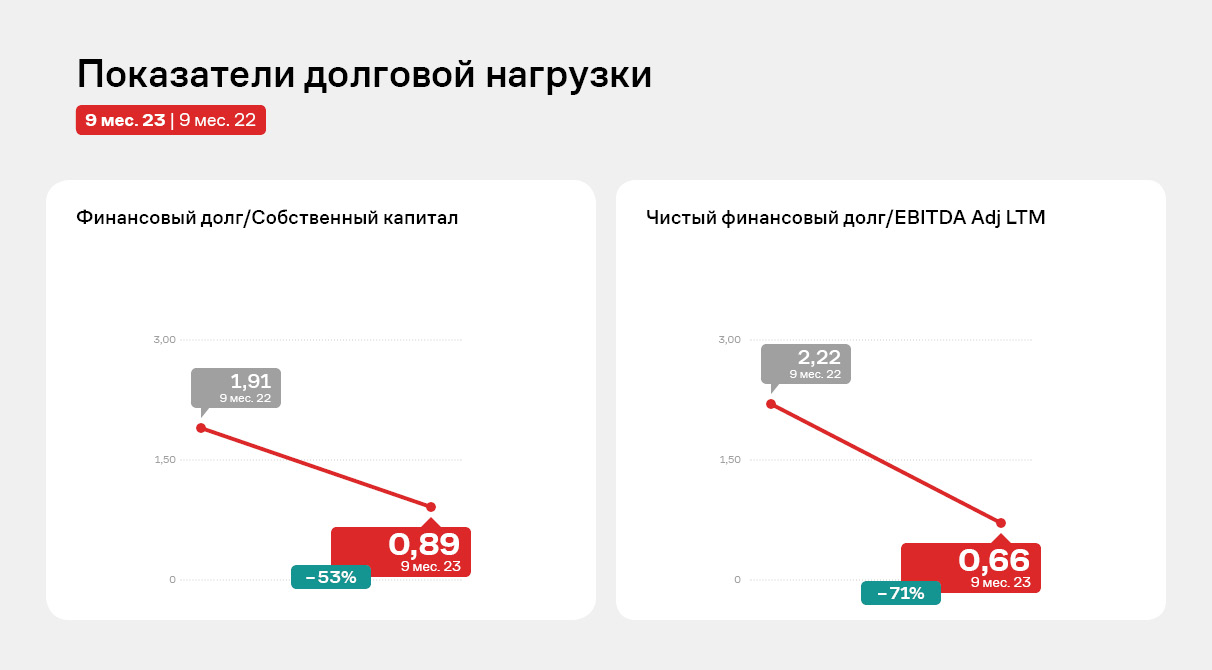

Несмотря на рост финансового долга в отчетном периоде (на 93% к АППГ), текущие показатели долговой нагрузки имеют положительную динамику в сравнении с тем же периодом предыдущего года за счет усиления ключевых операционных показателей. С учетом привлечения дополнительного финансирования в виде биржевых облигаций, коэффициенты останутся в пределах приемлемых значений.

Все показатели рентабельности ООО «ХРОМОС Инжиниринг» находятся на высоком уровне. Достичь этого удается благодаря существенному расширению и диверсификации клиентского портфеля. А при наличии собственной производственной площадки и учебного центра, эмитенту удается оптимизировать затраты. Сдержанная отрицательная динамика наблюдается только по показателю операционной рентабельности. Снижение обусловлено за счет существенного роста управленческих расходов в отчетном периоде: в 3-м квартале 2023 г. были созданы резервы на НИОКР в размере 106 млн руб., которые списаны в 4-м квартале 2023 г. Также были увеличены расходы на оплату труда за счет расширения штата сотрудников.

Имея серьезную научную базу и эксклюзивные разработки, активно участвуя в программах импортозамещения, эмитент ставит перед собой глобальные цели по дальнейшему развитию:

Подробнее о компании в презентации. За подробностями о размещении выпуска следите в наших новостях. |

2

0

5 комментариев

21 260 посетителей

%20(1)-min.jpg)

.jpg)