|

В рамках развития в 2023 году ООО «Круиз» сделал ставку на повышение эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам 2023 года и 1 квартала 2024 года дало отличный результат. В 2024 году эмитент планирует направить усилия на региональную экспансию и развитие сотрудничества с интернет-магазинами. Кроме того, нынешняя политика компании направлена на отказ от низкомаржинальных заказов и повышения качества сервиса для наращивания доли В2В заказов. На сегодняшний день сервис эмитента представлен в 157 городах России, а также в 4 странах СНГ: Казахстан, Таджикистан, Узбекистан, Беларусь.

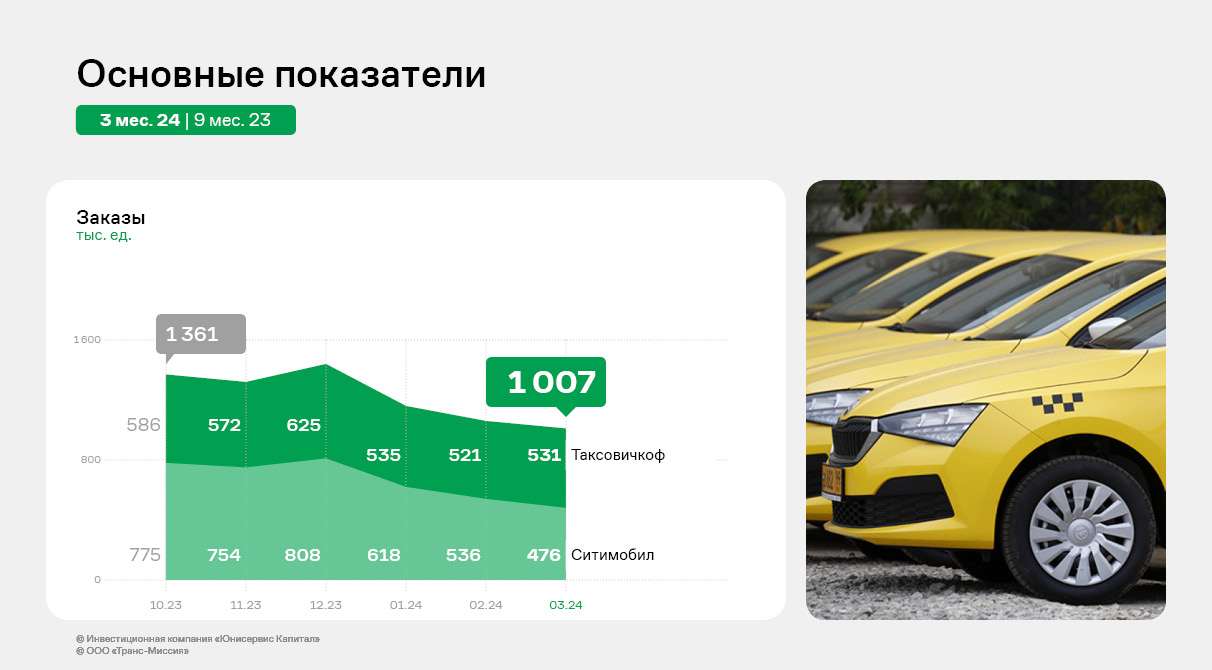

GMV в 1 квартале 2024 года прирос к АППГ на 40%, составив 2,1 млрд руб. При этом, в разбивке по направлениям виден существенный рост услуг доставки для DIY сетей и интернет-магазинов.

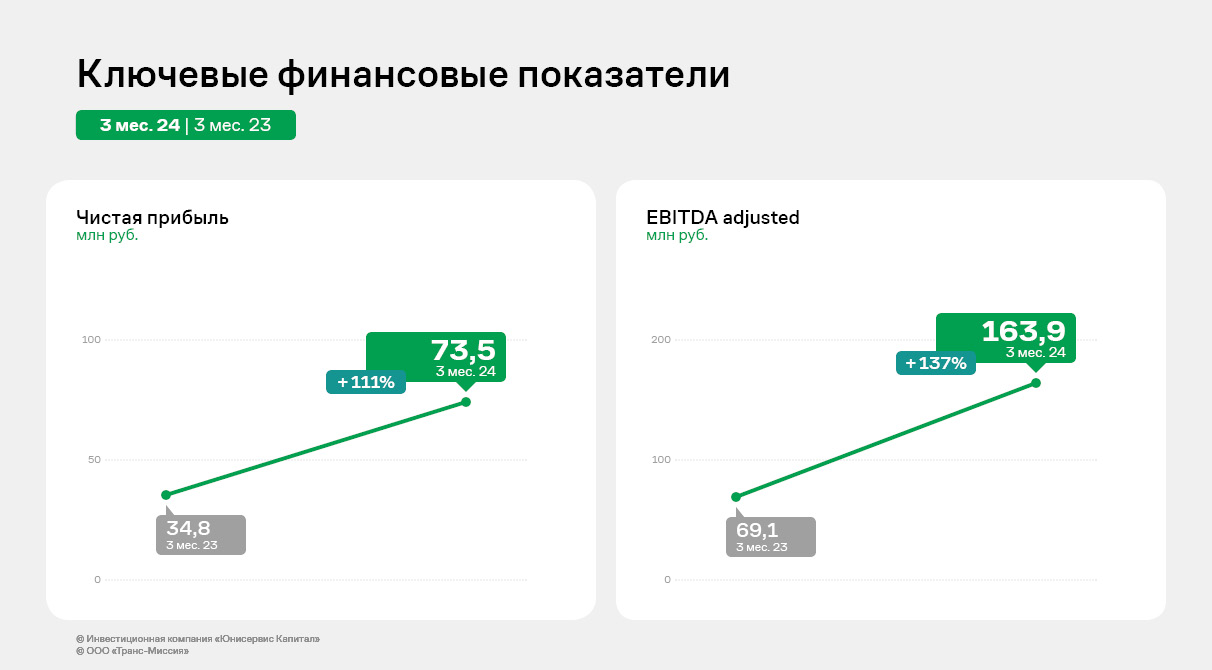

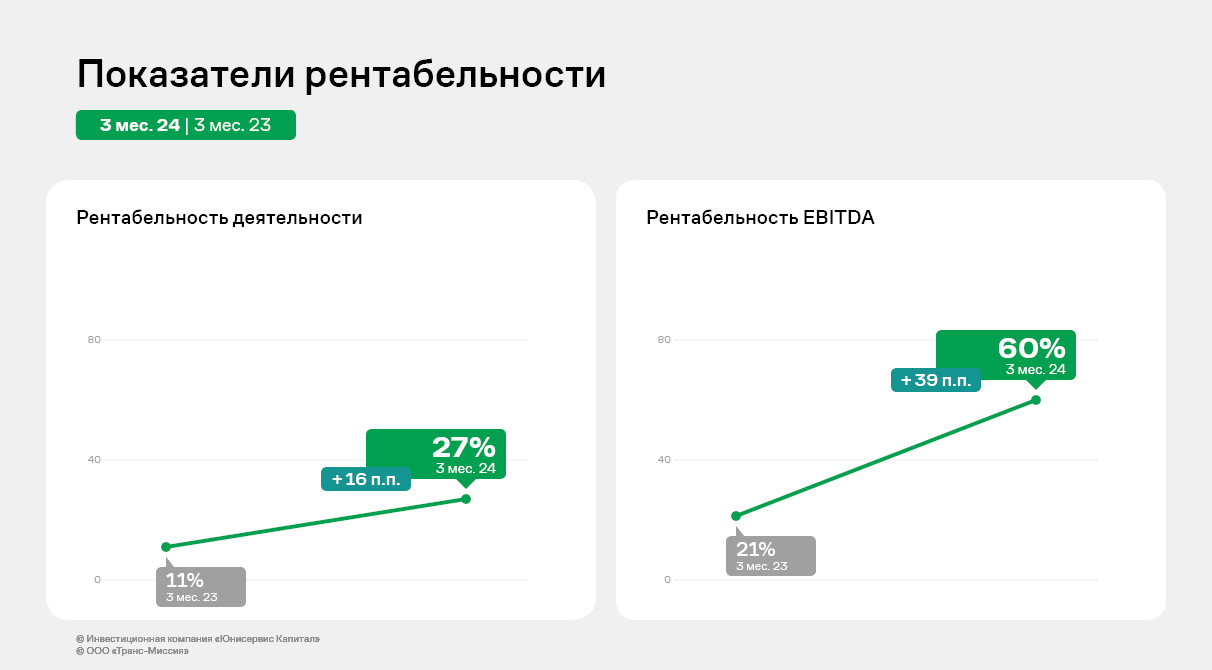

Рост операционных показателей сервиса «Грузовичкоф» отразился также и на финансовых результатах эмитента. Выручка в первом квартале 2024 года приросла к АППГ на 1,6%, при этом операционная прибыль и EBITDA увеличились к аналогичным показателям прошлого года на 30,3% и 27,7% соответственно. В итоге, операционная рентабельность улучшилась к АППГ на 2,9 процентных пункта, рентабельность чистой прибыли и EBITDA — на 2,0 и 2,7 п.п. соответственно. Улучшение показателей рентабельности бизнеса стало результатом проведенной эмитентом в 2023 году работы по изменению бизнес-процессов и операционной структуры сервиса.

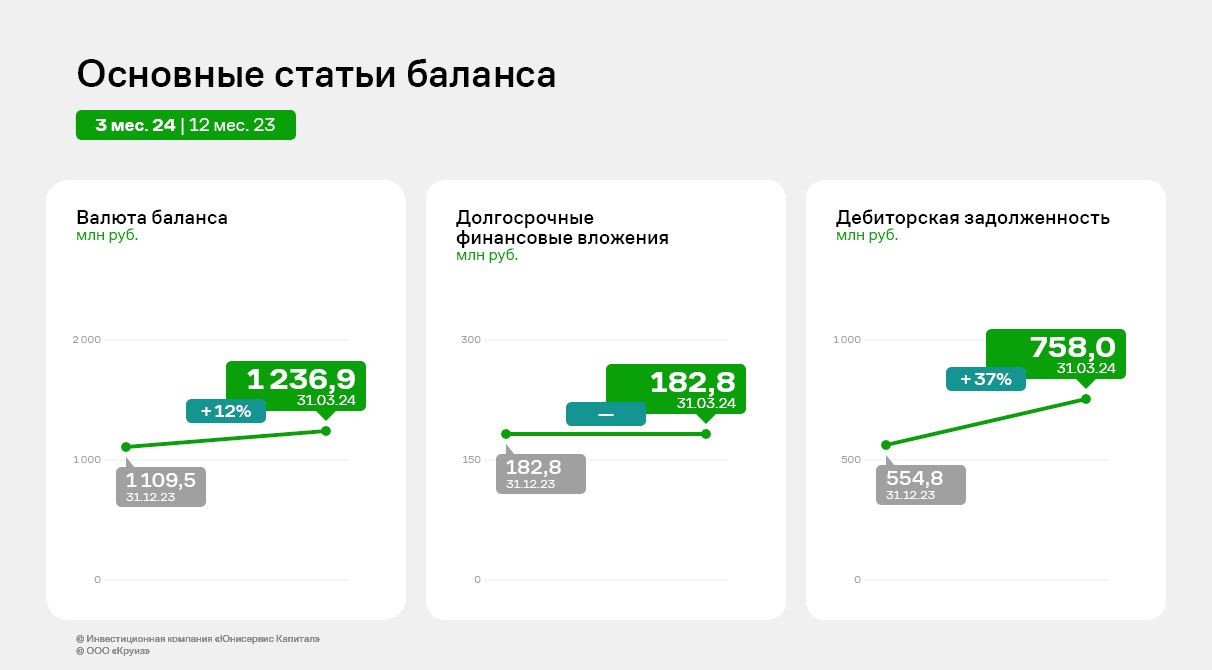

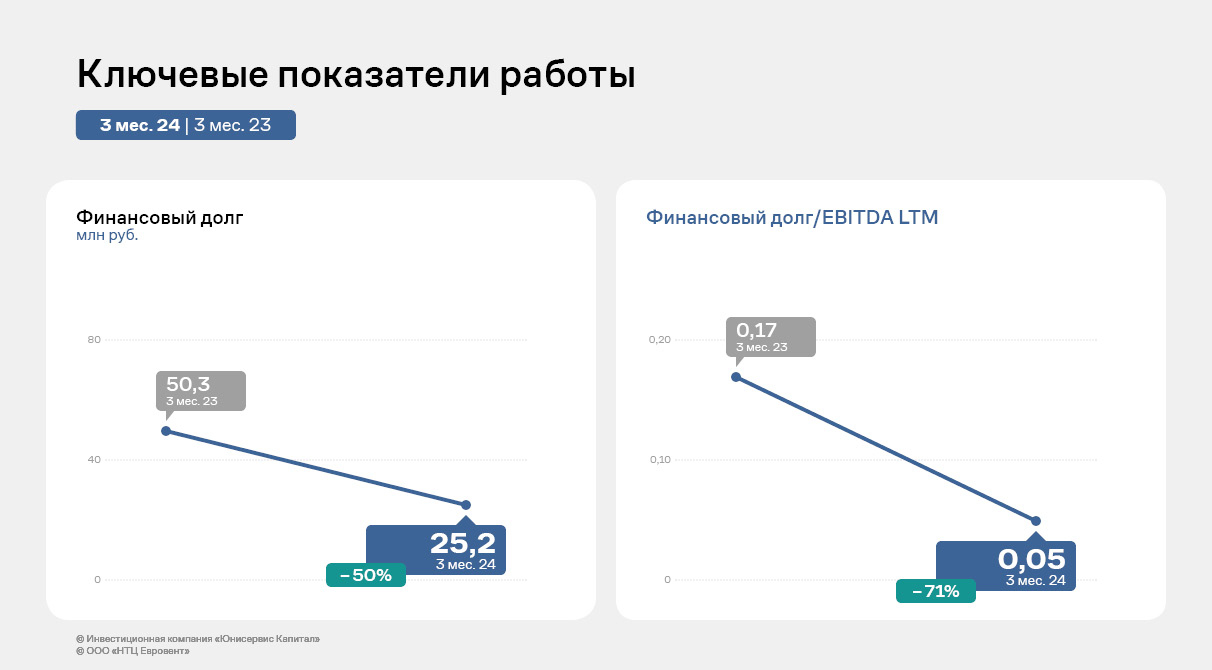

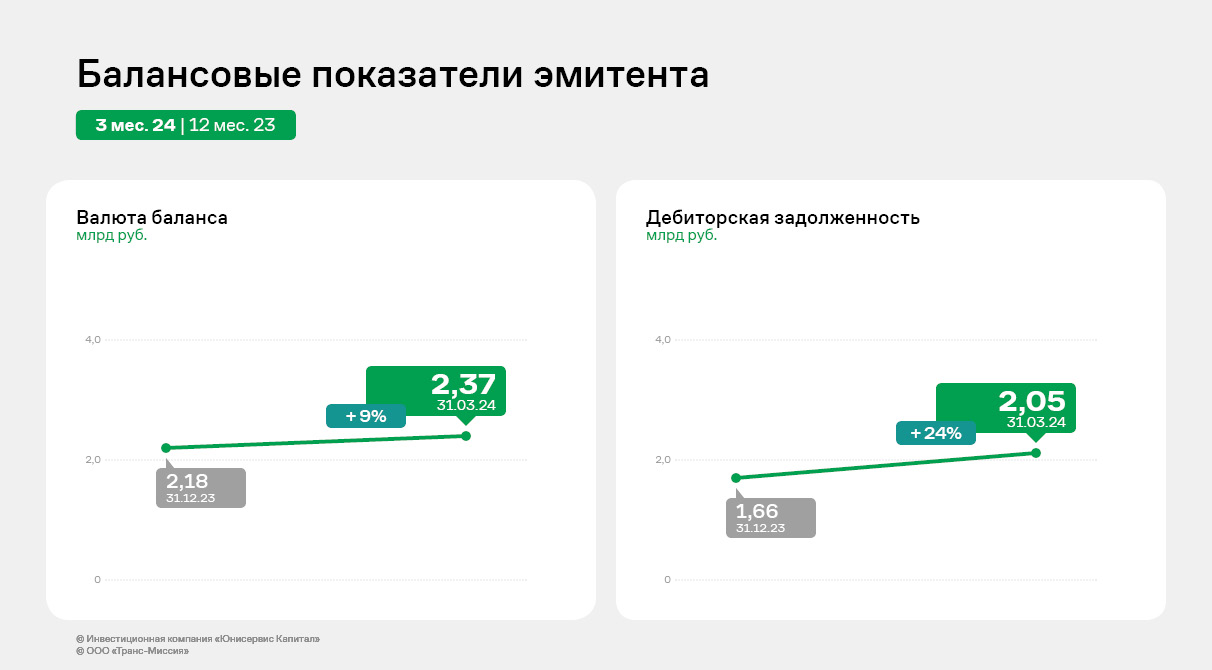

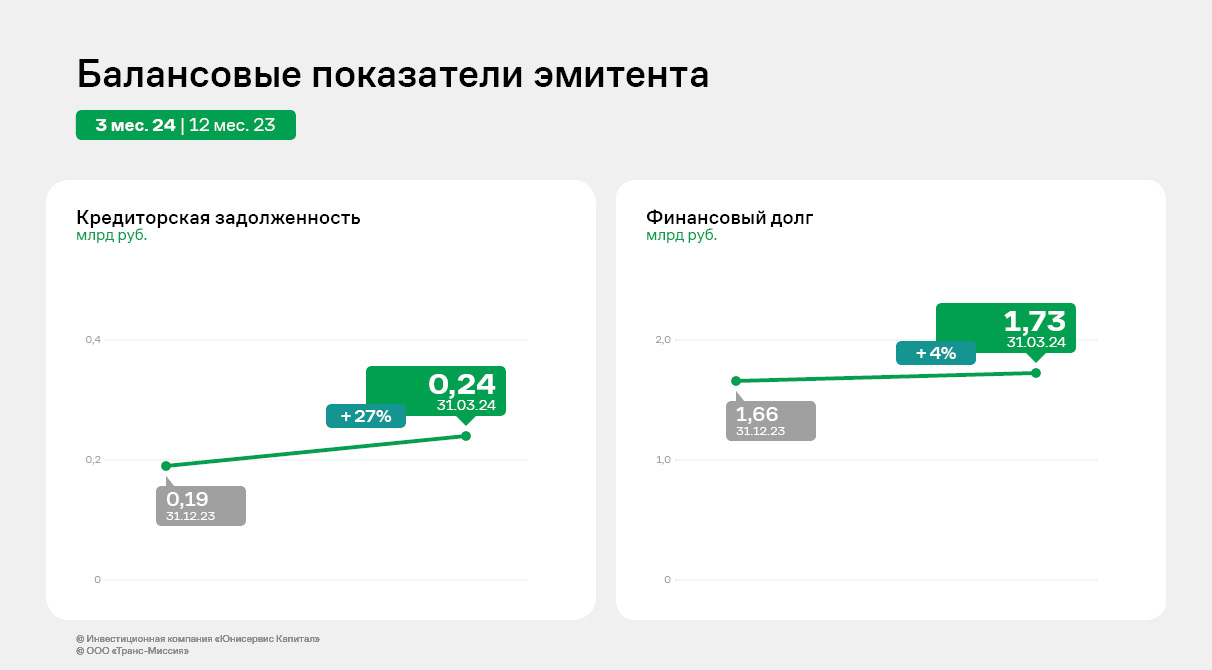

По состоянию на 31.03.2024 г. активы компании составили 1 236 млн руб., что на 11,5% выше показателей на начало года. В структуре баланса эмитента основную долю занимает дебиторская задолженность (61%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программным обеспечением. К значениям на начало года дебиторская задолженность увеличилась на 36,6%, или на 203 млн руб. Кредиторская задолженность увеличилась на 114 млн руб., что составляет 120% от значений на начало года, её рост вызван встречными расчетами с автопарками по агентским договорам. Долгосрочные финансовые вложения в сумме 182,8 млн руб. состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа за анализируемый период не изменилась. По состоянию на 31.03.2024 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 819,1 млн руб. и биржевые облигации в сумме 40 млн руб.

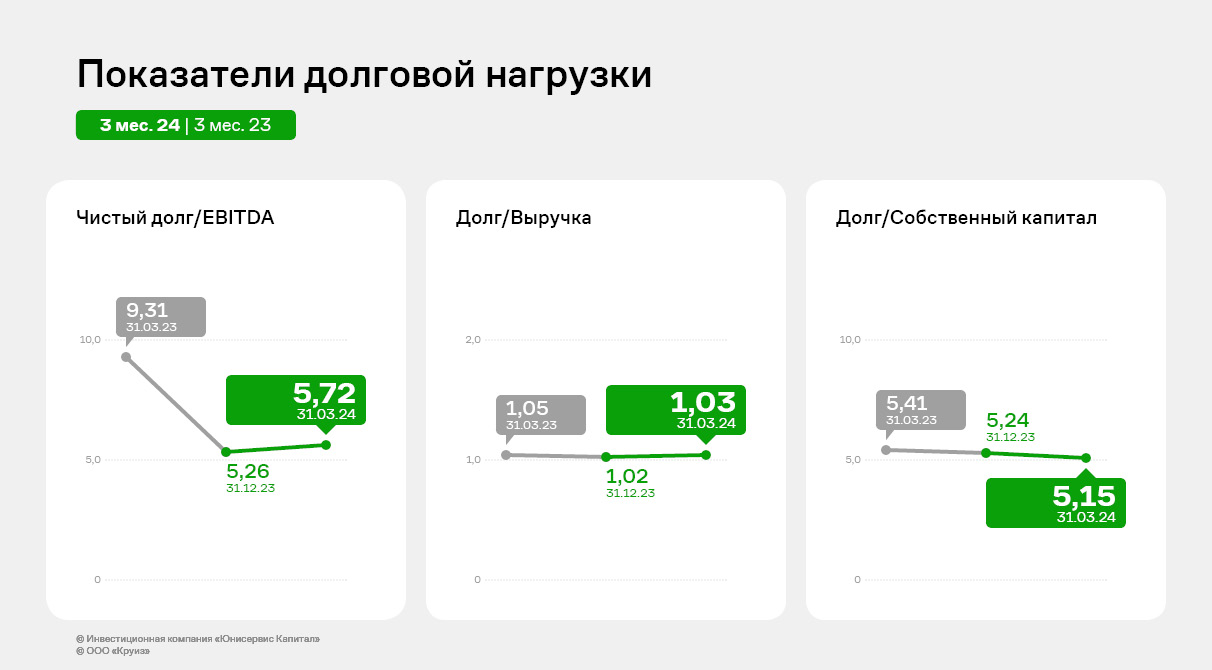

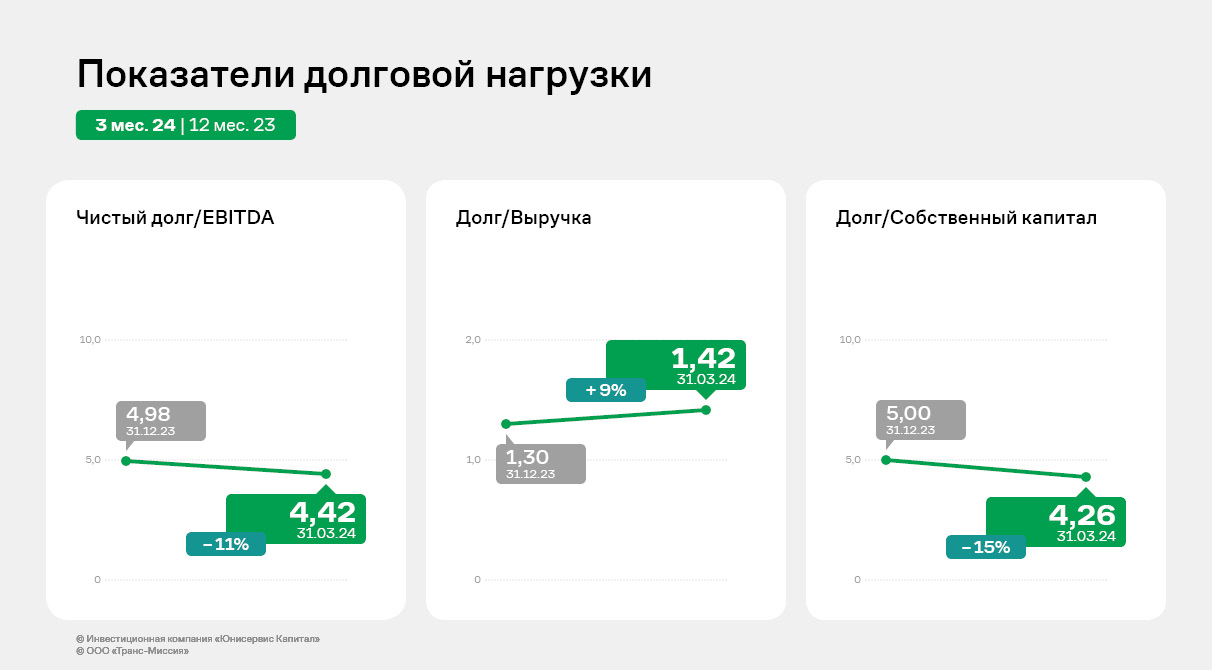

Коэффициенты долговой нагрузки остаются на высоком уровне и показали незначительный рост к значениям на начало года. Однако при сравнении с показателями на 31.03.23 видна положительная динамика. Особенно заметно сократился коэффициент Чистый долг/EBITDA на 38,5%

Несмотря на высокую долговую нагрузку, благодаря значительным и растущим показателям GMV в целом по грузовому направлению, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска согласно графику. |

2

0

5 комментариев

21 239 посетителей