|

Представьте: собралась компания людей и решила сыграть в карты на деньги. В процессе игры не было создано новых денег. Просто произошло перераспределение денег от одних игроков к другим. Хотя тот, кто выиграл, считает, что он заработал. Примерно тоже самое происходит в казино, спортивных тотализаторах, на срочном рынке и на форексе. Единственное отличие в том, что часть денег игроков переходит организатору в виде комиссии. А что происходит на фондовом рынке? Люди приходят туда с деньгами, которые они как-то и где-то заработали, покупают и продают акции, так же платят комиссии бирже и брокерам, так же происходит перераспределение денег между ними. Покупка акций на вторичном рынке (то есть у предыдущего владельца) не приносит никаких денег для самой компании. В чем отличие? Многих даже не интересует, чем занимается компания, акции которой они покупают. Распространено мнение, что покупка акций никак не связана с владением бизнесом. В этом материале мы постараемся дать ответ на вопрос: является ли покупка акций на вторичном рынке вложением в бизнес и как она влияет на бизнес? Когда спрашиваешь у любителей форексаили срочного рынка, откуда они взяли стартовый капитал для спекуляций, то чаще всего оказывается что это ранее полученная зарплата. Даже если они взяли в долг или просто играют деньгами знакомых, это тоже «зарплата», только заработанная другими людьми. В принципе, то же самое можно сказать и о тех, кто покупает акции. А где они все получили свой стартовый капитал? Где, где? На работе. Даже если это наследство или средства от продажи имущества, все равно кто-то, когда-то заработал эти деньги, и даже если эти деньги украдены, они украдены у того кто их заработал =) Главным работодателем в экономике является бизнес, то есть компании и предприятия. Какое-то количество этих компаний является публичными, а какое-то нет. Публичная компания – это компания, акции которой может купить любой желающий. Это открытое акционерное общество, акции которого обращаются на бирже. Непубличные компании – это всевозможные ЗАО и ООО. На западе это вполне обычная ситуация, когда человек, например, работает в публичной компании и часть заработанных денег направляет на приобретение акций. Компании, акции которых обращаются у нас на бирже, создают более половины ВВП (60-70% по разным оценкам). Это производительные активы, а сами по себе ставки в казино или букмекерской конторе, открытые позиции на форексе, контракты на срочном рынке и лотерейные билеты, не являются активами, в основе которых лежит человеческий труд! Владельцев этих активов правильнее сравнить с собственником входного билета в кинотеатр или развлекательный центр. И уж совсем нелепо считать, что они осуществляют созидательную деятельность. Кто-то скажет, что у нас главным работодателем является государство. На государственной службе работает огромная часть трудоспособного населения. Но гос.органы не создают ВВП! Их обязанность обеспечить условия для создания и роста ВВП. Труд военных, милиции, работников различных министерств и ведомств должен обеспечивать порядок и возможность для ведения и развития эффективного бизнеса в стране. Если отбросить пенсионеров, несовершеннолетних и гос.служащих, получится, что деятельность, направленная на повышение нашего уровня жизни, ложится на плечи совсем небольшого процента населения. Отчасти рост доходов населения обеспечивает рост фондового рынка. Только, несмотря на стоны и причитания о низких зарплатах, людей не удивляет, что зарплаты могут расти, и их рост, в общем-то, не ограничен. Но у людей вызывает сомнения, что точно так же ничем не ограничен рост акций или недвижимости. Рассмотрим такой пример. Человек вложил миллион в бизнес. Бизнес работает, создает что-то полезное и востребованное людьми, получает выручку (плату за свою работу). Из этой выручки он выплачивает зарплату работникам и приносит прибыль основателю (=собственнику). Пока у этого бизнеса один собственник. Вся заработанная бизнесом прибыль его. Выплатил собственник сам себе дивиденды или нет - это особой роли не играет. Все равно все деньги его. Важно, что бизнес заработал прибыль и собственник может ее использовать как ему угодно: для расширения бизнеса, для потребления или каким-то другим способом. Ставки в казино или букмекерской конторе, открытые позиции на форексе, контракты на срочном рынке и лотерейные билеты не являются активами, которые выплачивают дивиденды. Или, другими словами, они не являются активами, которые трансформируют «полезность, созданную для людей» в деньги для владельцев этих активов. А то, что дивидендная доходность акций может быть невысокой или вообще нулевой, не отменяет принципиального отличия между этими явлениями. В частности, несмотря на внешнюю похожесть способа торговли, владение акцией и фьючерсом на эту акцию разделяет огромная пропасть на уровне «физического смысла». Двигаемся дальше по нашему примеру: этот человек (основатель) продал бизнес другому за полтора миллиона. Это «новый покупатель» теперь им владеет. Из полутора миллионов которые он заплатил, миллион это вроде как начальные вложения. А полмиллиона, которые он заплатил «сверху» - это что? Это оценка успешности бизнеса! А если, например, «новый покупатель» купил его дешевле, то это оценка «не успешности». И все-таки, кто заработал деньги для основателя? «Новый покупатель» или сам бизнес? Представьте, что строится дом. С каждым новым этажом растет стоимость дома. Вы его купили, когда было пять этажей, а продаете кому-то дороже, когда уже построено десять. Несмотря на то, что разницу оплачивает новый покупатель деньгами, которые он как-то где-то заработал, но она (разница) обоснована тем, что в доме стало больше этажей. То же самое и с бизнесом. Когда он развивается и расширяется, его стоимость растет. И новый покупатель своими деньгами оплачивает этот прирост. На самом деле не важно, сами Вы построили дом, или купили квартиру на вторичном рынке. И в том и в другом случае Вы вложили деньги в недвижимость. Когда меняется ее стоимость, новый покупатель покупает ее, не задаваясь вопросом, сколько вы заработали на этом вложении и почему он должен оплачивать разницу. То же самое происходит на фондовом рынке, только вместо свидетельства о собственности на недвижимость у Вас акции. В случае покупки бизнеса целиком не возникает сомнения, что «новый покупатель», купив бизнес у предыдущего владельца, сделал вложение в бизнес. В этом месте наши оппоненты (те, кто не считает покупку акций на вторичном рынке вложением в бизнес) обычно говорят: конечно, ему же принадлежит 100%, он хозяин. Считается, если меньше 50%+1 акция – это не хозяин. То есть, если купил контрольный пакет это вложение в бизнес, а если нет, то это как? Давайте продолжим нашу историю. «Новый покупатель» решил расширить бизнес. Для привлечения капитала он провел IPO, в результате которого у этого бизнеса появилось 1000 новых акционеров. Допустим, что при этом участникам IPO принадлежит 20% этой компании, а 80% принадлежит «нашему покупателю». Он купил на вторичном рынке у основателя (то есть напрямую в бизнес не вкладывал), а участники IPO вложили деньги напрямую в бизнес, но контрольным пакетом не владеют. Кстати, возможность прямого привлечения денег в бизнес (который создает полезные продукты, платит налоги, выплачивает людям зарплату и зарабатывает прибыль для собственников) посредством доп.эмиссии – это еще одно важное отличие такого актива как акции от срочного рынка, казино, форекса и тотализаторов. Еще один аргумент наших оппонентов: в законе «Об акционерных обществах» не говорится напрямую, что акционер это собственник компании. Акционер это собственник акций, а акция дает право на (1) управление (голосование), (2) дивиденды, (3) часть имущества при ликвидации. А какие еще функции, вытекающие из права собственности, Вам нужны? Прийти и в любой момент забрать домой какой-нибудь станок? Часто люди путают права собственника и права единоличного собственника. И если человек не обладает правами единоличного собственника, то он и собственником себя не считает. Это уже скорее психологическая проблема. Да! Единоличным собственником быть комфортнее и приятнее. В своей квартире что хочешь, то и делаешь, а в коммунальной квартире приходится согласовывать свои действия с другими жильцами. Единоличная собственность – это огромное преимущество, но это и недостаток. В одиночку гораздо труднее запустить большой масштабный бизнес. Принципы работы акционерного общества как раз заточены на совместное владение бизнесом большого количества разнокалиберных акционеров. Это юридическая конструкция, которая развивается сотни лет и впитала опыт огромного количества различных деловых ситуаций. Идеальной защиты своих прав не имеют ни крупные, ни миноритарные акционеры. Но пока это лучшее, что человечеству удалось придумать для реализации совместных проектов и объединения усилий и ресурсов большого числа людей. Здесь в очередной раз необходимо признать, что на фондовом рынке регулярно встречаются ситуации, когда крупные акционеры и менеджмент злоупотребляют своими правами. Мы, кстати, постоянно проводим оценку этой ситуации в рамках исследования качества корпоративного управления (КУ) по большинству рыночных компаний, обращающихся на фондовом рынке, и рассчитываем семейство индексов по качеству КУ. Приятно отметить, что год от года качество КУ российских компаний повышается. Бессмысленно отрицать тот факт, что, владея разным количеством акций, люди могут оказывать разное влияние на деятельность компании. И это нормально! Другое дело, что могут быть злоупотребления со стороны крупных собственников. Но это не исключает миноритариев из состава владельцев бизнеса. БОльшая доля акций – это возможность принять решение, которое будет распространяться на всех, а не решение в свою пользу. Как в ТСЖ жильцы принимают решение направить деньги, например, на благоустройство детской площадки, а не на ремонт подъезда. Кому-то, у кого нет детей, это решение может не понравиться, но это решение для всех. А вот решение направить деньги, например, на ремонт частной квартиры №13, где проживает Председатель ТСЖ, будет явным злоупотреблением. Возможность покупки, а точнее возможность продажи акций на вторичном рынке – это огромное преимущество, которое придумано человечеством. Это механизм позволяющий бизнесу жить. Представьте ситуацию, когда нет такой возможности. Основатель создал бизнес, развивал его, получал прибыль, а потом решил уйти на покой. Если бы он не имел возможности продать свой бизнес, то его пришлось бы ликвидировать. Зачем ликвидировать бизнес, который приносит пользу? Акции позволяют продавать бизнес не целиком, а по частям. Количество людей готовых купить часть бизнеса, за «небольшие» деньги гораздо больше, чем людей готовых купить бизнес целиком, поэтому, продавая бизнес по частям, первый владелец может это сделать по более интересной цене. Жизненный цикл бизнеса будет ограничен периодом его «полезности» для людей, а не сроком, в течение которого его первый владелец готов им заниматься. От этой возможности, кстати, зависит и качество жизни людей. Представьте себе автомобильное производство, которое зависит от того какое время его владелец готов им заниматься. Захотите вы купить автомобиль в компании, которая может закрыться по причинам, зависящим от персональной жизненной ситуации ее владельца? Чем выше ликвидность вторичного рынка компании Х, то есть, чем проще стать владельцем ее акций и чем проще перестать быть владельцем ее акций, тем лучше для всех. Кстати, ликвидность вторичного рынка это один из многих факторов определяющих стоимость самой компании. Конечно совершая ежеминутные спекуляции с акциями, человек не считает себя владельцем. На самом деле это чисто психологическая проблема считать или не считать себя владельцем. Спекулянт все равно становится владельцем и вкладывает деньги в бизнес. Пускай всего лишь на несколько минут. В результате этих операций часть денег других участников переходит к нему или от него. На коротких интервалах размер переходящих денег определяется краткосрочными колебаниями спроса и предложения. Но на длительных временных интервалах хаотичные на первый взгляд колебания формируют картину, в которой очень хорошо видна зависимость между стоимостью акций компании и экономическими показателями ее деятельности. Давайте рассмотрим еще один вырожденный случай. Представим компанию владельцами, которой является группа спекулянтов, допустим, их 1000 человек и их количество не меняется. Допустим, они все отчаянно спекулируют и владеют акциями от нескольких минут до нескольких дней. А компания в это время работает сама по себе и показывает хорошие результаты. Допустим, за 3 года ее стоимость вырастает в два раза. Для каждого из этой тысячи можно посчитать суммарное время владения определенным пакетом акций, и оно будет не маленьким, хотя при этом они не считали себя собственниками. Результат изменения стоимости тоже в определенной пропорции распределится между этими участниками. Кстати, кто-то из них даже получит дивиденды. Часть из них, конечно, будут считать при этом, что заработали своим умом за счет других, менее опытных и удачливых. Но их коллективный результат все равно не сможет превысить результата, который показали акции за этот период. Более того, этот коллективный результат будет хуже из-за издержек. Размер издержек зависит от активности «наших» спекулянтов: количества сделок, «шортов», «плечей», стоп-лоссов, тейк-профитов и т.д. В теории, если они будут очень «старательно» спекулировать, возможна ситуация, когда они ВСЕ проиграют. А весь результат, который показал бизнес в виде прироста стоимости акций, перейдет брокерам и бирже в виде комиссии и процентов. Выводы:

Призы любознательным Почему акции являются активом, который в долгосрочной перспективе увеличивается в стоимости?

При приобретении обыкновенных акций на вторичном рынке, какие у Вас возникают права, как у владельца бизнеса?

В каком из перечисленных аспектов отсутствует взаимосвязь между вторичным рынком и бизнесом?

Знаете ответы? Участвуйте в акции и получайте призы. |

7

0

107 комментариев

109 825 посетителей

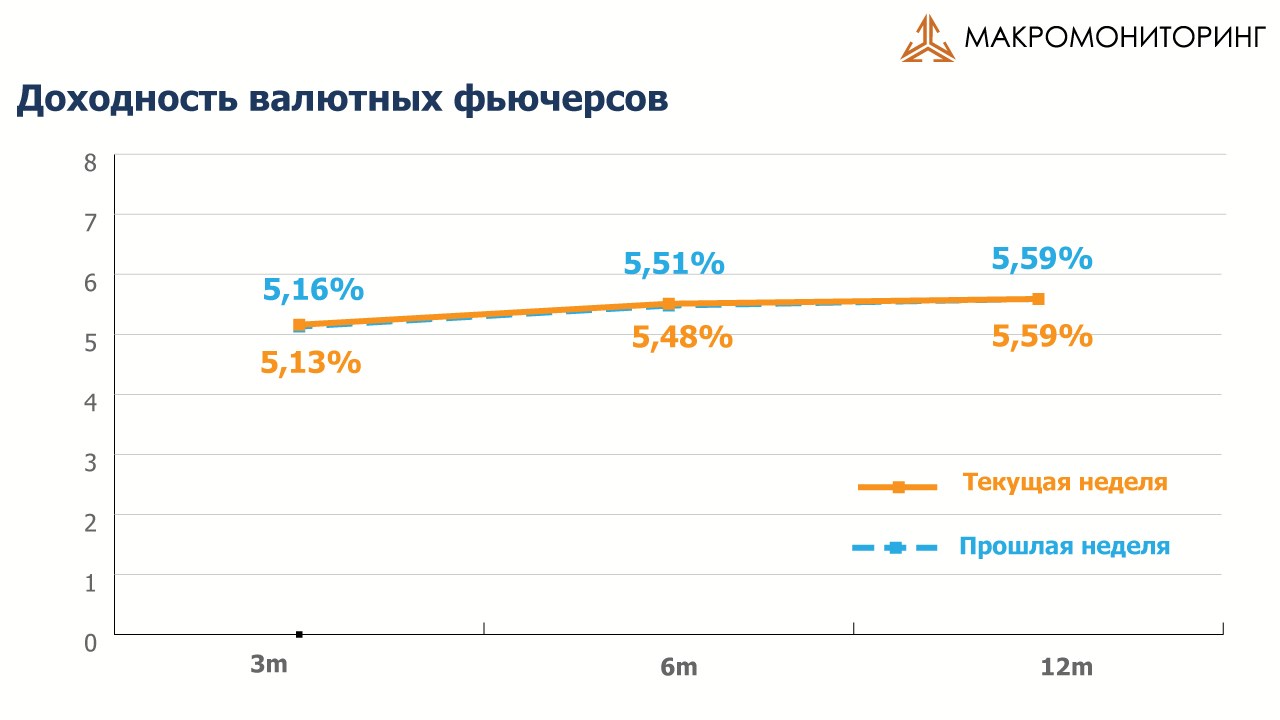

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.

При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка не изменились.