РынкиВ четверг, 16 апреля, DJIA вырос на 0,14%, до 23537,68 п., S&P 500 — на 0,58%, до 2799,55 п., Nasdaq — на 1,66%, до 8532,36 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2877,75 п. (+3,24%). Американские фьючерсы и основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в пятницу растут после выхода отчета, в котором говорится, что препарат Remdesivir компании Gilead Sciences эффективен в лечении коронавируса. Препарат помогает больным коронавирусом быстро восстановиться. Тем не менее, в коммерческое производство он выйдет не скоро. После публикации отчета фьючерс на Dow Jones подскочил на 826 п. Президент США Дональд Трамп в четверг представил трехэтапный план отмены антивирусных ограничений. Власти американских штатов, где ситуация с COVID-19 не вызывает опасений, могут начать поэтапное возобновление экономической деятельности уже с пятницы, решение о сроках губернаторы будут определять самостоятельно в зависимости от эпидемиологической обстановки. Правительство Швейцарии сообщило, что позволит парикмахерским, салонам красоты и некоторым другим предприятиям возобновить работу с 27 апреля. Это даст старт постепенному ослаблению ограничений после замедления темпов распространения COVID-19. В Нью-Йорке, наиболее пострадавшем штате США, приняли решение о продлении противовирусных мер до 15 мая, хотя темпы распространения замедлились, а число госпитализаций уменьшилось. Великобритания также продлевает антивирусные меры еще как минимум на три недели. Китай представил экономические данные за 1К20, согласно которым ВВП страны сократился на 6,8% г/г. Аналитики, опрошенные Reuters, ожидали сокращения ВВП на 6,5%. В сравнении с 4К20 ВВП Китая упал на 9,8%. Розничные продажи рухнули на 19% г/г, а промышленное производство — на 8,4% г/г. В четверг, в начале торгов, американские фондовые индексы снижались из-за слабой макростатистики из США. По данным Минтруда США, число первичных заявок на пособие по безработице в стране за неделю по 11 апреля сократилось до 5,245 млн; аналитики, опрошенные Bloomberg, прогнозировали снижение до 5,1 млн. В течение последнего месяца работу потеряли около 22 млн американцев и, согласно прогнозам, безработица в апреле может вырасти до 20%. Количество новостроек в США в марте уменьшилось на 22,3% по сравнению с пересмотренным показателем февраля, до 1,216 млн. Аналитики, опрошенные Bloomberg, ждали снижения до 1,3 млн. На закрытии торгов индексы слабо росли после заявления Трампа о том, что пик распространения коронавируса уже пройден в США. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 2,16 млн человек, количество смертей превысило 144 тыс. Мы ожидаем, что в пятницу рынки будут расти после выхода отчета, в котором говорится об эффективности препарата Gilead Sciences и новостей о том, что США и Швейцария планируют частичное снятие ограничений и перезапуск экономики. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в четверг повысился на 0,64%, до 2515 п., РТС — на 1,91%, до 1067 п. Рубль укрепился к доллару до 74,18 руб. и к евро — до 80,33 руб.

Лидерами роста стали Транснефть (ап +6,4%), Московская биржа (+5,8%), Полюс (+4,1%), ТГК-1 (+3,4%), Русал (+3,1%). В число аутсайдеров вошли М.Видео (-3,1%), Энел Россия (ао −3%), Детский Мир (-2,6%), TCS Group (-2,4%), Магнит (ао −1,5%). Цена на Brent утром в пятницу повышается на 1,8%, до $28,32/барр. Золото дешевеет на 0,54%, до $1709/унция. Доходность десятилетних казначейских облигаций США повышается на 10,2 п.п., до 0,673%. Японский Nikkei повышается на 2,59%, китайский Shanghai — на 0,96%. DXY снижается на 0,24%, S&P 500 futures повышается на 3,3%. НовостиВ рамках ВОСА Эталона была одобрена программа выкупа до 10% ГДР (10,5% от количества акций в обращении), или 6,6% капитала. Продолжительность владения выкупленными ГДР не может превышать двух лет, до 14 апреля 2021 г. Новость положительна для бумаг компании. Также, в случае реализации программы выкупа, эффективная экономическая доля АФК Система должна вырасти. Минимальная цена приобретения значительно ниже текущей цены и равна номинальной стоимости акций компании: £0,00005/ГДР (или эквивалент в долларах США или рублях на момент покупки, что на 16.04.2020 соответствует $0,00006 и 0,005 руб.). Максимальная цена приобретения ГДР не должна превышать более чем на 5% среднюю рыночную цену приобретения ГДР компании в течение последних пяти биржевых сессий (на Лондонской фондовой бирже или Московской бирже), Средние цены на вчерашнее закрытие составляют $1,219/ГДР и 89,936 руб./ГДР соответственно. Для сравнения, к концу торгов 16.04.2020 стоимость ГДР компании составляла $1,15/ГДР на LSE и 85,62 руб./ГДР на Московской бирже. За последние пять торговых сессий бумага потеряла 5,7% на LSE и 4% на Московской бирже. С момента листинга на LSE 01.04.2011 бумага потеряла 83% и на Московской бирже — 31% с 01.02.2020 г. Денежные средства на балансе компании превышают рыночную капитализации: отношение составляет 1,2х при соотношении чистого долга к EBITDA на уровне 1,8х. на конец 2019 года. АФК Система в феврале 2019 г. приобрела около 25% Эталона у основателя компании, девелопера Вячеслава Заренкова. Сумма сделки составила $226,6 млн. Ранее Эталон приобрел у Системы за 15,2 млрд руб. 51% Лидер-инвеста и в августе 2019 г. консолидировал 100% Лидер-инвеста. ETLNDR: −1,34%. X5 Retail Group отчиталась о росте розничной выручки в 1К20 на 15,9% г/г, до 468,5 млрд руб., благодарят(1) росту сопоставимых продаж на 5,7% (трафик +4,9%, средний чек +2,0%) с учетом дополнительного дня в феврале, т.к. 2020 г. является високосным и (2) росту торговой площади на 11%. Наилучшую динамику выручки и LFL-продаж показала Пятерочка (+17,4% г/г и +6,1% г/г соответственно). В 1К20 Х5 открыла 361 новый магазин. Выручка Perekrestok.ru увеличилась до 2,096 млрд руб. (+135,3% г/г). Количество заказов интернет-магазина Перекресток в 1К20 составило 591,4 тыс. (+111,4% г/г). Средний чек в онлайн-магазине вырос на 11,1% г/г, до 4 026 руб. FIVE RX: +1,05%. |

Препарат Gilead Sciences показывает хорошие результаты

.png)

Возобновление экономической деятельности в мае

РынкиВ среду, 15 апреля, DJIA снизился на 1,86%, до 23504,35 п., S&P 500 — на 2,20%, до 2783,36 п., Nasdaq — на 1,44%, до 8393,18 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2795,25 п. (+0,73%). Американские фьючерсы растут, а основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в четверг торгуются разнонаправленно на фоне ожиданий статистики по безработице в США и Австралии. Аналитики, опрошенные Bloomberg, ожидают очередного роста количества первичных заявок на пособие по безработице на 5,5 млн. Международный валютный фонд (МВФ) спрогнозировал, что впервые за 60 лет экономика азиатского региона не будет расти. Президент США Дональд Трамп объявил, что США прошли пик распространения коронавируса. Количество новых зараженных уменьшается в Нью-Йорке, президент добавил, что 16 апреля он будет обсуждать условия перезапуска экономики. Канцлер Германии Ангела Меркель объявила о частичном снятии ограничений со следующей недели в Германии. С 4 мая планируется возобновить обучение в школах. Goldman Sachs, Bank of America, Citigroup и US Bancorp объявили о создании резервов на потери по кредитам, выделив на эти цели более $13,7 млрд. В общей сумме американские банки выделили $26,03 млрд на потери по кредитам. Доходы банков г/г снизились незначительно, но инвесторов больше всего беспокоит то, что банки формируют рекордные резервы с 2008 г. В случае улучшения ситуации с пандемией, средства, отложенные на потери по кредитам, будут задействованы на развитие банков. Прибыль Bank of America, Goldman Sachs Group и Citigroup упала в разы кв/кв, что негативно отразилось на их котировках. Акции Bank of America подешевели на 6,49%, Citigroup — на 5,64%. В четверг свои финансовые результаты представят Morgan Stanley и BlackRock. В среду американские фондовые индексы снижались из-за слабой макростатистики в США. Промпроизводство в марте сократилось на 5,4% м/м против ожидаемого снижения на 4%, падение стало рекордным с января 1946 г. Розничные продажи в США в марте упали на рекордные 8,7%, а производственный индекс Нью-Йорка снизился до −78,2 п., самое быстрое падение за всю историю индекса. В среду также отчитались три крупнейших американских банка. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 2,06 млн человек, количество смертей превысило 137 тыс. Мы ожидаем, что в четверг рынки продолжат снижаться на фоне статистики по безработице. Президент Владимир Путин объявил о дополнительных мерах поддержки бизнеса в условиях коронавируса. В частности, к числу наиболее пострадавших отраслей отнесут непродовольственный ретейл, а малый и средний бизнес сможет получить прямую финансовую помощь за апрель и май. Предложена также новая схема беспроцентного кредитования для выплаты зарплат, а для системообразующих предприятий будут введены льготные кредиты на пополнение оборотных средств. Авиакомпаниям выделят более 23 млрд руб. Регионы получат 200 млрд руб. для обеспечения сбалансированности бюджетов. После публикации статистики минэнерго США о росте запасов нефти в стране цены на сырье обвалились на 3-7%. WTI подешевела до $19,2/барр., почти до минимума с февраля 2002 г. Запасы нефти в США за минувшую неделю подскочили сразу на 19,5 млн барр. вместо ожидавшегося роста на 5,3 млн барр. США все еще не исключают введения пошлин на импортную нефть, если мировые производители не будут выполнять взятые на себя обязательства по сокращению объемов добычи. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в среду снизился на 5,05%, до 2499 п., РТС — на 7,62%, до 1047 п. Рубль ослаб к доллару до 74,84 руб. и к евро — до 81,66 руб.

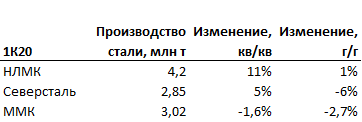

Лидерами роста стали En+ (+0,7%), Энел Россия (+0,6%), Акрон (+0,1%). В число аутсайдеров вошли Татнефть (ао −7,9%, ап −7%), Лукойл (-7,4%), Роснефть (ао −7,2%), Интер РАО (ао −6,8%). Цена на Brent утром в четверг повышается на 1,41%, до $28,08/барр. Золото дешевеет на 0,02%, до $1715/унция. Доходность десятилетних казначейских облигаций США повышается на 0,72 п.п., до 0,646%. Японский Nikkei снижается на 1,39%, китайский Shanghai — на 0,17%. DXY повышается на 0,53%, S&P 500 futures снижается на 0,41%. НовостиМинфин 15 апреля, несмотря на ухудшение рыночной конъюнктуры, провел очень успешный аукционный день, позволивший привлечь примерно 97 млрд руб. (максимальный объем с 12 февраля). Таким образом с начала квартала (то есть за два аукционных дня) план оказался реализован уже на 20%. В частности, в среду была продана среднесрочная «классическая» серия 26229 на сумму 34,8 млрд руб. при спросе чуть больше 68 млрд руб. Средневзвешенная доходность сложилась на уровне 6,56%, что предполагало небольшую премию по отношению ко вторичному рынку (порядка 2-3 б.п.). Объем заявок на второй лот, 10-летний бенчмарк 26228, оказался еще больше — 77,4 млрд руб. Ведомство разместило облигации на 62,1 млрд руб. со средневзвешенной доходностью 6,78%, что соответствовало уровню последней сделки. Возросший интерес инвесторов во-многом связан с усилившимися ожиданиями скорого продолжения цикла смягчения монетарной политики со стороны ЦБ России. МИБ (ВВВ+/ruAAA), международный финансовый институт, созданный для поддержки малого и среднего бизнеса в странах участниках банка (Россия, Болгария, Венгрия и т.д.), 16 апреля будет собирать заявки на пятилетние облигации серии 001Р-02 объемом не более 7 млрд руб. Ориентир ставки первого купона составляет 7,85% годовых, что транслируется в доходность к погашению на уровне 8% годовых (спред к ОФЗ 140 б.п.). Техразмещение выпуска запланировано на 30 апреля. МИБ уже пытался разместить данные бумаги в середине февраля, но отложил сделку из-за неблагоприятной рыночной конъюнктуры. На текущий момент у эмитента есть три обращающихся рублевых выпуска облигаций общим объемом 10 млрд руб. (серия 001Р-01 была полностью выкуплена по оферте в начале марта). По двум из них осенью предстоит оферта. Таким образом, данные бумаги плохо подходят для сравнения в силу короткой дюрации. В качестве альтернативы можно рассмотреть облигации другого банка развития — МБЭС (Ваа3/ВВВ-). Выпуск МБЭС 01, размещенный в конце прошлого года, торгуется сейчас с доходностью к оферте через 2,5 года в размере YTP 7,6%, что соответствует премии к ОФЗ в районе 150 б.п. С учетом больших масштабов бизнеса МИБа и чуть лучшего набора кредитных рейтингов, он справедливо должен торговаться с некоторым дисконтом. Иными словами, заявленный индикатив (YTM 8%) выглядит справедливо и не предполагает спекулятивного роста на вторичном рынке. В то же время участие в книге все равно кажется нам оправданным, поскольку позволяет приобрести риск с рейтингом инвестиционной категории и привлекательной доходностью. Подконтрольный государству Ростелеком (-/BB+/BBB-/ruAA) 17 апреля в пятницу откроет книгу на трехлетние облигации серии 002Р-04R объемом 10 млрд руб. Организаторы выпуска ориентируют на величину ставки купона в диапазоне 7,15-7,25% годовых, что соответствует доходности к погашению YTM 7,28-7,38% годовых (+110-120 б.п. к ОФЗ). У компании в обращении сейчас девять выпусков рублевых облигаций на сумму 105 млрд руб. Последний раз с первичным предложением эмитент выходил в начале февраля, разместив 3-летние и 7-летние бумаги с доходностью YTM 6,35 и 6,77% годовых соответственно (суверенная премия на тот момент оценивалась примерно в 75 б.п.). Сейчас кривая эмитента располагается примерно на 50-70 б.п. выше суверенной. Иными словами, новое предложение выглядит очень щедро. Рекомендуем участвовать на всем маркетируемом диапазоне. Сегодня операционные результаты за 1к20 опубликует X5 Retail Group, финансовую отчетность по МСФО за период компания представит 24 апреля 2020 г. Магнит опубликует операционные и финансовые данные 29 апреля 2020 г. Мы ожидаем, что операционные результаты X5 Retail Group могут оказаться незначительно, но интереснее показателей Магнита. В первой половине марта российские ретейлеры отмечали значительное ускорение роста продаж ввиду введения режима самоизоляции. При этом стратегия X5 Retail Group по диверсификации каналов продаж может помочь с меньшими потерями преодолеть текущий кризис. Речь идет об онлайн-сегменте, который призван снижать эффект от падения продаж в офлайн-магазинах. Продажи Х5 Retail Group с 1 по 18 марта увеличились на 17,2% г/г, рост относительно первых двух месяцев 2020 г. составил 13,3% г/г. Во второй половине марта продленный до 30 апреля режим самоизоляции вызвал значительное падение трафика в офлайн продуктовых магазинах. Например, к концу марта трафик в «Пятёрочке» снизился на 16,7% г/г. При этом средний чек вырос на 50% г/г, что может транслироваться в рост выручки более 24% за данный отрезок марта. В целом же операционные показатели обоих ретейлеров, на наш взгляд, должны еще раз привлечь внимание инвесторов к ним, как к наиболее защитным бумагам с точки зрения операционного бизнеса. Группа НЛМК опубликовала операционные результаты за 1К20, согласно которым производство стали увеличилось до 4,2 млн т (+11% кв/кв, +1% г/г), в связи с завершением в 4К19 капитальных ремонтов доменного и конверторного производств. Таким образом, высокий квартальный рост отчасти обусловлен эффектом низкой базы в 4К19. Продажи на российском рынке выросли до 3 млн т (+4% кв/кв, +15% г/г) на фоне роста реализации заготовки для производства нефтегазовых труб в России. Доля России в продажах группы составила 68% (-1 п.п. кв/кв, +12 п.п. г/г). Продажи на внешних рынках составили 1,4 млн т (+7% кв/кв, −30% г/г). Квартальный рост пришелся на повышение объёмов реализации готовой продукции с высокой добавленной стоимостью в Турцию и страны ЕС. Согласно пресс-релизу с середины квартала компания начала ощущать негативное влияние кризиса. Тем не менее, компания стала единственным отчитавшимся металлургическим холдингом, увеличившим выпуск стали в первом квартале как в годовом выражении, так и в квартальном, что можно расценивать умеренно позитивно. NLMK RX: −2,74%.

Детский мир объявил операционные результаты за 1К20. Выручка группы увеличилась на 11,2% г/г, до 31 млрд руб., в т.ч. интернет-магазина — на 110,5% г/г, до 5,4 млрд руб. Продажи LFL сети магазинов Детский мир в России и Казахстане выросли на 4% (на 3,5% — в России, 25,7% — в Казахстане) за счет роста общего числа чеков на 4,4%. Средний чек в свою очередь уменьшился на 0,4%. За 1К20 компания открыла восемь новых магазинов, таким образом, общее число магазинов группы по состоянию на 30 марта 2020 г. составило 846. Общая торговая площадь компании увеличилась на 10,2% г/г, до 847 тыс. кв. м. DSKY RX: −1,19%. Авиакомпании России получат более 23 млрд руб. в качестве экстренной поддержки в условиях пандемии COVID-19, заявил президент Владимир Путин на совещании с членами правительства в среду. AFLT RX: −3,98%. Компания Highland Gold сообщила о росте основных финансовых показателей по МСФО за 2019 г. Выручка составила $395 млн (+27,1% г/г) на фоне повышения объёма продаж золота до 292,3 тыс. унций (+10,8% г/г), EBITDA выросла до $205 млн (+34% г/г), чистая прибыль – до $178 млн (+217% г/г). Совет директоров компании рекомендовал третий промежуточный дивиденд в размере £0,035/акция (доходность – 1,5%). Компания подтвердила прогноз добычи золота в 2020 г. на уровне 290–300 тыс. унций. HGM LN: -5,61%. |

.jpg)

Новые правила игры на рынке нефти

РынкиВо вторник, 14 апреля, DJIA вырос на 2,39%, до 23949,76 п., S&P 500 — на 3,06%, до 2846,06 п., Nasdaq — на 3,95%, до 8515,74 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2833,25 п. (-0,35%). Американские фьючерсы и основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в среду снижаются, хотя индийские и таиландские индексы растут после выхода прогноза Международного валютного фонда (МВФ) о неизбежной глобальной рецессии. МВФ спрогнозировал падение мирового ВВП на 3% или более в 2020 г. из-за пандемии. Фонд также отметил, что прогнозы частичного восстановления в следующем году омрачены неопределенностью и экономические показатели могут быть гораздо хуже, что будет зависеть от развития пандемии. Согласно прогнозам МВФ, российский ВВП сократится на 5,5% в 2020 г., ВВП США упадет на 5,9% в 2020 г., но вырастет на 4,7% в 2021 г. Президент США Дональд Трамп во вторник объявил, что некоторые штаты смогут вернуться к экономической деятельности 1 мая. J.P. Morgan и Wells Fargo готовятся к вызовам предстоящей рецессии. Оба кредитора объявили о создании рекордных резервов на потери по кредитам за 10 лет, выделив на эти цели более $12 млрд. Во вторник американские фондовые индексы росли на фоне сильной макростатистики из Китая. Экспорт КНР в марте снизился на 6,6% г/г, в то время как аналитики, опрошенные Bloomberg, прогнозировали падение на 14%. Улучшающаяся ситуация с пандемией в Европе также придала рынкам оптимизма. Испания, Германия и Италия сообщили о меньшем количестве новых случаев инфицирования, а в Австрии вернулись к работе более 1 тыс. магазинов. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 1,98 млн человек, количество смертей превысило 126 тыс. Мы ожидаем, что в среду глобальные рынки откроются снижением после публикации прогнозов МВФ и отчетности крупных банков, прибыль которых упала. Прибыль J.P. Morgan за 1К20 упала в 3,2 раза, до $2,87 млрд. Прибыль на акцию составила $0,78 против прогнозируемых $2,28. В фокусе сегодня:

Мы считаем, что российский рынок откроется разнонаправленно. Индекс Мосбиржи во вторник повысился на 0,11%, до 2632 п., РТС — на 0,73%, до 1133 п. Рубль укрепился к доллару до 73 руб. и к евро — до 80,15 руб.

Лидерами роста стали Qiwi (+6,4%), Полюс (+5,4%), Полиметалл (+4,4%), Яндекс (+3,6%), Юнипро (ао +3,1%). В число аутсайдеров вошли Татнефть (ао −5,5%, ап −2,2%), Лукойл (-3,9%), Газпром нефть (ао −2,1%), Алроса (ао −1,9%). Цена на Brent утром в среду повышается на 1,39%, до $30,01/барр. Золото дешевеет на 0,05%, до $1726/унция. Доходность десятилетних казначейских облигаций США снижается на 0,83 п.п., до 0,744%. Японский Nikkei повышается на 0,11%, китайский Shanghai снижается на 0,15%. DXY повышается на 0,04%, S&P 500 futures снижается на 0,37%. НовостиМТС 15 апреля проведет вторичное размещение рублевых облигаций серии БО-01 объемом до 10 млрд руб. с погашением в марте 2023 г. (в рамках оферты 30 марта 2020 г. были выкуплены бумаги на сумму свыше 9,2 млрд руб.). Книга заявок откроется в 11:00 утра мск. Ориентир по цене размещения составляет не ниже 97,5% годовых. Данной цене соответствует доходность к погашению 7,6% годовых. Ставка текущего купона составляет 6,85% годовых. Минфин сегодня проведет два аукциона по размещению «классических» ОФЗ без установления максимального лимита предложения. В качестве лотов выбраны среднесрочная серия 26229 (погашается в ноябре 2025 г., доступный остаток 255,1 млрд руб.) и 10-летний бенчмарк 26228 (погашение в апреле 2030 г., доступный остаток 235,5 млрд руб.), последний раз задействованные в первичном предложении 26 и 19 февраля 2020 г. соответственно. Таким образом ведомство продолжает тестировать спрос участников второй аукционный день подряд, предлагая различные типы инструментов. Аукционы 8 апреля едва ли можно признать успешными, поскольку размещение флоатера 29013 пришлось отменить из-за отсутствия заявок по приемлемым ценам, в то время как два других лота (короткая «классическая» серия 25084 и линкер 52002) не нашли спроса на весь предлагаемый объем. Мы ожидаем, что результаты размещений сегодня будут более впечатляющими. В то же время конкретная величина привлечения по-прежнему зависит от размера премии, которую будет готово предоставить ведомство. Снятие неопределенности в вопросе заключения сделки ОПЕК+, а также поступающие позитивные новости о глобальном замедлении темпов распространения коронавируса будут способствовать лучшему спросу инвесторов, в том числе иностранных. Не менее важным фактором поддержки станут ожидания скорого снижения ключевой ставки ЦБ России после «голубиной» пресс-конференции главы регулятора в минувшую пятницу. С учетом всех вышеперечисленных аргументов, а также возросшей потребности Минфина в привлечении внутреннего долга (для компенсации выпадающих доходов бюджета), можно с большой вероятностью предположить, что последующие аукционы едва ли станут провальными. Реакция вторичного рынка на информацию о новом предложении вчера была незначительной, несколько более заметная волатильность отмечалась в серии 26228. Группа ММК снизила общие продажи товарной продукции в 1К20 до 2,745 млн т (-1,3% кв/кв) в связи со снижением объема выплавки стали до 3,022 млн т (-1,6% кв/кв), при этом продажи продукции с высокой добавленной стоимостью (HVA) составили 1,308 млн т (+1% кв/кв). Доля продукции с высокой добавленной стоимостью (HVA) в общем объеме реализации составила 47,7%. MAGN RX: +1,27%. Северсталь сообщила о повышении производства стали в 1К20 до 2,85 млн т (+5% кв/кв −6% г/г) в связи с увеличением количества плавок в 1К20 и завершением работ на конвертерных и электросталеплавильных мощностях в 4К19. Консолидированные продажи стальной продукции составили 11,2 млн т (+4% кв/кв, −3% г/г), доля продаж на внутреннем рынке снизилась до 55% (4К19: 59%) из-за сезонного снижения внутреннего потребления. Доля продукции с высокой добавленной стоимостью составила 42% (4К19: 45%), что обусловлено ростом объёма продаж горячекатаного листа и сортового проката и снижением объёма продаж труб большого диаметра. CHMF RX: +1,9%. Наблюдательный совет ВТБ отменил решение о проведении ГОСА 3 июня. Новая дата будет назначена позже. ГОСА может быть созвано до конца сентября, а не до конца июня. VTBR RX: −1,35% Правление Газпрома предложило совету директоров выплатить 15,24 руб./ акция, что соответствует дивидендной доходности в 8% при цене 190 руб./акция. Общий размер дивидендов составит 361 млрд руб., или 30% от прибыли по МСФО, согласно пресс-релизу компании от 14 апреля 2020 г. Дата закрытия реестра по итогам 2018 г. была 18 июля 2019 г. Дивидендная политика Газпрома была утверждена советом директоров в декабре 2019 г. и предусматривает выплату 50% от чистой прибыли по МСФО с корректировкой на неденежные статьи. В 2020 г. планировалось направить на дивиденды не менее 30% прибыли, в 2021 г. — 40% и 50% — в 2022 г. GAZP RX: +1,08%. |

.png)

Поддержка рынка лежит на двух китах

Максимальный недельный рост с 1974 г.Динамика рынка в течение прошлой недели совпала с нашим прогнозом - S&P 500 протестировал 2 700 п., закрывшись в четверг перед выходным, Страстной пятницей, на уровне 2789 п. В лидеры роста вышли медицинский сектор США, который прибавил 26%, сектор недвижимости (+20%), финансовый сектор (+16%), нефтесервисный сектор США (+14%). В страновом разрезе в лидерах оказался рынок США - S&P 500 вырос более чем на 10%. Заметно прибавил европейский банковский сектор после одобрения новых мер поддержки экономики. В плюсе главным образом оказались развитые рынки, как мы писали ранее. В целом глобальный рынок акций прибавил 5%, развивающийся - 4%. Мы ждем позитивного начала недели на фоне замедления распространения коронавируса. При этом волатильность сохранится ввиду старта сезона отчетности. Мы ожидаем, что из-за хороших результатов банковского сектора S&P 500 возможно протестирует 2905 п., в целом прогнозируем вялый рост, в отдельных сегментах возможна заметная коррекция. В лидерах роста развивающихся рынков оказались перепроданная Бразилия (+17%) и Индия (+10%). Российский фондовый рынок прибавил 4% ввиду волатильности цен на нефть. Среди глобальных рынков наибольший потенциал роста сохраняется у Турции, Бразилии и Мексики. Поддержка рынка лежит на двух китахТак почему недельный рост рынка оказался максимальным с 1974 г.? Это обусловлено двумя факторами. Во-первых, темпы распространения пандемии снижаются в ключевых экономических зонах. Среднесуточный рост случаев заболеваемости COVID-29 в США на 12 апреля составил 5,4% по сравнению с 7,9% в среднем за неделю, по данным Университета Джона Хопкинса. В отдельных районах США в мае ограничительные меры могут быть ослаблены, однако универсального решения нет, отметил директор Национального института аллергических и инфекционных заболеваний США Энтони Фаучи. Семьдесят вакцин находятся в стадии разработки, три из них проходят испытания на людях, заявили во Всемирной организации здравоохранения (ВОЗ). Количество новых случаев инфицирования снижается в Италии, Франции, Германии. Власти Австрии и Дании разработали планы по ослаблению ограничительных мер. Из крупных европейских экономик первыми на это пошли Италия и Германия. Комитет по чрезвычайным ситуациям правительства Италии, состоящий из медицинских и научных советников, готовится к ослаблению ограничительных мер, глава отдела инфекционных заболеваний Высшего института здравоохранения страны Джованни Рецца. С 14 апреля власти могут принять решение о возобновлении работы книжных и обычных магазинов, производителей сельскохозяйственной техники, лесозаготовительных компаний и, возможно, магазинов детской одежды. Второй фактор - беспрецедентный пакет мер от ФРС, фактически запуск шестой по счету программы количественного смягчения (QE) на $2,3 трлн. Необходимость данных мер обусловлена скачком числа заявок на пособие по безработице в США, которое c 20 марта выросло на 17 млн человек. С 15 марта власти США помимо снижения ключевой ставки до 0% приняли три пакета стимулирующих мер. Во-первых, ФРС запустила программу «количественного смягчения» на $700 млрд; во-вторых, регулятор расширил программу выкупа активов, сделав ее де-факто неограниченной, в-третьих, ФРС выделила $2,3 трлн для кредитования бизнеса и домохозяйств, а также муниципальных властей. Средства призваны помочь домохозяйствам, работодателям, властям штатов и местным органам власти оказывать критически важные услуги во время пандемии. ФРС также расширила свою программу выкупа облигаций, распространив ее на некоторые виды высокодоходных облигаций, облигации с залоговым обеспечением и ипотечные ценные бумаги. Объем активов на балансе ФРС может достичь $9 трлн, или 42% от ВВП. Общий госдолг США, включая гособлигации, приобретенные госструктурами, может вырасти до 130% ВВП с 73% на пике ипотечного кризиса 73%. Суммарный эффект от мер конгресса более чем на $2 трлн, администрации США, ФРС для американской экономики составит $6 трлн, т.е. около 30% ВВП, оценил глава Национального экономического совета Белого дома Ларри Кудлоу. Это безусловно значительно ускорит восстановление экономики и фондового рынка после пандемии. Отчетность за 1К20 как источник волатильности торгов этой неделиНа этой неделе отчитываются J&J, банки JPMorgan, Citigroup, Bank of America, BlackRock, Goldman Sachs и Wells Fargo. Давление на результаты банков будут оказывать уменьшение чистого процентного дохода (NIM) из-за снижения ставок и сокращение объема кредитования населения ввиду ослабления спроса. При этом банки находятся в более выгодном положении чем тяжелая и легкая промышленность и сектор развлечений, после того как ФРС предоставила рынку избыток валютной ликвидности. Прибыль компаний S&P 500 в 1К20, как ожидается, снизится более чем на 11% г/г, согласно консенсусу аналитиков, опрошенных Bloomberg. Не исключено, что падение будет более масштабным, поскольку некоторые прогнозы устарели. Предстоящая неделя - зарубежные рынкиВторник, 14 апреля

Среда, 15 апреля

США опубликуют следующую статистику:

Четверг, 16 апреля

США опубликуют следующую статистику:

Пятница, 17 апреля Китай опубликует следующую статистику:

График недели

Российский рынок за неделюНа неделе с 6 по 10 апреля рубль укрепился к доллару и к евро до 73,85 руб. и 80,73 руб. соответственно. Индекс Мосбиржи повысился на 4,1%, РТС – на 8,78%. Лидеры роста и падения Лидерами роста стали ТМК (ао +37,12%) на фоне новостей о buy-back, ВТБ (ао +14,06%), Аэрофлот (+12,8%) после новостей о реструктуризации долгов компании Сбербанком, Россети (ао +12,28%), ТГК-1 (+10,28), ФСК (ао +10,03), Полюс (+9,68). В число аутсайдеров вошли Черкизово (ао -9,17%), Эталон (-4,79%), ПИК (ао -3,3%), Лукойл (-1,43%), Сургутнефтегаз (ап -1,22%), Роснефть (-0,29%), X5 Retail Group (-0,27%).

Источник: Bloomberg, ITI Capital Бумаги ТМК (TRMK RX) подорожали 7 апреля более чем на 20% из-за новостей о делистинге ГДР ТМК с LSE и информации о том, что совет директоров ТМК одобрил программу выкупа акций компании по цене 61 руб./акция (+30,7% к закрытию 7 апреля 2020 г.), выкуп акций ТМК будет осуществляться путем направления АО «Волжский трубный завод» (АО «ВТЗ»), стопроцентной дочерней компанией ТМК, добровольного предложения в отношении 358 826 299 обыкновенных акций. Долговые рынкиПрошлая неделя оказалась позитивной для суверенных долговых инструментов российского сегмента (как локальных, так и валютных). В то же время волатильность рынка заметно снизилась - цены колебались в узком диапазоне. С одной стороны, улучшению настроений инвесторов способствовала информация о снижении темпов распространения коронавируса в мире, а также о дополнительных мерах поддержки со стороны ФРС США (в частности, о выкупе корпоративных облигаций со спекулятивным рейтингом). При этом неопределенность относительно исхода переговоров ОПЕК+ и возможности заключения новой сделки об ограничении добычи нефти сдерживали более активные покупки. Рынок ОФЗ завершил неделю примерно на тех же уровнях - бумаги дальнего сегмента подорожали на 1-1,5%. Среднесрочные выпуски выглядели чуть лучше. Объем вложений нерезидентов также изменился незначительно. По данным НРД, за прошлую неделю чистый отток со счетов иностранных игроков составил около 13 млрд руб. Важным событием стало возобновление еженедельных первичных аукционов Минфина после пятинедельного перерыва. Однако их итоги продемонстрировали, что инвесторы пока занимают «осторожную» позицию и готовы покупать лишь короткие выпуски с премией ко вторичному рынку. В свою очередь ведомство такую премию пока предоставляет неохотно. В результате из трех аукционов лишь два были признаны состоявшимися (спроса на флоатер нового типа серии 29013 не было), а общий объем размещения составил немногим более 22 млрд руб. Позже в пятницу был также обнародован график аукционов ОФЗ на второй квартал 2020 г. Как и в первом квартале, ведомство намерено разместить бумаги на 600 млрд руб. Правда на этот раз основной навес предложения будет смещен на короткий и среднесрочный отрезки кривой. Минфин намерен предложить равные суммы ОФЗ со сроком обращения до 5 лет и от 5 до 10 лет - по 250 млрд руб. План размещения гособлигаций с погашением свыше 10 лет составит 100 млрд руб., что в два раза меньше по сравнению с прошлым кварталом. Всего запланировано 11 аукционных дней. Таким образом, среднедневной объем размещения останется прежнем (54,5 млрд. руб., или 57,8 млрд. руб. с поправкой на результаты аукциона, проведенного 8 апреля). На текущем этапе мы по-прежнему считаем привлекательными длинные гособлигации. Наиболее длинная серия ОФЗ 26230 торгуется сейчас с доходностью 6,85% годовых. Бумага все еще «ниже» почти на 9% в ценовом выражении, если сравнивать с началом распродаж в конце февраля. При этом мы обращаем внимание на увеличившийся наклон кривой - разница между короткими и длинными выпусками сейчас превышает 120 б.п. Растущие ожидания снижения ключевой ставки ЦБ России, которое может произойти уже 24 апреля в рамках следующего заседания регулятора, лишь подтверждает нашу рекомендацию. Эти прогнозы обусловлены более «мягким» тоном Эльвиры Набиуллиной во время еженедельной пресс-конференции в минувшую пятницу. Дополнительную техническую поддержку «длинному» сегменту кривой окажет сокращение запланированного на этот квартал первичного предложения. Предстоящая неделя – российский рынокНа предстоящей неделе операционные результаты за 1К20 представят Северсталь, ММК, Эталон, НЛМК, X5 Retail Group.

Источник: Ромир В марте российские ретейлеры отмечали значительное ускорение роста продаж. Продажи Х5 Retail Group с 1 по 18 марта увеличились на 17,2%, в первые два месяца 2020 г. - на 13,3%. Магнит в свою очередь увеличил отгрузки из распределительных центров в магазины на 20% по всему ассортименту продукции. Отгрузки товаров первой необходимости компания нарастила на 30%. Запас социально-значимых продуктов питания длительного хранения был увеличен в два раза. При текущей рыночной ситуации продуктовые сети заняли свои ниши: Магнит успешно увеличивает офлайн-продажи, благодаря лучшей логистике на российском рынке ретейла у X5 появилась возможность стремительного развития perekrestok.ru и доставки «Пятерочки». Ранее компания прогнозировала, что в долгосрочной перспективе 50% выручки будет формироваться из онлайн-услуг при 20% доходов от новых направлений бизнеса (включая доставку еды). К концу 2020 г. perekrestok.ru планирует стать ведущим игроком на российском рынке онлайн-торговли продуктами питания, а также готовится конкурировать с онлайн-игроками в сегменте еды быстрого приготовления, что благодаря пандемии группа реализовывает в текущий момент. Ретейлер планирует вывести онлайн-магазины на положительную EBITDA в 2021 г. Продленный до 30 апреля режим самоизоляции вызвал значительное падение трафика в офлайн продуктовых магазинах, потребители сфокусировались на онлайн-заказах, в связи с этим розничные сети начали сокращать работу торговых точек с целью оптимизации расходов и возможности сосредоточиться на экспресс-доставке. Так, «Пятёрочка» скорректировала время работы около 70% магазинов в Москве и Подмосковье и более 40% торговых точек во всех регионах присутствия. Около 65% магазинов «Перекресток» сократили рабочий день на один-два часа. Круглосуточные магазины сети продолжают работать и ночью.

Мы считаем, что в настоящий момент X5 находится в более выигрышном положении ввиду интернет-доставки в центральном регионе и в Казани, поскольку у Магнита отсутствует экспресс-доставка и партнерские соглашения с сервисами такси, которые перераспределили мощности с перевозок пассажиров на доставку товаров ввиду сокращения спроса на стандартную услугу. Магнит привлекает трафик и сохраняет часы работы магазинов сети. ДивидендыСовет директоров Норильского никеля рекомендовал выплату финальных дивидендов по итогам 2019 г. в размере 557,2 руб./акция (выше прогнозируемых ITI Capital 460 руб./акция), что предполагает дивидендную доходность 2,8%. Годовое собрание акционеров пройдёт 13 мая. Рекомендованная дата закрытия реестра – 25 мая. Совет директоров МТС рекомендовал дивиденды по итогам 2П19 в размере 20,57 руб./акция (прогноз ITI Capital – 19,32 руб./акция), что соответствует 41,14 руб./АДР. Подразумеваемая дивидендная доходность - 6,6% на ао и АДР. Рекомендованная дата, на которую определяются лица, имеющие право на получение дивидендов - 9 июля 2020 г. Ранее компания утвердила минимальные годовые дивидендные выплаты на 2019-2021 гг. на уровне 28 руб./ао (подразумевает текущую дивидендную доходность в 9%), которые будут выплачиваться в виде полугодовых дивидендов. Дивидендные выплаты МТС – основной, хотя и не единственный, способ обслуживания корпоративного долга ее контролирующего акционера – АФК Система. Получение доходов за счет монетизации других своих активов выглядит для АФК Система более проблематично в условиях нынешней экономической ситуации. Наблюдательный совет Банка Санкт-Петербург (БСПБ) рекомендовал по итогам 2019 г. выплатить 0,11 руб./ап, не выплачивать дивиденды по ао. Рекомендованная дата закрытия реестра – 8 июня 2020 г. При условии стабилизации экономики БСПБ готов рассмотреть вопрос о дивидендах во 2П20. Также БСПБ отказался от потенциальной программы обратного выкупа. НовостиО'кей объявил финансовые результаты по МСФО за 2019 г. Выручка компании составила 165,086 млрд руб. (+2,3%) в т.ч. из-за роста выручки сети дискаунтеров «Да!» на 31,5% г/г, до 17,91 млрд руб. EBITDA составила 14,06 (-0,5%). Чистая прибыль составила 747 млн руб. по сравнению с убытком в 1047 млн руб. годом ранее. Дата и время конференц-звонка будут объявлены позднее.

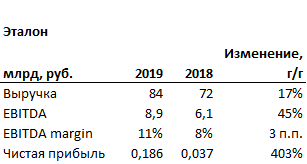

Группа Эталон объявила финансовые результаты по МСФО за 2019 г. Выручка составила 84,33 млрд руб. (+17%), что вызвано высокими операционными результатами в 2019 г. EBITDA составила 8,9 млрд руб. (+45%), что обусловлено сокращением административных расходов на 335 млн руб. Чистая прибыль возросла до 186 млн руб. (+403%). Чистый долг группы увеличился до 21,4 млрд руб., показатель чистый долг/EBITDA составил 1,8x.

АФК Система представила финансовые результаты за 4К19 и весь 2019 г. в соответствии с ожиданиями рынка. Выручка АФК Система в 4К19 увеличилась до 181,1 млрд руб. (+2,7% г/г), скорректированная OIBDA – до 52,7 млрд руб. (-4,6% г/г). Рентабельность по скорректированной OIBDA – 29,1%. Финансовые обязательства Системы на уровне корпоративного центра по итогам 4К19 сократились на 15,3%, до 189,2 млрд руб., что соответствует раннему прогнозу менеджмента (190 млрд руб. на конец 2019 г.). В январе отмечалось, что Система рассчитывает снизить долговую нагрузку до 150 млрд руб. до конца 2020 г. Несмотря на то, что результаты лишь незначительно превысили консенсус, комментарии менеджмента по вопросам преодоления влияния пандемии на бизнес компании в целом были позитивными; в частности - детали по темпам роста продаж Ozon, в котором Система наращивает долю владения и который, согласно стратегии Системы, наравне с Segezha Group, Медси и Степью Система планирует в итоге вывести на IPO, а также сохраняющиеся намерения компании по дальнейшей реструктуризации долга.

По оперативным данным Росавиации, в марте 2020 г. российские перевозчики обслужили 6,57 млн пассажиров (-26,6% г/г), пассажирооборот снизился до 17,388 млрд (-25,6% г/г). Всего за январь-март 2020 г. перевезено 23,4 млн пассажиров (-5,3 % г/г). Авиакомпания «Победа» перевезла 748 тыс. пассажиров (+3%), Аэрофлот обслужил 1,8 млн пассажиров (-41,5%). Россия – 415,1 тыс. пассажиров (-41,7%). Алроса ожидаемо снизила продажи в марте 2020 г. ввиду сокращения спроса и активности клиентов на фоне неопределенности с COVID-19. В марте Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $152,4 млн (-59% г/г; -56% м/м). Выручка от продаж алмазного сырья третьим сторонам составила $148,7 млн (+60% г/г; -57% м/м), бриллиантов − $4,1 млн (-49% г/г; без изменений м/м). Всего за 1К20 компания реализовала алмазно-бриллиантовую продукцию сумму $904,2 млн (-8% г/г). Выручка от продаж алмазного сырья третьим сторонам составила $881,2 млн (-12% г/г), бриллиантов − $23 млн (+41% г/г).

Новатэк в 1К20 увеличил добычу газа до 19,08 млрд куб. м (+2,2% г/г), жидких углеводородов - на 2%, до 3,05 млн т. Реализация газа снизилась до 20,69 млрд куб. м (-6,8% г/г). |

.png)

Начало сезона отчётности в США

РынкиВ понедельник, 13 апреля, DJIA снизился на 1,39%, до 23390,77 п., S&P 500 — на 1,01%, до 2761,63 п., Nasdaq вырос на 0,48%, до 8192,42 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2803,38 п. (+1,6%). Американские фьючерсы и основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) во вторник растут после публикации статистики из Китая. Экспорт КНР в марте снизился на 6,6%; аналитики, опрошенные Bloomberg, ожидали падения на 14%. Импорт сократился на 0,9%, г/г.;аналитики ожидали снижения на 9,5%. Сдерживающее влияние на рост рынков оказывает начало сезона финансовой отчетности в США. Сегодня свою отчетность представят Johnson & Johnson и J.P. Morgan. В Австрии тысячи магазинов откроются во вторник, Испания разрешила некоторым предприятиям вернуться к работе в понедельник, хотя магазины и бары останутся закрытыми до 26 апреля. Президент Дональд Трамп в понедельник заявил, что администрация вскоре представит план по перезапуску американской экономики. США остаются мировым лидером по числу жертв пандемии. В понедельник американские фондовые индексы снижались — инвесторы ждут плохой отчетности компаний. Ожидается, что доходы компаний, входящих в индекс S&P 500, снизятся на 10,2%. Во вторник финансовый сектор скорректировался на 3,58%, на прошлой неделе он вырос на 19,05%. Акции Amazon подорожали на 6% несмотря на снижающийся рынок на фоне растущей онлайн-торговли — спрос на эти услуги повысился в связи с пандемией. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 1,92 млн человек, количество смертей превысило 119 тыс. Президент Франции Эммануэль Макрон в понедельник объявил, что режим самоизоляции в стране будет продлен до 11 мая. Окончательно остановить распространение COVID-19 будет возможно лишь при наличии эффективной вакцины против него, заявил глава Всемирной организации здравоохранения (ВОЗ) Тедрос Адханом Гебрейесус. Мы ожидаем, что во вторник глобальные рынки откроются ростом, но будут демонстрировать разнонаправленную динамику в течение дня ввиду опасений по поводу экономических последствий коронавируса. За три недели по 4 апреля 16 млн американцев подали заявки на пособие по безработице. Экономисты ожидают, что в ближайшие недели безработица в США достигнет уровня Великой депрессии. Мировые цены на нефть во вторник утром растут после того как Управление энергетической информации (EIA) Минэнерго США сообщило об ожидаемом сокращении добычи сланцевой нефти в стране. Добыча сланцевой нефти в крупнейших нефтегазодобывающих регионах США в мае снизится по сравнению с апрелем на 2,1%, до 8,71 млн б/с, следует из прогноза. Минфин продолжает продавать валюту в объеме 13-15 млрд руб. в день, что достаточно для обеспечения стабильности рубля ввиду спроса на локальную валюту со стороны нерезидентов даже при текущей низкой цене на нефть. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в понедельник снизился на 1,83%, до 2629 п., РТС — на 1,5%, до 1125 п. Рубль укрепился к доллару до 73,6 руб. и к евро — до 80,33 руб.

Лидерами роста стали Полиметалл (+2%), Полюс (+1,1%), Фосагро (+0,2%). В число аутсайдеров вошли Акрон (-4,7%), Татнефть (ап −4,4%), Новатэк (ао −3,6%), Россети (ао −3,1%), TCS Group (-3%). Цены на Brent утром во вторник повышаются на 1,45%, до $32,2/барр. Золото дорожает на 0,14%, до $1716/унция. Доходность десятилетних казначейских облигаций США повышается на 3,38 п.п., до 0,774%. Японский Nikkei повышается на 2,82%, китайский Shanghai — на 0,68%. DXY снижается на 0,15%, S&P 500 futures повышается на 1,61%. НовостиСовет директоров Магнита рекомендовал дивиденды за 2019 г. в размере 157 руб./акция, что соответствует 4,7% доходности. Дата закрытия реестра — 12 мая 2020 г. MGNT RX: −1,07% Газпром начал поставки газа в Китай по газопроводу Сила Сибири с цены около $200/тыс. куб. м, следует из данных Генеральной администрации по таможне Китайской народной республики и Федеральной таможенной службы России. В январе и феврале компания поставила в КНР 635 млн куб. м газа на $129,15 млн, что соответствует $203 /тыс. куб. м. На западном направлении цена поставок газа на экспорт в январе составила $168/тыс. куб. м, $145/ тыс. куб. м — в феврале. В азиатском направлении ожидается снижение текущей цены, так как контракт на поставку газа по Силе Сибири привязан к цене мазута и газойля с девятимесячным лагом. GAZP RX: −2,05% |

.jpg)

ОПЕК+ стабилизировал цены на нефть

РынкиВ пятницу, 9 апреля, американские и европейские фондовые рынки были закрыты по случаю Страстной пятницы. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2742,75 п. (-1,34%). Американские фьючерсы и основные фондовые индексы Азиатско-Тихоокеанского региона (АТР) в понедельник, 13 апреля, снижаются после того, как число новых случаев заражения COVID-19 за сутки достигло 108, максимума за последние пять недель. 98 новых зараженных прибыли в страну из-за рубежа. Фьючерсы находятся под давлением из-за роста смертей от пандемии, в США оно превысило 22 тыс., а число зараженных — 500 тыс. человек. Европейские биржи, а также биржи Гонконга и Австралии закрыты по случаю Светлого понедельника. Южная Корея зарегистрировала новый минимум с конца февраля — 25 новых случаев заражения коронавирусом за сутки. Директор Национального института аллергии и инфекционных заболеваний США Энтони Фаучи заявил, что распространение COVID-19 замедляется в США. Он также сказал, что снятие ограничительных мер в стране может начаться в следующем месяце. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 1,84 млн человек, количество смертей превысило 113 тыс. Премьер-министр Великобритании Борис Джонсон, ранее госпитализированный в связи с заражением коронавирусом, выписан из больницы. Вопреки высокой смертности от коронавируса мы продолжаем наблюдать снижение темпов заражения в ключевых экономических зонах, таких как США и Европа. Это может оказать поддержку рынку, но сохраняются риски второй волны заражений, следовательно, инвесторы будут соблюдать осторожность. Мы ждём разностороннего открытия рынков. Нефть12 апреля состоялась встреча ОПЕК в рамках расширенного формата. В итоге страны ОПЕК+ договорились сократить добычу нефти на 9,7 млн б/с мая по июнь 2020 г. с дальнейшим снижением величины сокращения. Сделка будет действовать два года. С учетом расширенного соглашения ОПЕК++, общее сокращение добычи в мире может составить около 19–20 млн б/с, согласно новостным агентствам, что близко к 20% мирового производства нефти. Новость является положительной для котировок нефти. Не исключено, что итогом может стать поддержка $30 барр. для марки Brent на текущий момент. В дальнейшем ситуация будет определяться динамикой спроса, которая вынудит более активно снизить добычу, если текущего сокращения будет недостаточно. Кувейт, Саудовская Аравия и ОАЭ снизят производство на дополнительные 2 млн б/с. Кроме того, страны G20 договорились о сокращении на 3,7 млн б/с. Добыча в России сократится на 2,5 млн б/с — как и в Саудовской Аравии, базой снижения станет 11 млн барр. (-23%). Однако учитывая, что фактическая добыча в марте составляла в России около 10,3 млн б/с, в России добыча сократится на порядка 17%. Специфика добычи нефти в России отличается от Саудовской Аравии, и для ее реального сокращения может потребоваться некоторый период. Хотя остаются вопросы по обеспечению механизма контроля объявленных сокращений, достижение соглашения и количество задействованных стран, по сути, является беспрецедентным. Гарантированное снижение добычи на 9,7 млн б/с оправдало ожидания участников рынка, однако дополнительное возможное сокращение на 19-20 млн б/с стало положительной новостью. Мы не склонны переоценивать способность расширенного ОПЕК++ формировать динамику цен на нефть долгосрочно в силу (i) разницы в себестоимости добычи нефти в странах, (ii) ограниченного влияния правительств государств на частный нефтяной сектор, (iii) различия среднесрочных целей государств. Однако представляется, что монолитность ОПЕК++ может проявляться в случаях угрозы значительного снижения цены на нефть до $30 барр. В этом случае можно говорить о начале формирования определенного уровня поддержки. Хватит ли предложенного сокращения для компенсации предполагаемого падения спроса на 15-30 млн б/с? На данный вопрос сложно ответить, учитывая, что спрос во многом формируется экстерналиями распространения короновирусной инфекции. Ряд государств запустили спектр монетарных инициатив, однако транспортная индустрия, фактически, замерла, что отличает данный период падения нефти от снижения в эпоху финансового кризиса 2008 г. или снижения цен на нефть в 2014-2016 гг. Есть риск продолжительного восстановления спроса на нефть. Среднесрочное давление на цены окажет и заполнение нефтехранилищ, которое может произойти уже летом этого года. Учитывая, что цены на нефть органически находятся под давлением, лучшего момента, чтобы потеснить с рынка сланцевых производителей, может не быть. В этой связи от ряда государств можно ожидать инициатив по сдерживанию роста цены. Без учета налоговых составляющих, которые могут меняться в условиях кризиса, себестоимость добычи барреля нефти в России составляет порядка $10 против $20 у нефтяных мейджоров и $40-60 — у сланцевых производителей. Если реализация инициатив по сдерживанию сланцевых производителей продолжится, то логично предположить, что желанная цена не должна превышать $40-50/барр. В этой связи реалистичным выглядит диапазон $30-50 б/с в среднесрочной перспективе. В фокусе сегодня:

Мы считаем, что российский рынок откроется разнонаправленно. Индекс Мосбиржи в пятницу снизился на 0,88%, до 2678 п., РТС — на 1,16%, до 1142 п. Рубль укрепился к доллару до 73,75 руб. и к евро — до 80,73 руб.

Лидерами роста стали Юнипро (ао +2,1%), Ростелеком (ап +1,8%), АФК Система ( +1,5%), Мечел (ап +1,4%), Полюс (ао +1,3%). В число аутсайдеров вошли Роснефть (-2,5%), Норильский никель (-2,3%), X5 Retail Group (-2,2%), БСПБ (-2%), Алроса (ао −1,5%). Цены на Brent утром в понедельник повышаются на 4,29%, до $32,83/барр. Золото дорожает на 0,01%, до $1684/унция. Доходность десятилетних казначейских облигаций США снижается на 0,89 п.п., до 0,728%. Японский Nikkei снижается на 1,9%, китайский Shanghai — на 0,33%. DXY снижается на 0,11%, S&P 500 futures — на 1,46%. НовостиВ пятницу Минфин наконец опубликовал график аукционов ОФЗ на второй квартал 2020 г. Как и в первом квартале, ведомство намерено разместить бумаги на 600 млрд руб. Правда на этот раз основной навес предложения будет смещен на короткий и среднесрочные отрезки кривой. Минфин намерен предложить равные суммы ОФЗ со сроком обращения до 5 лет и от 5 до 10 лет — по 250 млрд руб. План размещения гособлигаций с погашением свыше 10 лет составит 100 млрд руб., что в два раза меньше по сравнению с прошлым кварталом. Всего запланировано 11 аукционных дней. Таким образом, среднедневной объем размещения останется прежнем (54,5 млрд руб. или 57,8 млрд руб. с поправкой на результаты аукциона, проведенного 8 апреля). Еврохим в пятницу провел сбор заявок на рублевые облигации серии БО-001-07 на 10 млрд. руб. Эмитент изначально маркетировал два идентичных выпуска с разными датами размещения — книга на бумаги серии БО-001-08 откроется 13 апреля в 11:00 мск. Итоговая ставка купона по первому пятилетнему выпуску сложилась на уровне первоначального индикатива — 8,25%, что соответствует доходности к погашению 8,42% (премия к ОФЗ — примерно 195 б.п.). Суверенный спред наиболее длинных обращающихся сейчас трёхлетних бумаг Еврохима (серия БО-001-06) оценивается в 175-180 б.п. Таким образом, потенциал ценового роста новых облигаций выглядит весьма ограниченным. Техразмещение выпуска серии БО-001P-07 предварительно запланировано на 16 апреля, серии БО-001P-08 — на 21 апреля. На первичном рынке сегодня состоится сбор заявок на двухлетние рублевые облигации ТМК серии 001Р-01 объемом 5 млрд руб. Ориентир ставки первого купона — не более 8,4% годовых, что соответствует доходности к погашению через два года на уровне 8,58% годовых (премия к ОФЗ — 250 б.п.). Доходность выпуска ТМК БО-07 с офертой в марте 2021 г. составляет 7,51%. Техразмещение выпуска запланировано на 23 апреля. Совет директоров ФСК рекомендовал выплату финальных дивидендов по итогам 2019 г. в размере 0,00949 руб./акция, что предполагает дивидендную доходность 5,3%. Дата закрытия реестра под выплату дивидендов по итогам 2018 г. — 16 июля 2019 г. Совет директоров также рекомендовал передать полномочия единоличного исполнительного органа управляющей организации Россети. FEES RX: +0,43%. RSTI RX: +0,59%. Алроса ожидаемо сократила продажи в марте 2020 г. ввиду сокращения спроса и активности клиентов на фоне неопределенной ситуации с распространением COVID-19. В марте Алроса реализовала алмазно-бриллиантовую продукцию на общую сумму $152,4 млн (-59% г/г; −56% кв/кв). Выручка от продаж алмазного сырья третьим сторонам составила $148,7 млн (+60% г/г; −57% кв/кв), бриллиантов − $4,1 млн (-49% г/г; без изменений кв/кв). Всего за 1К20 компания реализовала алмазно-бриллиантовую продукцию сумму $904,2 млн (-8% г/г). Выручка от продаж алмазного сырья третьим сторонам составила $881,2 млн (-12% г/г), бриллиантов − $23 млн (+41% г/г). ALRS RX: −1,63%.

Министерство финансов России приобрело у ЦБ контрольный пакет акций Сбербанка — 50% от уставного капитала, или 52,32% от общего количества голосующих акций банка по цене 189,44 руб./акция. Таким образом, стоимость сделки составила 2,14 трлн руб. SBER RX: +0,95%. |

.png)

Страстная пятница

РынкиВ четверг, 9 апреля, DJIA вырос на 1,22%, до 23719,37 п., S&P 500 — на 1,45%, до 2789,82 п., Nasdaq — на 0,77%, до 8153,58 п. Фондовые рынки США и Европы, а также главные рынки Азиатско-Тихоокеанского региона (АТР), в частности Австралия, Гонконг, Сингапур и Индия сегодня закрыты по случаю Страстной пятницы. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 1,6 млн человек, количество смертей превысило 95 тыс. В четверг основные индексы повышались, после того как ФРС объявила о пакете помощи экономике на $2,3 трлн, объединяющем новые программы кредитования и расширяющем уже существующие. В частности регулятор создаст фонд кредитования Main Street Lending Fund в размере $600 млрд для помощи компаниям среднего размера. Федрезерв будет покупать краткосрочные облигации на сумму до $500 млрд напрямую у штатов, округов и городов. Кроме того, ФРС создаст механизм поддержки фонда кредитования в размере $350 млрд, являющегося частью пакета мер на $2 трлн, одобренного в марте. Она начнет покупать отдельные корпоративные облигации с «мусорным» рейтингом. В четверг губернатор Нью-Йорка Эндрю Куомо заявил, что количество новых случаев заболевания в больницах снизилось до 200. Тем не менее, в среду в Нью-Йорке было зафиксировано рекордное количество смертей — 799. Общее количество смертей в штате превысило 7 тыс. Число заявок на пособие по безработице в США достигло 16,8 млн за три недели. На прошлой неделе в США за пособием обратилось 6,6 млн человек. Аналитики, опрошенные Bloomberg, ожидали сокращения числа заявок до 5,25 млн. Министры финансов ЕС договорились о пакете мер на €540 млрд для борьбы с экономическими последствиями пандемии. Европейский инвестиционный банк (ЕИБ) поддержит предприятия ЕС кредитами в €200 млрд, в приоритете будут малые и средние предприятия. Саудовская Аравия и Россия договорились сократить добычу на 10 млн б/с в мае и июне в рамках сделки ОПЕК+, далее добыча будет сокращена на 8 млн б/с. С января 2021 г. сокращение добычи составит 6 млн б/с, ограничения будут действовать до апреля 2022 г. Альянс также будет добиваться сокращения добычи на 5 млн б/с от стран G-20, министры энергетики которых встретятся на заседании сегодня. Нефтяные фьючерсы подешевели, так как инвесторы посчитали, что предложенного сокращения не хватит для компенсации предполагаемого падения спроса на 35 млн б/с. В фокусе сегодня:

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в четверг повысился на 1,19%, до 2702 п., РТС — на 3,67%, до 1155 п. Рубль укрепился к доллару до 74,26 руб. и к евро — до 81,18 руб.

Лидерами роста стали Полиметалл (+5,4%), Норильский никель (ао +4,8%), ВТБ (ао +4%), Роснефть (+3,4%), Россети (ао +3,1%). В число аутсайдеров вошли TCS Group (-2,9%), БСПБ (-2,2%), Яндекс (-1,7%), Магнит (ао −1,6%), Сургутнефтегаз (ап −1,1%). Цены на Brent утром в пятницу снижаются на 2,47%, до $32,03/барр. Золото дорожает на 2,25%, до $1684/унция. Доходность десятилетних казначейских облигаций США снижается на 0,91 п.п., до 0,729%. Японский Nikkei повышается на 0,37%, китайский Shanghai снижается на 0,65%. DXY снижается на 0,08%, S&P 500 futures повышается на 1,91%. НовостиНаблюдательный совет Банка Санкт-Петербург (БСПБ) рекомендовал по итогам 2019 г. выплатить 0,11 руб./ап, не выплачивать дивиденды по ао. Рекомендованная дата закрытия реестра — 8 июня 2020 г. При условии стабилизации экономики БСПБ готов рассмотреть вопрос о дивидендах во 2П20. Также БСПБ отказался от потенциальной программы обратного выкупа. BSPB RX: −2,2% Совет директоров МТС рекомендовал дивиденды по итогам 2П19 в размере 20,57 руб./акция (прогноз ITI Capital — 19,32 руб./акция), что соответствует 41,14 руб./АДР. Подразумеваемая дивидендная доходность — 6,6% на ао и АДР. Рекомендованная дата, на которую определяются лица, имеющие право на получение дивидендов — 9 июля 2020 г. Ранее компания утвердила минимальные годовые дивидендные выплаты на 2019-2021 гг. на уровне 28 руб. на обыкновенную акцию (подразумевает текущую дивидендную доходность в 9%), которые будут выплачиваться в виде полугодовых дивидендов. Дивидендные выплаты МТС — основной, хотя и не единственный, способ обслуживания корпоративного долга ее контролирующего акционера — АФК Системы. Получение доходов за счет монетизации других своих активов выглядит для АФК Системы более проблематично в условиях нынешней экономической ситуации. MTSS RX: −1,08% Новатэк в 1К20 увеличил добычу газа до 19,08 млрд куб.м (+2,2% г/г), жидких углеводородов — на 2% — до 3,05 млн т. Реализация газа снизилась до 20,69 млрд куб. м (-6,8% г/г). NVTK RX: +1,82% |

.png)

Фиксация прибыли перед длинными выходными

РынкиВ среду, 8 апреля, DJIA вырос на 3,44%, до 23433,57 п., S&P 500 — на 3,41%, до 2749,98 п., Nasdaq — на 2,58%, до 8090,90 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2737,50 п. (+0,12%). Фондовые рынки США и Европы 10 апреля будут закрыты ввиду Страстной пятницы. Вероятно инвесторы будут частично фиксировать прибыль перед длинными выходными. В четверг американские фьючерсы и фондовые индексы Азиатско-Тихоокеанского региона (АТР), кроме Японии, растут — инвесторы надеются на то, что пандемия COVID-19 проходит свой пик. Правительство Гонконга в среду объявило, что выделит более $18 млрд в рамках нового пакета мер поддержки бизнеса. Власти Южной Кореи сообщили о минимальном росте числа зараженных с конца февраля. Число зараженных в мире продолжает расти — на данный момент оно превышает 1,48 млн человек, количество смертей превысило 88 тыс. В среду основные индексы росли из-за позитивных ожиданий в отношении дальнейшей динамики пандемии. Их рост ускорился после новостей о том, что Берни Сандерс вышел из президентской гонки в США. Теперь на высший пост в стране претендуют Дональд Трамп и бывший вице-президент Джо Байден. Акции Arconic (+37,4%), Apache (+16,26%), Citigroup (+7,3%), American Airlines (+10,86%) вышли в лидеры роста вчера, что указывает на то, что инвесторы выбирают компании, которые перепроданы больше всего в своих секторах. В среду губернатор штата Нью-Йорк Эндрю Куомо заявил, что пандемия может стабилизироваться только в том случае, если жители будут соблюдать режим социального дистанцирования. Он также объявил, что за день число смертей от вируса в штате достигло рекордных 779. Министры финансов Еврозоны не смогли договориться в среду о дальнейших стимулирующих мерах. ЕЦБ настаивал на пакете в €1,5 трлн, власти Германии согласны лишь на €500 млрд. Сегодня переговоры продолжатся. Мы считаем, что глобальные рынки продолжат расти ввиду сохранения высоких опасений относительно распространения коронавируса и экономических последствий пандемии. Нефтяные котировки растут в преддверии сегодняшнего заседания ОПЕК. В среду российское Минэнерго сообщило, что Москва готова сократить добычу на 1,6 млн б/с. Представители США не примут участия во встрече. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи в среду повысился на 1,34%, до 2670 п., РТС — на 1,35%, до 1115 п. Рубль укрепился к доллару до 74,94 руб. и к евро — до 81,25 руб.

Лидерами роста стали ТМК (+22,7%), Россети (ао +4,7%), Магнит (ао +3,6%), Сургутнефтегаз (ап +3,3%), Фосагро (ао +3,2%). В число аутсайдеров вошли Русал (-1,1%), Эталон (-0,9%), Сургутнефтегаз (ао −0,8%), Транснефть (ап −0,5%), Энел Россия (-0,4%). Цены на Brent утром в четверг повышаются на 0,21%, до $32,91/барр. Золото дорожает на 0,23%, до $1649/унция. Доходность десятилетних казначейских облигаций США снижается на 2,57 п.п., до 0,74%. Японский Nikkei снижается на 0,69%, китайский Shanghai повышается на 0,28%. DXY снижается на 0,04%, S&P 500 futures повышается на 0,17%. НовостиНа рынке российских еврооблигаций вчера после долгого перерыва произошло первичное размещение. Без предварительного маркетинга Газпром открыл книгу на бонды, номинированные в евро. Эмитент предложил пятилетние бумаги с изначальным индикативом по доходности в 3,375% годовых. В ходе сбора заявок спрос превысил $3 млрд (размещенный объем составил $1 млрд), что позволило снизить итоговую доходность до 2,95%. Тем не менее, компания оставила премию к обращающейся вторичной кривой (Gazprom 25 EUR YTM 2,75%), что указывает на сохраняющиеся опасения инвесторов относительно рыночной конъюнктуры. Минфин в среду решил протестировать спрос на первичном рынке, предложив инвесторам сразу три типа ОФЗ. Итоги аукционов оказались не в полной мере успешными. Так, дебютное размещение флоатера 29013 пришлось признать несостоявшимся из-за отсутствия заявок по приемлемым ценам. Размещение «классической» серии 25085 прошло несколько лучше: при переподписке в 2,5 раза ведомство разместило бумаги на 16,5 млрд руб. (первоначальный объем предложения составлял 20 млрд. руб.). Третий аукцион, в рамках которого предлагался длинный инфляционный линкер 52002, оказался менее успешным. При спросе в объеме 10,3 млрд руб. было продано бумаг на 5,5 млрд руб. (первоначальное предложение составляло 10,8 млрд руб.). Таким образом, общий объем размещения за вчерашний аукционный день составил чуть более 22 млрд руб. По оперативным данным Росавиации, в марте 2020 г. российские перевозчики обслужили 6,57 млн пассажиров (-26,6% г/г), пассажирооборот снизился до 17,388 млрд (-25,6% г/г). Всего за январь-март 2020 г. перевезено 23,4 млн пассажиров (-5,3 % г/г). Авиакомпания «Победа» перевезла 748 тыс. пассажиров (+3%), Аэрофлот обслужил 1,8 млн пассажиров (-41,5%). Россия — 415,1 тыс. пассажиров (-41,7%). AFLT RX: +0,4% Бумаги ТМК (TRMK RX) выросли 7 апреля более чем на 20% из-за новостей о делистинге ГДР ТМК с LSE и информации о том, что совет директоров ТМК одобрил программу выкупа акций компании по цене 61 руб./акция (+30,7% к закрытию 7 апреля 2020 г.), выкуп акций ТМК будет осуществляться путем направления АО «Волжский трубный завод» (АО «ВТЗ»), стопроцентной дочерней компанией ТМК, добровольного предложения в отношении 358 826 299 обыкновенных акций. TRMK RX: +22,7% |

.png)

ТМК: выкуп акций, вероятный делистинг

|

Бумаги ТМК (TRMK RX) выросли 8 апреля более чем на 20% на новостях о делистинге ГДР ТМК с LSE и информации о том, что Совет директоров ТМК одобрил программу выкупа акций компании по цене 61 руб./акция (+30,7% к закрытию 7 апреля 2020 г.), выкуп акций ТМК будет осуществляться путем направления АО «Волжский трубный завод» (АО «ВТЗ»), стопроцентной дочерней компанией ТМК, добровольного предложения в отношении 358 826 299 обыкновенных акций. Добровольное предложение о выкупе будет адресовано только владельцам обыкновенных акций Общества. Предполагается делистинг акций ТМК с Лондонской биржи. 1. СрокиБанк России Добровольное предложение подлежит предварительному рассмотрению Банком России. Ожидалось, что добровольное предложение будет представлено в Банк России 8 апреля, согласно пресс-релизу компании.При отсутствии замечаний со стороны Банка России, предложение будет направлено в Общество по истечении установленного законом 15‑дневного срока с момента представления документов в Банк России. Дата начала срока, временные параметры и условия добровольного предложения зависят от его рассмотрения Банком России. Соответственно, отсутствуют какие-либо гарантии относительно конкретной даты начала срока добровольного предложения и (или) его условий. ФАС Приобретение ВТЗ обыкновенных акций Общества в рамках добровольного предложения может потребовать получения предварительного согласия со стороны ФАС в зависимости от количества приобретенных акций. ВТЗ подаст необходимое ходатайство в ФАС и ожидает, что ответ будет получен до истечения срока принятия добровольного предложения, если и когда оно будет сделано. Процесс получения разрешения ФАС и сбор добровольных предложений может идти параллельно. Конвертация GDR в акции. Добровольное предложение о выкупе будет адресовано только владельцам обыкновенных акций Общества. Владельцы депозитарных расписок Общества смогут принять участие в добровольном предложении, если они осуществят погашение принадлежащих им депозитарных расписок. По нашим оценкам конвертация может занять 5-7 дней Минимум 70 дней на принятие оферты . Согласно законодательству срок, в течение которого могут поступить заявления о продаже акций акционеров в рамках добровольного предложения составляет 70-90 дней. Срок оплаты бумаг указывается в добровольном предложении. С нашей точки зрения разумно предположить, что деньги на счет акционеров могут прийти не менее чем через 85 дней. Для сравнения, МегаФон объявил программу выкупа в июле 2018 года, завершил выкуп в октябре 2018 и произвел делистинг в декабре 2018 года. 2. Возможность получения более высокой цены ограниченаВыкуп будет осуществляться дочерней компанией ТМК. Теоретически, при достижении 30% барьера владения возможна процедура обязательного выкупа. Срок принятия обязательного предложения составляет 70-80 дней с момента поступления предложения в Общество. Срок оплаты бумаг — не более 17 дней после истечения вышеуказанного срока. Тем не менее, средняя цена за последние шесть месяцев составляет 52 руб./ акцию, что меньше 61 руб./акцию, по программе выкупа и меньше цены закрытия в 57 руб./акцию. Это означает, что потенциал более высокой цены обязательного выкупа ограничен. Цена закрытия на 8 апреля предполагает 7% рост к цене оферты в рамках добровольного предложения или 30% годовых при условии завершения процедуры за 85 дней. Для ГДР данная доходность составит 9% к цене выкупа, т.е. 38% годовых. Учитывая, что наличность на балансе ТМК на конец 2019 соответствует размеру выкупа акций (22 млрд руб.), и принимая во внимание риски снижения ликвидности для инвесторов ТМК, перевод компании в разряд непубличных весьма вероятен. Косвенно данная новость является положительной не только для акций и ГДР ТМК, но и в целом для всего российского рынка. Можно ожидать продолжения подобных инициатив со стороны компаний с избытком наличности на балансе или со стороны крупных акционеров, стремящихся получить контрольный / увеличить пакет в компаниях. 3. Риск снижения ликвидности или превращения компании в непубличнуюПредложение означает потенциальный выкуп почти 35% акций ТМК , что соответствует всему free float компании, за исключением акций, находящихся во владении дочерними предприятиями и аффилированными лицами (менее 1%, включая 0,2% treasury shares). Компания предполагает возможный делистинг акций ТМК с Лондонской биржи и не исключает, как минимум , понижение котировального уровня на Московской Бирже . Согласно данным Компании, на конец 2019 года около 29% акций находились в виде ГДР, обращающихся на Лондонской фондовой бирже. Одновременно отмечается, что THE BANK OF NEW YORK MELLON владеет 15%. Согласно Bloomberg, среди акционеров ТМК являются Rosnano (5,3%), BNP Paribas (3,2%), FIL limited (2,2%). На наш взгляд, учитывая отсутствие новостей о дополнительном фондировании акционерного общества «РОСНАНО», вероятность продажи акций данным крупным акционером существенна. В условиях волатильности рынка, относительной привлекательности цены выкупа и риска делистинга в Лондоне, можно ожидать, что многие владельцы ГДР предпочтут предъявить бумаги к выкупу. ............................................. Общество проведет конференц-звонок для аналитиков и институциональных инвесторов для обсуждения решений, принятых Советом директоров, и одобрения программы приобретения в четверг, 9 апреля, в 10:00 по нью-йоркскому времени / 15:00 по лондонскому времени / 17:00 по московскому времени. Для подключения к конференц-звонку Вам необходимо набрать: Великобритания: +44 2071 943 759 Великобритания (бесплатный номер): 0800 3766 183 Россия: +7 495 646 9315 Россия (бесплатный номер): 8 800 500 9863 США (бесплатный номер): 84 4286 0643 Идентификатор конференц-звонка: 12224631# |

Инвесторы закрывают короткие позиции

РынкиВо вторник, 7 апреля, DJIA снизился на 0,12%, до 22653,86 п., S&P 500 — на 0,16%, до 2659,41 п., Nasdaq — на 0,33%, до 7887,26 п. Июньский фьючерс на S&P 500 на момент написания обзора торгуется на уровне 2658,25 п. (+0,62%). В среду американские фьючерсы растут, а фондовые индексы Азиатско-Тихоокеанского региона (АТР) торгуются разнонаправленно. Фьючерсы американских индексов выросли на фоне новостей о дальнейших стимулирующих мерах, запланированных властями США. Министр финансов Стивен Мнучин заявил, что он попросил конгресс выделить дополнительные $250 млрд для кредитования малого бизнеса. Власти Китая сняли ограничения на выезд из Уханя, откуда началось распространение вируса. При этом в ряде других городов страны ограничительные меры были ужесточены. В Японии объявили режим ЧС, а парламент Сингапура принял законопроект, запрещающий устраивать вечеринки, а также собираться с родственниками или друзьями, если они живут отдельно. Число зараженных коронавирусом в мире продолжает расти — на данный момент оно превышает 1,43 млн человек, количество смертей превысило 82 тыс. Во вторник основные индексы росли из-за позитивных новостей о борьбе с коронавирусом. Позже динамика изменилась и рынки закрыли торговую сессию в небольшом минусе ввиду новостей о том, что в Нью-Йорке было зафиксировано рекордное количество смертей за день. Министр здравоохранения Франции во вторник заявил, что в стране еще не пройден пик заражений; в Испании выросло количество заражений и смертей. Представители Всемирной организации здравоохранения (ВОЗ) заявили, что ослаблять ограничительные меры пока рано. Тем не менее, власти нескольких европейских стран заявили, что готовятся к таким шагам. Италия сообщила о наименьшем количестве новых случаев заражения с 13 марта. Мы считаем, что глобальные рынки будут снижаться ввиду резкого скачка смертей в штате Нью-Йорк и заявлений властей ведущих европейских стран, что пик заражений еще не пройден. Нефтяные фьючерсы Brent и WTI обвалились на 3% и 7% соответственно после публикации прогнозов минэнерго США во вторник вечером. Управление энергетической информации минэнерго США (EIA) снизило прогноз средней цены североморской нефти марки Brent на 2020 г. до $33,04/барр. с прежних $43,3, а на 2021 г. прогноз ухудшен до $45,62/барр. с $55,36/барр. Запасы нефти в мире растут быстрее, чем ожидалось ранее, и в среднем в 2020 г. увеличатся на 3,9 млн б/с — рекордный темп с 1998 г. Минэнерго США прогнозирует падение спроса на нефть в мире в 2020 г. на 5,2 млн б/с с 2019 г., ожидает возвращение спроса к росту в 2021 г. Котировки нефтяных фьючерсов перешли к росту в среду с утра из-за ожиданий, относящихся к встрече ОПЕК+. ОПЕК допускает возможность сокращения добычи на 10 млн б/с до конца 2020 г. По прогнозу ОПЕК, спрос на нефть в мире во втором квартале 2020 г. упадет на 11,9 млн б/с. Сенаторы-республиканцы предложили законопроект, который предусматривает вывод оборонных систем США из Саудовской Аравии, если страна не сократит добычу нефти. Законодатели проведут телефонный разговор с представителями королевства в субботу. В фокусе сегодня

Мы считаем, что российский рынок откроется ростом. Индекс Мосбиржи во вторник повысился на 0,46%, до 2635 п., РТС — на 1,51%, до 1100 п. Рубль укрепился к доллару до 75,55 руб. и ослаб к евро — до 82,34 руб.

Лидерами роста стали Аэрофлот (+4,3%), Мечел (ап +3,8%), Qiwi (ао +3,7%), Сбербанк (ао +3,6%), Алроса (ао +3,5%). В число аутсайдеров вошли Татнефть (ао −4%, ап −3,1%), X5 Retail Group (-3,9%), Россети (ао −3,8%), Сургутнефтегаз (-3,6%). Цены на Brent утром в среду повышаются на 2,42%, до $32,64/барр. Золото дорожает на 0,1%, до $1649/унция. Доходность десятилетних казначейских облигаций США снижается на 1,5 п.п., до 0,72%. Японский Nikkei повышается на 1,19%, китайский Shanghai снижается на 0,32%. DXY повышается на 0,28%, S&P 500 futures — на 0,45%. НовостиРоссийский Минфин 7 апреля принял решение о возобновлении практики проведения еженедельных аукционов ОФЗ после пятинедельного перерыва на фоне восстановления рыночного оптимизма и роста стоимости гособлигаций. Общий график аукционов, как и план заимствований на 2К20, будет опубликован позже в зависимости от итогов текущего дня. Новости о появлении первичного предложения гособлигаций не оказали видимого давления на ход вторичных торгов вчера. Снижение котировок ОФЗ от внутридневных максимумов было скорее вызвано ослаблением спроса на риск, наблюдаемым во второй половине торговой сессии. Что касается аукционного меню, то сегодня будет предложено сразу три лота различных типов инструментов. В частности, это будет новая анонсированная накануне серия ОФЗ-ПК 29013 (погашается в сентябре 2030 г.). Это флоатер «нового вида», привязанный к среднему значению ставки RUONIA за текущий купонный период. Также позже будет размещаться «классический» короткий выпуск 25084 (погашение в октябре 2023 г.) в объеме 20 млрд руб. и инфляционный линкер 52002 (погашение в феврале 2028 г.) на сумму примерно 10,8 млрд руб. С учетом улучшения рыночных настроений и длительной паузы после предыдущего аукциона, мы ждем достаточно высокого спроса со стороны инвесторов на все три лота. Дебют «новых» флоатеров традиционно сопровождается большим интересом у участников рынка. Дополнительную привлекательность выпуску придаст факт отсутствия предложения такого рода бумаг с длинной дюрацией (сейчас обращаются две серии 24020 и 24021 с погашением в 2022 и 2024 гг. соответственно). Текущая доходность «классического» 10-летнего бенчмарка (ОФЗ 26228) составляет 6,72% годовых. Таким образом, исходя из последнего значения ставки RUONIA (после длительного перерыва была рассчитана на 06.04.20 и составила 5,89%) размещение должно пройти по цене чуть ниже номинала. Серия 25084 в предыдущий раз предлагалась в середине февраля и была продана почти на 20 млрд. руб. с тройной переподпиской. Вероятнее всего, сегодня аукцион пройдет не хуже. Что касается линкера 52002 (тоже не размещался с середины февраля), то, учитывая тренд на ускорение инфляции, он также сможет быть реализован в полном объеме. Совкомбанк объявил частичный buy-back двух долларовых выпусков облигаций: «вечных» бондов (Sovcombank perp YTC 14,7%) и субординированных нот с погашением в 2030 г. (Sovcombank 30 sub YTC 12,7%). Банк готов выкупить евробонды обоих выпуск объемом $50 млн, таким образом потратив не более $40 млн (с учетом заметно просевших котировок). Итоговая цена выкупа будет определена по результатам модифицированного голландского аукциона. Минимальная цена выкупа для бессрочных евробондов составляет 75%, для евробондов-2030 — 80% (примерно соответствует текущим рыночным ценам). Объем каждого выпуска в данный момент составляет $300 млн. Группа Эталон объявила финансовые результаты по МСФО за 2019 г. Выручка составила 84,33 млрд руб. (+17% г/г), что вызвано высокими операционными результатами в 2019 г. EBITDA составила 8,9 млрд руб. (+45% г/г), что обусловлено сокращением административных расходов на 335 млн руб. Чистая прибыль заметно возросла до 186 млн руб. (+403% г/г). Чистый долг группы увеличился до 21,4 млрд руб., показатель чистый долг/EBITDA составил 1,8x. ETLN LI: +0,8%.

АФК Система представила финансовые результаты за 4К19 и весь 2019 г. в соответствии с ожиданиями рынка. Выручка АФК Системы в 4К19 увеличилась до 181,1 млрд руб. (+2,7% г/г), скорректированная OIBDA — 52,7 млрд руб. (-4,6% г/г). Рентабельность по скорректированной OIBDA — 29,1%. Финансовые обязательства Системы на уровне корпоративного центра по итогам 4К19 сократились на 15,3% до 189,2 млрд руб., что соответствует раннему прогнозу менеджмента (190 млрд руб. на конец 2019 г.). В январе отмечалось, что АФК рассчитывает снизить долговую нагрузку до 150 млрд руб. на горизонте конца 2020 г. Несмотря на то, что результаты лишь незначительно превысили консенсус, в целом, позитивными были комментарии менеджмента по вопросам преодоления влияния пандемии на бизнесы компании, в частности, детали по темпам роста продаж Ozon, в котором АФК наращивает долю владения и который, согласно стратегии АФК Системы, наравне с Segezha Group, Медси и Степью Система планирует в итоге вывести на IPO. А также сохраняющиеся намерения компании по дальнейшей реструктуризации долга. AFKS RX: +4,85%.

Совет директоров Норильского никеля рекомендовал выплату финальных дивидендов по итогам 2019 г. в размере 557,2 руб./акция (выше прогнозируемых ITI Capital 460 руб./акция), что предполагает дивидендную доходность 2,8%. Годовое собрание акционеров пройдёт 13 мая. Рекомендованная дата закрытия реестра — 25 мая. GMKN RX: +0,71%. |

.png)