Очевидная перепроданность российского рынка и нежелание инвесторов покидать его предполагает рост ETF FXRL на 11%, к уровню 1900 п., до конца текущего годаЗа 1-е полугодие номинированный в долларах индекс РТС показал худшую динамику среди emergency markets, опустившись на 13%. Это единственный отрицательный результат на развивающихся рынках: даже Бразилия, где продолжается политический кризис, сумела подрасти на 3%, а Индия стала лидером в БРИКС с результатом +28%. Эта статистика вызывает у инвесторов вопрос, не слишком ли перепродан российский рынок.

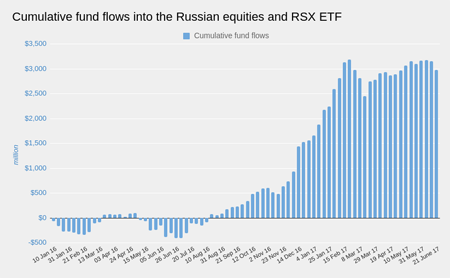

Сейчас РТС торгуется чуть ниже психологически значимой отметки 1000 п., что соответствует уровню годовой давности. Однако экономическая ситуация в России за это время качественно улучшилась. Судя по майской статистике, рост промышленного производства составил 5,6% г/г, что стало лучшим результатом за последние три года, а оборот розничной торговли прибавил на 0,7% г/г после 0,1% г/г в апреле. Тем не менее отечественный рынок демонстрирует худшую динамику среди EM. Значит, экономические факторы здесь не играют основной роли. Копаем дальше. Падение фондового рынка России, наблюдаемое с февраля, уже назвали «ралли несбывшихся надежд». Эти надежды были связаны с быстрым сближением с США и отменой хотя бы части санкций после прихода в Белый дом Дональда Трампа. Но, интересное дело, несмотря на довольно сильную просадку, масштабного оттока из иностранных фондов, ориентированных на российский рынок, не произошло. По данным Emerging Portfolio Fund Research, с февраля по конец июня чистый отток из таких фондов составил лишь $208 млн, а общий результат начиная с 2016 года держится на уровне $3 млрд. На мой взгляд, это указывает на сохранение долгосрочными инвесторами веры в потенциал этого рынка и нежелание его покидать.

Источник: Financial Times Несколько слов о политическом фоне, который, с моей точки зрения, тоже имеет тенденцию к улучшению. Майский визит Ангелы Меркель в Россию не завершился громкими заявлениями и прорывами в отношениях. Но сам факт того, что канцлер Германии посетила Россию практически сразу после окончания визита в ФРГ Дональда Трампа, указывает на реальное желание ЕС наладить отношения с Россией. Встреча Путина и Трампа в рамках G20 завершилась заключением договоренности о перемирии на юго-западе Сирии, в рамках которого Россия обязалась обеспечить бесполетную зону в регионе. Этого последовательно добивались США, которые поддерживают оппозицию, не располагающую авиацией. Эту договоренность нельзя назвать прорывом, поскольку соглашение готовилось задолго до встречи. Но и здесь налицо формальный шаг к нормализации геополитической ситуации. По крайней мере вероятность прямого военного конфликта между США и Россией на Ближнем Востоке уменьшилась. Уравнивать текущую экономическую и политическую ситуацию не приходится. Приток капиталов из иностранных фондов за рассматриваемый период составил порядка $3 млрд. Это подтверждает, что отечественный рынок существенно перепродан. Сложившееся положение обеспечит рост ETF FXRL, отражающего динамику акций из списка индекса ММВБ, в район 1900 п. (+11%) до конца текущего года.

*С начала обращения 24 февраля 2016 года.

|

1

1

45 комментариев

43 213 посетителей