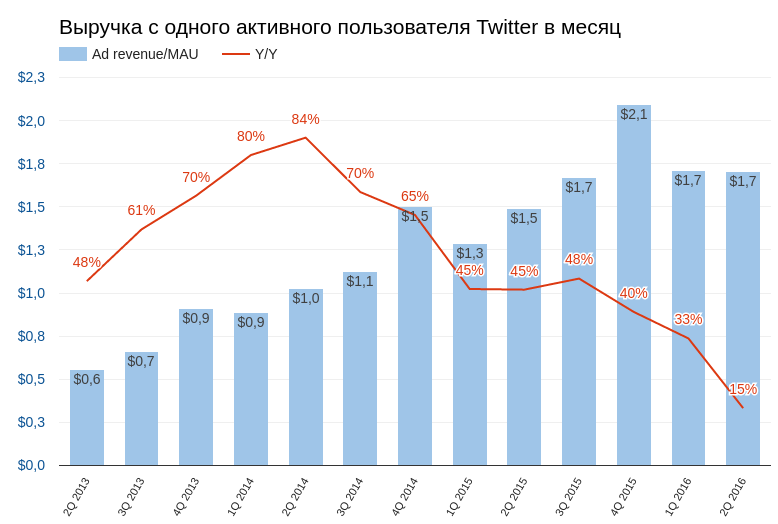

|

До публикации последней отчетности WPP Group в течение нескольких лет опережала своих ближайших конкурентов по выручке и совокупной акционерной прибыли, а по итогам 2-го квартала компания обогнала их и по такому важному для рекламного бизнеса показателю, как сопоставимые чистые продажи. Несмотря на то, что Brexit продолжает создавать риски для устойчивого роста экономики как в самой Великобритании, так и в мире, WPP Group подтвердила прогнозы по выручке и продажам, а также свои планы по выходу на новые рынки. WPP Group была основана в 1985 году на базе небольшой английской компании, занимавшейся производством мелких пластиковых изделий для супермаркетов. Основатель компании Мартин Сорелл руководит ею. Одной из его излюбленных стратегий развития является практика слияний и поглощений, а начинала WPP с покупки совсем небольших фирм. Сегодня WPP Group принадлежит порядка трехсот компаний по всему миру, как следствие, подавляющая часть выручки генерируется за пределами Великобритании. Источник: Bloomberg. В России WPP Group представлена всеми своими основными брендами, однако экономический кризис и изменение законодательной базы создают компании определенные трудности. Например, после того как в июле президент Путин подписал закон, который запрещает иностранным компаниям заниматься телеизмерениями в России, WPP Group с дисконтом продала 80% исследовательской компании TNS Russia. По аналогии с законом об ограничении владения иностранцами российских СМИ иностранному государству, международной организации, иностранному юрлицу запрещено владеть более чем 20% в уставном капитале медиаизмерителя. Сделка была закрыта в середине августа, покупателем выступила дочерняя структура Всероссийского центра изучения общественного мнени», компания ВЦИОМ-медиа. Сумма сделки не разглашается, однако, что касается финансовых показателей по России в целом, то начиная с 2015 года, здесь наблюдается отрицательная динамика в отличие от других стран БРИК, на которые приходится более 10% выручки группы. На данный момент Россия входит лишь в третий десяток рынков группы. Источник: отчетность WPP Group. Выручка WPP Group за 1-е полугодие увеличилась на 11,9%, до 6,5 млрд фунтов, чистые продажи поднялись на 11%, до 5,6 млрд фунтов. При этом сопоставимые чистые продажи, показатель, который привлекает повышенное внимание инвесторов к компаниям сектора, так как является очищенным от эффектов приобретений, продажи активов и валютных эффектов, выросли на 3,8%, превысив рыночные ожидания. По этому показателю WPP Group обогнала своих основных конкурентов — американскую компанию Omnicom Group Inc. и французскую Publicis Groupe SA. Рост выручки был обеспечен увеличением продаж в Западной Европе и на развивающихся рынках. Что касается Великобритании, то на нее приходится 14% выручки WPP Group, и это самый высокий показатель среди основных конкурентов компании. Ожидания референдума по Brexit привели к снижению темпов роста продаж во 2-м квартале, однако в целом компания выиграла от заметного ослабления курса фунта. Так, по итогам 1-го полугодия выручка компании по Великобритании увеличилась на 7,8%, до 927 млн фунтов. Источник: Bloomberg. Максимальные темпы роста выручки WPP Group по итогам полугодия наблюдались в Западной Европе. Здесь показатель увеличился на 17,4% в годовом исчислении до 1,34 млрд фунта стерлингов. Высокие результаты, достигнутые в Австрии, Бельгии, Голландии, Италии, Германии, Дании, Турции и Швейцарии компенсировали не самые блестящие итоги полугодия, зафиксированные во Франции, Португалии и Испании. В Северной Америке выручка выросла на 12,7% до 2,44 млрд фунтов, в Азиатско-Тихоокеанском регионе, Латинской Америке, Африке, на Ближнем Востоке и в Центральной и Восточной Европе показатель повысился на 9,3% до 1,827 млрд. Это обусловлено сильными результатами в странах Латинской Америки, а также Центральной и Восточной Европе, в то время как в Азиатско-Тихоокеанском регионе, Африке и на Ближнем Востоке зафиксировано замедление темпов роста. Источник: отчетность WPP Group. Что касается показателя по сегментам бизнеса, то выручка от компаний, занимающихся рекламной деятельностью и медиабизнесом, выросла по итогам полугодия на 12,3%, до 2,96 млрд фунтов. Выручка бизнесов, аффилированных с информационным менеджментом, связями с общественностью и брендингом, увеличилась на 5,9%, до 1,24 млрд фунтов, на 8,9%, до 499 млн фунтов, и на 15,6%, до 1,83 млрд соответственно. Источник: отчетность WPP Group. Неприятным сюрпризом для инвесторов стало сильное падение чистой прибыли. Размер показателя сократился на 56,6%, до 245,8 млн фунтов. В значительной степени это связано со списанием 122 млн из-за того, что расположенная в США компания comScore не смогла предоставить свои данные из-за проводящейся в отношении нее аудиторской проверки. ComScore является недавним приобретением WPP, а возникшие проблемы, по заверениям компании, носят бухгалтерский характер и не угрожают ее экономическому положению. Свободный денежный поток за год, завершившийся 30 июня, составил 459 млн фунтов, из которых 197 млн фунтов было потрачено на обратный выкуп акций. В целом за 1-е полугодие WPP Group совершила 36 различных сделок, 13 из которых представляют собой приобретения и инвестиции в новые рынки. Компания продолжает искать объекты для приобретения по всему миру и на текущий год зарезервировала на эти цели 300-400 млн фунтов. Особый интерес для инвестиций представляют цифровой сектор и новые медиа. В географическом отношении WPP Group планирует расширение присутствия на развивающихся рынках. В частности, компания хотела бы начать деятельность на Кубе.

Источник: Лондонская биржа. Прибыль на акцию за полугодие поднялась на 16,7% г/г, до 39,1 пенса, а по итогам текущего года рост прибыли на акцию ожидается в диапазоне от 10% до 15%. Компания рассчитывает, что, благодаря увеличению доходов, росту маржи, а также приобретению и выкупу акций, ей удастся сохранить темпы повышения показателя и в ближайшие несколько лет. Если эти прогнозы оправдаются, то акционеры WPP Group смогут надеяться на весьма щедрые дивиденды. Что касается ближайших выплат, то совет директоров утвердил промежуточный дивиденд в размере 19,55 пенса одну обыкновенную акцию. Выплата дивидендов должна произойти в срок до 7 ноября 2016 года, дата отсечения —7 октября. В компании действует программа выкупа акций, реализация которой может оказать поддержку котировкам. В 1-м полугодии на эти цели было потрачено 197 млн фунтов, до конца 2016-го под выкуп акций компания зарезервировала аналогичную сумму. Годом ранее на выкуп акций было потрачено 405 млн фунтов. В целом же акции WPP Group выглядят несколько переоцененными в сравнении со своими основными конкурентами. Для компаний из сферы услуг предпочтительнее использовать оценку по продажам, мультипликатор Р/Е является наиболее популярным из-за своей универсальности и применимости при оценке представителей любой отрасли. В свою очередь, дивидендная доходность наиболее часто используется для зрелых компаний, стабильно выплачивающих дивиденды. С учетом этих вводных используем для оценки WPP Group именно данные мультипликаторы. Акции компании WPP Group выглядят недооцененными при использовании текущего коэффициента P/E, и переоцененными — при скорректированном значении мультипликатора. Источник: zacks.com Текущий коэффициент P/E ниже, чем в среднем по аналогичным компаниям отрасли, однако при корректировке показателя с учетом будущей прибыли компании его значение составляет 19,8, а это больше среднего значения в группе сравнимых компаний. Аналогичная картина сложилась и при использовании показателей P/S и РМ. Источник: zacks.com, расчеты Инвесткафе. WPP Group демонстрирует значение мультипликатора выручки выше среднего при низкой марже прибыли, что также свидетельствует о некоторой переоцененности компании. Сравним компании и по дивидендной доходности, так как именно этот мультипликатор часто используется для зрелых компаний, стабильно выплачивающих дивиденды, к каким относится WPP Group. Коэффициент P/DIV для WPP Group на 1-е полугодие 2016 года составляет 92, для Omnicom Group Inc — 47,5, для Publicis Groupe SA — 42,7, для Interpublic — 151,6. Среднее значение — 83,5, следовательно, по этому показателю WPP Group также переоценена. С учетом этого рекомендация по акциям «держать» на долгосрочный период. Акции компании WPP Group торгуются на Лондонской бирже (WPP) и бирже Nasdaq (WPPGF). Инвестировать в акции компании можно через приобретение бумаг специализированных ETF, торгуемых на Московской бирже.

|