|

Nvidia Corporation (NVDA) — ведущий производитель графических решений с годовым объемом продаж свыше $5 млрд. В настоящий момент ей принадлежит 70% на рынке производителей графических процессоров. Продолжающееся улучшение качества и технических характеристик видеоигр будет побуждать геймеров устанавливать все более мощные видеокарты, рост продаж которых положительно скажется на объеме доходов корпорации. За последний год котировки NVDA поднялись почти на 150%. Инвесторы верят в дальнейшие достижения корпорации в сфере игровой индустрии, виртуальной реальности и аппаратного решения для автопилота. Tesla Motors объявила о сотрудничестве с Nvidia в работе над созданием автоматического управления, что в случае реализации планов позволит последней увеличить выручку от automative revenue более чем на 50%.

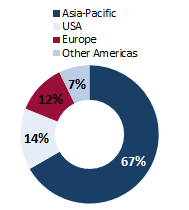

Согласно прогнозам Newzoo, крупнейшей в мире компании, занимающейся маркетинговым исследованиями рынка видеоигр, эта индустрия до 2019 года будет ежегодно прибавлять в среднем 6,6%, тем самым увеличившись с $92 млрд в 2015 году до $119 млрд. При этом доля игр на PC и консоли, несмотря на сокращение, останется равна 25% и 26% соответственно. Основные рынки сбыта для Nvidia — это США и Азиатско-Тихоокеанский регион, доля которых в секторе видеоигр в 2016 году превысит 70%. Фундаментальные показатели

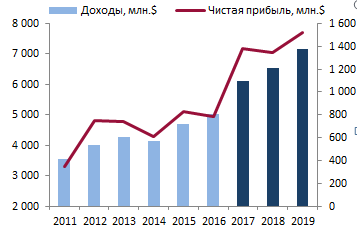

Источник: данные компании. Доходы и чистая прибыль компании растут впечатляющими темпами. За последние пять лет CAGR доходов составил 9%, повысившись с $3,5 млрд в 2011 году до $5 млрд в фискальном 2016 году. Согласно ожиданиям аналитиков, опрошенных Bloomberg, выручка Nvidia в следующие три года в среднем будет повышаться на 13%, достигнув $7,2 млрд в 2019-м. Рост чистой прибыли превысил рост доходов: с 2011 года она увеличилась с $344 до $780 млн, а рентабельность по ней поднялась с 10% до 16%. Аналитики по итогам фискального 2017 года ожидают рост прибыли до $1,4 млрд, а в 2019-м — до $1,5 млрд. Компания провела оптимизацию расходов себестоимости, благодаря этому валовая маржа с 2011-го по 2016 год увеличилась с 45% до 57%. Доходы по сегментам

Источник: данные компании. Более половины доходов Nvidia формирует за счет видеоигр, доля которых на конец 2-го квартала фискального 2017 года составила 55%. По итогам 2016 года выручка от сегмента gaming достигла $2,8 млрд, а это почти на 37% больше, чем в прошлом году. Если слухи о том, что игровая консоль Nintendo NX будет использовать графическое решение Nvidia в своей следующей модели, подтвердятся, она сможет рассчитывать на дальнейший рост продаж.

Источник: данные компании. Во 2-м квартале текущего фискального года доходы компании выросли на 24% г/г и на 9% кв/кв, до $1,428 млрд при консенсусе $1,353 млрд. Этот результат был достигнут благодаря высокому мировому спросу на новинку компании — видеокарту Nvidia Pascal. За счет этого сегмент gaming в отчетном квартале увеличил выручку на 18%, до $781 млн. Выручка от общей продажи видеокарт выросла на 25% г/г, до $1,20 млрд. Доходы от профессиональной визуализации и дата-центра прибавили 22% г/г и 110% г/г, достигнув рекордных $214 млн и $151 млн. Чистая прибыль компании поднялась с прошлогодних $26 млн до $253 млн при консенсусе Bloomberg на уровне $221,5 млн. При этом в поквартальном сопоставлении показатель увеличился на 29%. Сильные финансовые результаты способствовали покупкам акций NVDA. После публикации квартальной отчетности их котировки подскочили сразу на 5,6%. В следующем квартале аналитики прогнозируют выручку и прибыль на уровне $1,687 млрд и $348 млн соответственно. Географическая разбивка выручки

Источник: данные компании. Анализ финансового состояния

Источник: данные компании. Показатели маржинальности

Коэффициенты ликвидности

Коэффициенты рентабельности

Источник: расчеты Инвесткафе. По итогам отчетного квартала долг Nvidia составил $1,5 млрд, а объем денежных средств и краткосрочных инвестиций — $4,9 млрд. Таким образом, наиболее ликвидные активы покрывают долг корпорации более чем в три раза. Отсутствие проблем с ликвидностью подтверждает и то, что размер дебиторской задолженности за этот же период составил $644 млн, а показатель DSO (Days Sales Outstanding) равнялся 41 дню. Это означает, что компания менее чем за полтора месяца полностью получает дебиторскую задолженность от клиентов.

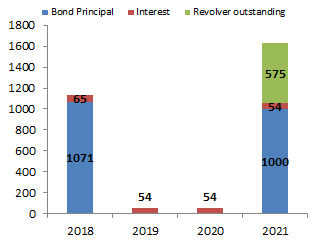

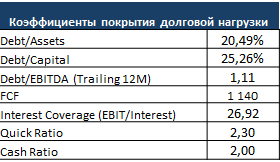

Источник: Bloomberg Первая основная сумма погашения обязательств корпорации придется на 2018 год, когда Nvidia выплатит принципал по облигациям в размере $1,07 млрд, а также $65 млн в виде процентных расходов. Процентные расходы на отчетную дату составили лишь 3,7% от операционной прибыли. Ввиду того, что долг компании меньше объема денежных и ликвидных средств, чистый долг/EBITDA (Trailing 12M) равняется -2,5. Показатели ликвидности также говорят о хорошей кредитоспособности компании. Коэффициент Quick Ratio составил 2,3, что в полтора раза превышает допустимое значение 1,5. Cash Ratio равен 2, а это вдвое выше достаточных значений для данного коэффициента.

Источник: расчеты Инвесткафе. Сравнительная оценка мультипликаторов

Источник: Bloomberg. Проведенный анализ рыночных мультипликатор указывает на недоцененность по P/E (26%) и EV/EBITDA T12M (78%).

Источник: Bloomberg.

Источник: finvi.com. С учетом всех упомянутых факторов я рекомендую акции Nvidia для среднесрочных инвестиций с целью $75. Позитивная отчетность, которую компания опубликует в этот четверг, 10 ноября, может стать хорошим драйвером роста котировок. Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже. |

1

1

45 комментариев

43 379 посетителей