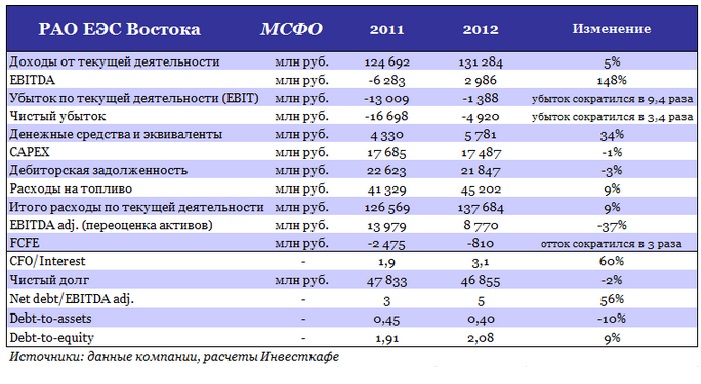

Увеличение потребления на Дальнем Востоке и соответствующий рост выработки РАО ЭС Востока на 4% в 2012 году сказался на повышении его доходов от текущей деятельности по МСФО на 5% г/г, до 131,3 млрд руб. Дополнительным фактором роста доходов стало более чем двукратное увеличение экспорта электроэнергии в КНР. Однако наибольшие доли в общей структуре доходов по-прежнему формируют ДЭК (63,3%) и Якутскэнерго (18,8%).

Положительными моментами отчетности можно назвать рост КИУМ на 2 п.п., до 40% против 38% в 2011 году, а также снижение потерь с 12,1% до 11,8%. Негативные результаты финансовой отчетности ЭС Востока внесли свой вклад в консолидированные итоги РусГидро.

Фактором, ограничивающим рост выручки, стало снижение среднеотпускного тарифа на электроэнергию, реализуемую РАО ЭС Востока, который за 2012 год упал на 2%, до 3 руб. за кВт/ч. Причинами этого падения стали изменения условий трансляции на ОРЭМ, увеличение экспорта, негативно сказавшееся на объемах мощности, включаемых в тариф на внутреннем розничном рынке, а также переход Магаданэнерго на прямое дотирование из регионального бюджета и рост загрузки Зейской и Бурейской ГЭС из-за высокой водности.

Увеличение полезного отпуска сказалось и на росте расходов от текущей деятельности, который опередил рост выручки на 4 п.п. (+9% г/г). Повышение операционных расходов обусловлено преимущественно увеличением затрат на топливо из-за наращивания выработки, а также за счет повышения тарифа на ж/д перевозки.

Прибыль от текущей деятельности, включающая госсубсидии в размере 10,8 млрд руб., снизилась на 39%, до 4,396 млрд руб. С учетом убытка от переоценки активов операционная прибыль (EBIT) вновь оказалась отрицательной, однако убыток по текущей деятельности в прошлом году сократился более чем в девять раз — до 1,4 млрд руб. Чистый убыток группы по МСФО снизился в 3,4 раза г/г и составил 4,92 млрд руб. Показатель EBITDA без учета неденежных убытков переоценки достиг 2,98 млрд руб. Скорректированная на эти статьи EBITDA снизилась на 37%, до 8,77 млрд руб.

Прирост денежных средств на балансе на конец отчетного периода оказался равен почти 1,5 млрд руб., или 34% г/г. Однако несмотря на то, что капзатраты практически не изменились, а чистый поток от операционной деятельности за счет снижения объема привлеченных займов вырос почти вдвое, чистый денежный поток, остающийся в распоряжении акционеров (FCFE), остался отрицательным, хотя отток сократился более чем на 1,5 млрд.

При этом структура долга претерпела изменения. Долгосрочные обязательства сократились на 28%, а краткосрочные увеличились на 56% вследствие высоких ставок на долгосрочные кредиты в начале года. Таким образом, отношения общего долга к капиталу и долга к активам остались на приемлемых уровнях. Тем не менее Net debt/EBITDA из-за снижения операционной прибыли повысился до 5х, что более чем вдвое превысило среднеотраслевой показатель 2х, поэтому привлечение дополнительных займов становится все более рискованным для ЭС Востока. Вместе с тем коэффициент покрытия процентных платежей за 2012 год вырос до 3,1х, что можно назвать удовлетворительным результатом.