Одной из особенностей российского ИКТ-рынка является большая роль государственных заказчиков: пока многие инициативы, к сожалению, исходят именно «сверху». Между тем, приоритет в госзакупках постепенно смещается в сторону ИТ-услуг, отходя от закупок различного оборудования.

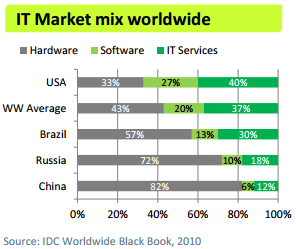

Пока российский рынок ИКТ характеризуется типичным для развивающихся стран креном в сторону большей доли оборудования по сравнению с программным обеспечением (ПО) и ИТ-услугами. Например, на американском рынке ИКТ на ИТ-услуги и ПО приходится 40% и 27% объема соответственно. Для сравнения, в России по итогам 2010 года на оборудование пришлось 72% объема рынка, на ПО — 10%, а на ИТ — 18%.

При этом рынок ИКТ в России во многом формируется за счет заказов государства и госкомпаний, т.е. в том числе за счет госбюджета. Правительство постоянно предупреждает о возможности возникновения бюджетного дефицита, что может поставить под угрозу реализацию некоторых госпрограмм в области ИКТ. Также актуальным становится вопрос оптимизации расходов по этому направлению. Буквально на прошлой неделе состоялось совещание с участием замминистров связи Дениса Свердлова и финансов Андрея Иванова, на котором Минсвязи предложило идею оптимизировать затраты на ЦОДы, сетевое оборудование, системы безопасности, серверы и т.п. Расходы федерального бюджета на инфраструктурные решения составят около 32 млрд руб., при этом сэкономленные деньги предлагается пустить на развитие прикладных ИТ-систем и сервисов. Общие же расходы на ИКТ в федеральных ведомствах в 2013 году должны составить 80,2 млрд руб.

Таким образом, фокус в госрасходах перемещается именно на ПО и ИТ-услуги, в том числе «облачные». Косвенно это подтверждается и дополняется отчетами аналитических агентств: по данным компании IDC, российский рынок серверов во втором квартале стагнирует, показывая лишь минимальный прирост при сравнении с аналогичным периодом прошлого года. С другой стороны, компания прогнозирует сохранение высоких темпов роста расходов на услуги коммерческих ЦОДов.

Это создает предпосылки для роста в 2013 году доходов компаний, специализирующихся именно на разработке ПО и оказании ИТ-услуг. Одной из них является компания Армада. Напомню, что ранее я отмечал бумаги компании как существенно недооцененные по сравнению с отраслевыми аналогами. Целевая цена по акциям компании составляет 380,75 руб., а потенциал роста от текущих уровней — порядка 45%.

Вместе с тем инвестиции в бумаги компании сопряжены с большим риском, притом не только в связи с относительно низкой ликвидностью бумаги. Рынок ИКТ в России очень сильно фрагментирован, и на нем довольно высок уровень конкуренции. При этом в 2012 и последующие годы прогнозируется снижение темпов роста как всего рынка ИКТ, так и сегмента ИТ-услуг в частности.

Что же касается распространения «облачных» технологий и роста спроса на услуги коммерческих ЦОДов, то в полной мере от этого выигрывает Ростелеком, который активно берется за государственные заказы. В пользу оператора говорит то, что он имеет наиболее широкую инфраструктуру связи в России и часто может предложить внедрение того или иного «облачного» решения единым пакетом и по низкой стоимости. Во многом именно они обеспечили прирост выручки оператора во второй квартале этого года. С учетом складывающихся тенденций я предполагаю, что этот фактор будет поддерживать финансовые показатели оператора и далее.

Акции Ростелекома пока также остаются недооцененными: целевая цена по «обычке» составляет 149,58 руб., что подразумевает потенциал роста от текущих уровней в 18,5%. Я подтверждаю рекомендацию «держать».