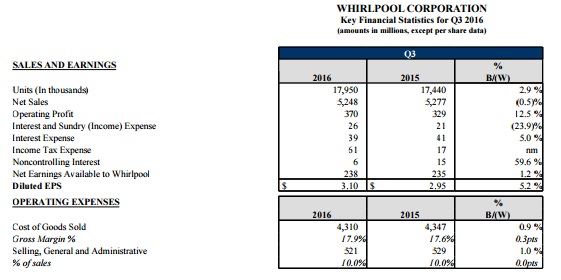

Whirlpool ( NYSE:WHR) 25 октября опубликовала отчетность за 3-й квартал 2016 года. Выручка компании за квартал сократилась до $5,25 млрд с $5,28 млрд годом ранее. Компания объясняет этот результат укреплением доллара. Чистая прибыль поднялась на 1,2% г/г, до $238 млн, или $3,66 на акцию (аналогичный период 2015-го: $3,45) при консенсусе аналитиков на уровне $3,86. Несмотря на это, на мой взгляд, котировки Whirlpool сохраняют потенциал роста.

Источник: investors.whirlpoolcorp.com.

В течение года Whirlpool удалось сократить издержки на 2,4%, что в 3-м квартале позволило увеличить валовую и операционную прибыль на 30 и 90 пунктов. На мой взгляд, работа над издержками является позитивной стороной Whirlpool. Так, в 2013-м компания активно оптимизировала персонал, а во время кризиса 2008-2009 годов эффективно действовала в целях сохранения прибыльности.

На момент выхода отчетности за 3-й квартал был проведен buy back на сумму $425 млн. Всего на 2016 год запланирован обратный выкуп в объеме $800 млн. В целом я расцениваю это как положительный сигнал для инвесторов, так как обратный выкуп позволит компании достигнуть планового показателя прибыли на акцию.

В Северной Америке компания реализует 53% своей продукции, в Европе — 25%, в Латинской Америке — 16%, в Азии — 6%. Whirlpool — безусловный лидер североамериканского и латиноамериканского рынка, на котором ей принадлежит доля свыше 30% и 25% соответственно. После покупки в 2014 году марки Indesit, Whirlpool также претендует на лидерство на европейском рынке с долей чуть большее 20%. В азиатском регионе Whirlpool занимает порядка 7%, так как здесь доминируют китайские компании, предлагающие аналогичную продукцию по более низкой цене.

Источник: данные компании.

Североамериканский рынок выступает ключевым драйвером финансовых показателей Whirlpool. На сегодня важные для компании макроэкономические показатели в США указывают на положительные тенденции и позволяют рассчитывать на дальнейшее повышение выручки и прибыли в этом году.

Латиноамериканский сегмент, который сильно просел в последние годы из-за кризиса в Бразилии, безусловно, оказал давление на финансовые показатели компании. По итогам 2016-го, как следует из прогноза, ВВП Бразилии продолжит снижение, однако центробанк страны рассчитывает на восстановление роста в 2017-м. Если эти ожидания оправдаются, данный сегмент вполне может преподнести приятный сюрприз инвесторам.

Европейское направление бизнеса Whirlpool, на мой взгляд, также имеет неплохие шансы на рост в этом году. Поддержку рынку окажет решение ЕЦБ о продлении QE, которое позволит поддержать потребительский спрос и ослабить долговую нагрузки потребителей. Позитивная динамика в секторе недвижимости Германии, Франция, стран Бенилюкс и Скандинавии будет стимулировать и повышение продаж бытовой техники. Особенно эти тенденции актуальны для бренда компании Indesit, занимающего лидирующие позиции в государствах Старого Света. По мере интеграции Indesit в структуру Whirlpool можно будет наблюдать эффект синергии и улучшения операционных показателей в Европе.

Несмотря на ценовое давление, особенно на азиатском рынке, на данный момент у компании есть перспективы для роста физических объемов продаж и повышения маржинальности (как валовой, так и операционной). Это позволит Whirlpool увеличить выручку и прибыль в текущем году.

Отмечу, что компания недооценена практически по всем мультипликаторам. По P/E ttm и Forward P/E потенциал роста до средних показателей отрасли составляет 13,3% и 46,2% соответственно. По P/S и POCF — 41,1% и 8,4%. По EV/EBIT и EV/EBITDA — 2,8% и 21,6%.

Источник: gurufocus.com.

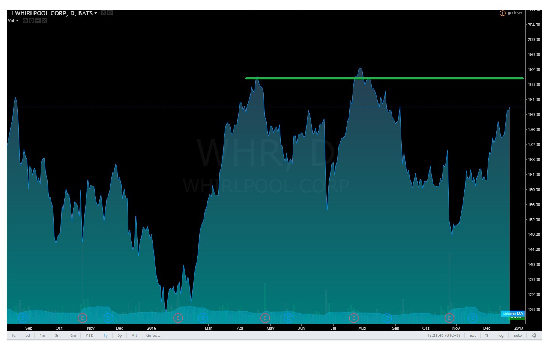

На публикацию отчетности в октябре акции отреагировали снижением, однако очень быстро восстановили утраченные позиции и стремятся к историческим максимумам.

Источник: tradingview.com.

Учитывая стабильное состояние бизнеса, работу Whirlpool над сокращением издержек и неплохой потенциал улучшения конъюнктуры на рынках сбыта, рекомендую акции компании к среднесрочным покупкам с первой целью $191.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.