Текущее значение мультипликатора P/E у Yahoo равно 6. Иными словами, на каждый доллар чистой прибыли компании приходится на $6 акций. Это один из самых низких показателей в индустрии, которая насчитывает более 130 прямых конкурентов Yahoo, котирующихся на рынке. Возможно, инвесторы недооценивают компанию и ее акции.

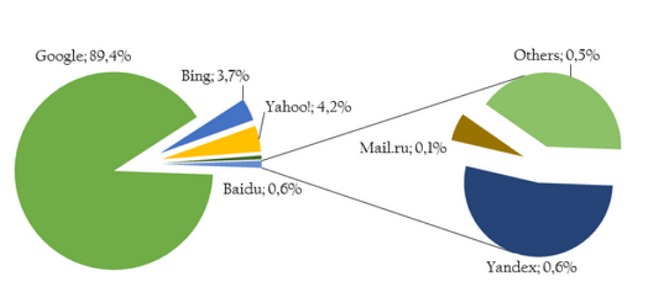

Перед тем как приступить к анализу финансовых результатов Yahoo, несколько слов о самой компании. Она была основана в 1995 году, и на сегодняшний день это поисковик, предоставляющий сопутствующие сервисы и услуги. Если когда-то в прошлом и можно было сравнивать доли Yahoo и Google, сейчас такое сравнение почти не имеет смысла. По данным на конец 2014 года, доля Google в поисковых запросах составляет 89,4%, доля Yahoo — лишь 4,2%.

Доля поисковых систем по состоянию на декабрь 2014 года (мобильные, планшетные, стационарные устройства)

Источник: statcounter.com.

С другой стороны, по итогам прошедшего года Yahoo быстрее других поисковиков расширяла свою долю. В относительном выражении рост этого показателя составил 31,5%. Тем самым Yahoo наконец удалось обогнать Bing, и этот факт упомянут в пресс-релизе компании. Однако полный сравнительный анализ показывает, что повышение доли Yahoo достигнуто за счет сокращения доли других, еще более мелких поисковиков. В то же время абсолютный лидер отрасли Google остался при своей доле, равной 89,4%. Тем не менее факт остается фактом: зафиксирован рост, а не сокращение доли Yahoo. Отдельно стоит упомянуть, что поисковая система Yahoo Global, используемая на мобильных и планшетных девайсах, увеличила свою долю на рынке за год на 5,6%, до 6%, хотя Google по-прежнему уверенно ведет и в этом отношении с долей 91,5%. И все же Yahoo борется за рост своей доли.

Изменение доли поисковых систем за период с декабря 2013 по декабрь 2014 г (мобильные, планшетные, стационарные устройства)

Источник: statcounter.com.

Выручка компании за 4-й квартал составила $1,253 млрд, сократившись на 1,02% г/г. За весь прошлый год выручка поднялась $4,618 млрд. Здесь Yahoo также не может похвастаться ростом: показатель упал на 1,32% г/г, минимума с 2005 года.

Чистая прибыль по итогам последнего квартала прошлого года составила $166 млн, что на 52,3% меньше показателя за тот же период 2013-го. Итоговый результат за 2014-й оказался на уровне 7,522 млрд (!!!). Впрочем, в эту цифру заложена прибыль от продажи части принадлежащих Yahoo акций Alibaba Group Holding Limited (BABA). За вычетом налогов эта сделка принесла Yahoo $5,146 млрд в 3-м квартале. Таким образом, если мы вычтем эту прибыль (по сути, она относится к инвестиционной деятельности, а не к операционной) из итоговой цифры за год, то получим $2,376 млрд. Очищенный таким образом показатель прибыли на 73% выше показателя прошлого года, однако на 40% ниже результата 2012 года.

Стоит отметить, что на сегодняшний день cash-flow компании более чем избыточен. Cash and Short Term Investments на конец 2014 года составляли $7,995 млрд, а коэффициент быстрой ликвидности (Quick Ratio) находится на десятилетнем минимуме 2,14.

Компания показывает несколько противоречивые показатели прибыльности. Gross Margin в 4-м квартале составил 73,22%. Это рекорд для компании, а также существенно выше среднего по индустрии. Однако показатель оperating мargin за этот же квартал равняется 2,57%, а за год — 3,1% при 29,07% по индустрии в целом. К примеру, оperating мargin Google в 2014 году составил 24,99%. Из этого я делаю вывод, что компания хорошо следит за прямыми издержками, а уровень непрямых издержек, например research & development, непропорционально велик по отношению к выручке. Кстати, стоит заметить, что к текущему уровню оperating мargin компания скатывалась постепенно: еще в 2005-2007-м он был сопоставим со средним показателем по индустрии.

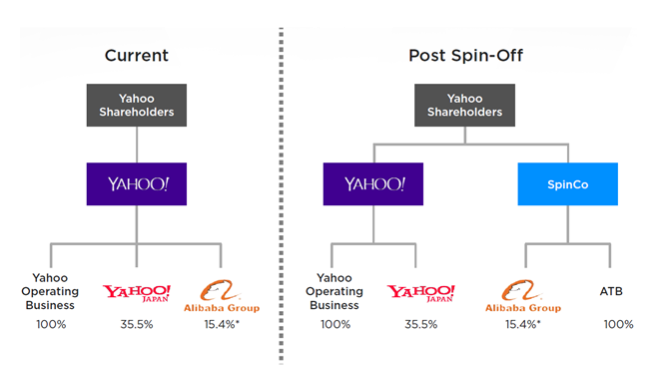

Но я думаю, вся представленная выше аналитика интересует акционеров компании постольку-поскольку. Основной вопрос — это судьба оставшегося в распоряжении компании пакета акций Alibaba Group Holding Limited (BABA). На сегодня Yahoo владеет 15,4% в Alibaba, которые достались ей в результате инвестирования в компанию на самом раннем этапе. Однако эта инвестиция оказалась самым удачным решением Yahoo. Рыночная капитализация поисковика момента начала торговли акциями Alibaba на бирже выросла почти на 22%, и на сегодняшний день находящиеся в его собственности 15,4% оцениваются в $34,7 млрд. В соответствии с соглашением между Alibaba и Yahoo американская компания не имеет права продавать акции Alibaba Group Holding Limited (BABA) в течение года с момента ее IPO, то есть до 19 сентября сего года. Однако при продаже своей доли акций Yahoo будет обязана уплатить 35% налога, который полагается в США при подобного рода сделках. С целью ухода от данного налога компания заявила о том, что начинает реализовывать план spin-off, заключающийся в выделении независимой инвестиционной компании SpinCo, акции которой будут распределены между акционерами Yahoo, чтобы SpinCo стала публичной компанией.

Структура активов Yahoo до и после spin-off

Анализ целевой цены акций по трем мультипликаторам показал существенную текущую недооценку компании.

Источник: yahoo finance.

Сейчас акции компаний Yahoo и BABA по понятным причинам находятся в сильной корреляции. Таким образом, 25%-е снижение акций BABA с максимума, достигнутого в ноябре прошлого года, давит на акции Yahoo. Однако Yahoo работает над увеличением своей доли и расширением своих сервисов. Не нужно забывать, что у поисковика на сегодня избыточная ликвидность даже без учета доли акций BABA, которую компания может пустить на эффективные проекты или приобретения, сулящие позитивными результатами в будущем. Мне сложно судить, как именно поступит менеджмент Yahoo, однако то, что реализовать какие бы то ни было планы с деньгами легче, чем без них — бесспорный факт.

Целевой прогноз указывает на возможность 90%-го роста акций. Это очень существенный рывок для цены. На данном этапе я рекомендую покупать акции Yahoo с целью $60 и потенциалом роста на 40% в течение 1-го полугодия. Инвестировать в акции американских IT-компаний можно и через приобретение акций специализированного ETF, торгуемого на Московской бирже.