|

В начале торгов понедельника нефть марки Brent попыталась развить пятничную коррекцию, но смогла удержаться над уровнем 78 и вернулась на положительную территорию в районе 79,50. По итогам торговых суток баррель потяжелел почти на 1%. Новым драйвером для рынка энергоносителей стала ситуация вокруг Венесуэлы. На фоне экономического кризиса добыча черного золота в стране ОПЕК уже упала до минимальных с 1950-х годов уровней, и в дальнейшем ситуация, похоже только усугубится – Вашингтон грозит латиноамериканской экономике жесткими санкциями после победы Мадуро на выборах, которые прошли в минувшее воскресенье. Напомнил о себе и Иранский фактор. В администрации Трампа напомнили, что санкции в отношении Тегерана будут самыми жесткими в истории, если страна не изменит свой политический курс. На данном этапе рынок отыгрывает перспективы сокращения поставок из двух этих стран с оптимизмом. Но с другой стороны угроза дальнейшего снижения предложения сейчас, когда мировой рынок к состоянию равновесия, может снизить необходимость в пролонгации сделки ОПЕК+. Напомним, решение по этому вопросу будет приниматься через месяц в Вене. В краткосрочной перспективе Brent может продолжить движение в направлении уровня 80, получая также подпитку на фоне снижения геополитической напряженности в контексте торговых отношений США и Китая. Улучшение ситуации на этом фронте способствует росту ожиданий относительно роста спроса. Михаил Мащенко, аналитик социальной сети для инвесторов eToroв России и СНГ |

Рынок нефти питается санкционной риторикой Вашингтона

Прогноз форекс на 22.05.2018

Рубль. ВОТ И ВСЁ

|

фигура - треугольник. медвежьего тренда 2017 пробой вниз -4,8881 +61,7079 пробой вниз с целью 56,8198 |

Mitsubishi UFJ Financial Group, Inc. Итоги 2017 года

|

Компания Mitsubishi UFJ Financial Group выпустила отчетность за 12 месяцев финансового года, завершившихся 31 марта 2018 года. см таблицу https://bf.arsagera.ru/mitsubishi_ufj_financial... В отчетном периоде чистые процентные доходы компании упали на 5,8% - до 1 907 млрд иен. Это произошло на фоне опережающего роста процентных расходов, составивших 1 188 млрд иен (+37,6%). Чистая процентная маржа, по нашим расчетам, снизилась до 0,59% (-0,07 п.п.). Уменьшение чистой процентной маржи на японском финансовом рынке было частично компенсировано ростом чистого процентного дохода на зарубежных рынках. Чистые доходы от торговых операций и чистые комиссионные доходы показали незначительные изменения выручки. Чистая нереализованная прибыль от доступных для продажи ценных бумаг увеличились за счет роста цен на японские ценные бумаги, в первую очередь, на акции. Операционные расходы выросли на 1,1%, составив 2 693 млрд иен, а их отношение к доходам снизилось на 1,4 п.п. до 64,8%. Столь скромное увеличение расходов отражает укрепление японской иены против других валют. В итоге чистая прибыль Mitsubishi UFJ Financial Group, Inc. выросла на 6,8%, составив 989,7 млрд иен. Отдельно стоит отметить, что прибыль от инвестиций в Morgan Stanley, равна 171,8 млрд иен (+24,9%). https://bf.arsagera.ru/mitsubishi_ufj_financial... Говоря о балансовых показателях, отметим увеличение собственных средств на 4,6%. Кредитный портфель банковской группы сократился на 0,8% - до 108 091 млрд иен, а средства клиентов прибавили 3,9%, достигнув 177 312 млрд иен. Снижение ипотечных кредитов в Японии были частично компенсированы ростом кредитного портфеля рубежом. Увеличение достаточности основного базового капитала в отчетном периоде превысило 0,7 п.п. В целом финансовые показатели финансовой группы вышли в рамках наших ожиданий. Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60% (сейчас 68%). Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах. Нами был учтен прогноз самой компании по операционной и чистой прибылям на текущий год, что привело к снижению потенциальной доходности акций. https://bf.arsagera.ru/mitsubishi_ufj_financial... Все вышесказанное позволяет предположить, что в ближайшие годы Mitsubishi UFJ Financial Group будет способно зарабатывать ежегодно 8-9 млрд дол. чистой прибыли, около половины которой будет распределяться среди акционеров. В настоящий момент акции группы торгуются исходя из P/E 2018 в районе 10 и P/BV 2018 около 0,5 и входят в число наших приоритетов в глобальном финансовом секторе. ___________________________________________

|

Трубная Металлургическая Компания (TRMK) Итоги 1 кв. 2018 года.

|

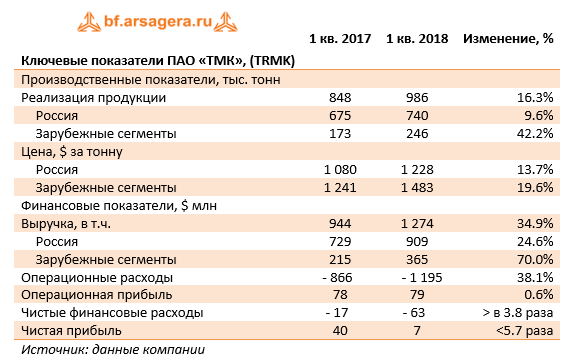

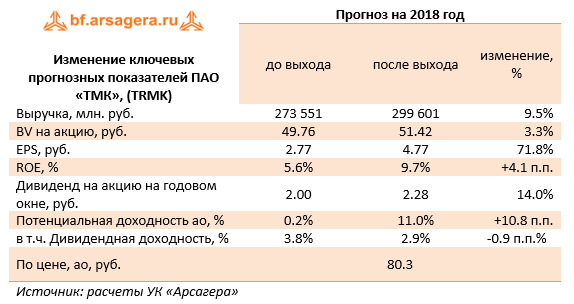

ТМК раскрыла консолидированную финансовую отчетность за первые три месяца 2018 год.

Выручка компании составила $1.3 млрд, прибавив 34.9%, во многом благодаря показателям американского дивизиона, где доходы выросли на 75% до $294 млн. Северо-Американский сегмент продолжает оставаться бенефициаром роста буровой активности местных нефтегазовых производителей. Выручка в России показала более медленный рост (+25%) – компания продемонстрировала увеличение реализации всех типов труб. Изменение операционных расходов превысило темпы роста выручки (+38.1%). Отметим существенно выросшие расходы на сырье и материалы (+32.3%), составившие $655 млн. Указанный рост был обусловлен существенным повышением цен на сталь. На долю данной статьи приходится две трети от общей себестоимости компании. Существенные темпы роста показали транспортные расходы (почти 40%). В результате операционная прибыль выросла на 0.6%, составив $79 млн. Долговая нагрузка компании за отчетный период снизилась на 0.5%, составив $3.2 млрд. Чистые финансовые расходы выросли почти в 4 раза до $63 млн. Такая динамика обусловлена значительным сокращением величины полученных положительных курсовых разниц (с $49 млн до $1 млн). В итоге чистая прибыль компании составила $7 млн, сократившись в 4,7 раза. Рекомендованный советом директоров компании дивиденд по итогам 2017 года превысил наши ожидания, составив 2.28 рубля на акцию.

Акции ТМК торгуются с P/BV 2018 около 1.5 и не входят в число наших приоритетов. ___________________________________________

|

Газпром газораспределение Ростов-на-Дону (RTBG) Итоги 1 кв. 2018 г.

|

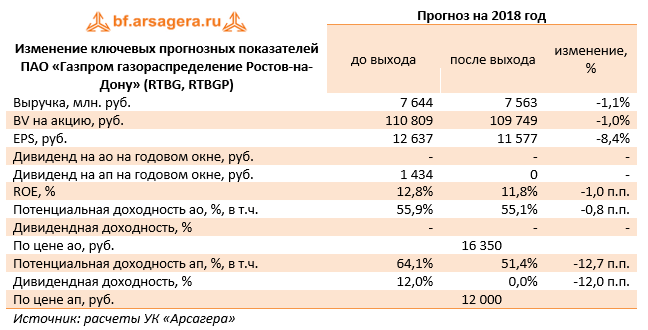

Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 1 кв. 2018 г. по РСБУ.

Выручка компании возросла на 8,7%, составив 2,9 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 3,9% до 2,5 млрд руб. на фоне снижения объемов транспортировки на 0,6% и роста расчетного среднего тарифа на 4,5%. Прочая выручка, включая доходы от платы за технологическое присоединение к газораспределительным сетям, в отчетном периоде возросла в 1,5 раза до 391 млн руб. Операционные расходы росли более быстрыми темпами (+19,8%) и составили 1,3 млрд руб., в их структуре отметим рост коммерческих и управленческих расходов почти на треть, что, на наш взгляд, связано с увеличением числа работников – среднесписочная численность сотрудников компании в 1 кв. 2018 года составляла 6 280 человек, а в 1 кв. 2017 г. – только 5285. Как следствие, операционная прибыль увеличилась только на 1% до 1,6 млрд руб. В блоке финансовых статей отметим снижение процентных доходов и расходов, а также отрицательное сальдо прочих доходов и расходов в размере 13 млн руб. против положительного результата 8 млн руб. годом ранее. В итоге чистая прибыль осталась на прошлогоднем уровне, составив 1,26 млрд руб. После выхода отчетности мы несколько понизили прогноз финансовых показателей компании на будущие годы, сократив объем транспортировки газа, что привело к снижению потенциальной доходности акций. Помимо всего прочего, к сожалению, в очередной раз Совет директоров рекомендовал не выплачивать дивиденды на оба типа акций, что дополнительно сказалось на снижении потенциальной доходности «префов».

Обыкновенные акции компании торгуются с P/E 2018 около 1,4 и всего за 0,15 своей балансовой стоимости и наряду с привилегированными акциями являются одним из наших фаворитов в секторе газораспределительных компаний. ___________________________________________

|

Портфель MrBoo. Облигации

|

1. ФинАвиа - 89.66% 2. Силовые Машины- 5.13% 3. Открытие Холдинг - 3.66% 4. Нефтегаз - 1.54% Изменения связаны с продажей облигаций Мечела, Силовых Машинах, Нефтегаза и ПСН для покупки дивидендных акций |