|

На мой взгляд, на валютном рынке сейчас настает ключевой момент, когда мы можем в ближайшем будущем увидеть начало сильного движения. Некоторые замечания по технической картине в EUROUSD, GBPUSD, USDJPY и индексе американского доллара. На недельных графиках двух основных европейских валют EURO и GBP начинают проступать разворотные признаки. На графике GBPUSD они более очевидны. Если к вечеру GBPUSD не восстановится в район хотя бы 1,565, то неделя закончится разворотной свечой.

На графике EUROUSD в момент написания статьи еще сохранялся мизерный прирост курса EUROUSD примерно порядка 10 пунктов, но достаточно снижения EUROUSD всего на 20-30 пунктов, чтобы картина тоже стала медвежьей.

Как мы видим из графика, EUROUSD не смог закрепиться выше 200-недельной средней скользящей (1,3384) и это усилит сигнал на продажу, если сегодня вечером EUROUSD будет ниже 1,33. Волатильность в EUROUSD снизилась чрезвычайноНедельный ATR(5), пятипериодный недельный торговый диапазон, - это мой измеритель волатильности, равен всего 162 пунктам. Это свидетельствует о том, что на рынке представлена малая часть участников ( по большому счету розница и поставщики ликвидности), и что, скорее всего, поведение курса не соответствует фундаментальным условиям рынка. За последние четыре недели EUROUSD вырос с 1,3285 (открытие понедельника 29 июля) до 1,3451 (максимальное значение, достигнутое на этой неделе) – это составляет всего 166 пунктов. Если сегодня или в начале следующей недели EUROUSD закроется ниже 1,3285, то весь рост последних четырех недель будет ликвидирован. Теоретически при такой низкой ликвидности с рынком может произойти, что угодно, и я не исключал бы сюрприза и заключительного выноса EUROUSD в район 1,345-1,35. Причина такой возможности в заинтересованности определенной группы участников в росте EURO – поставщиков ликвидности.

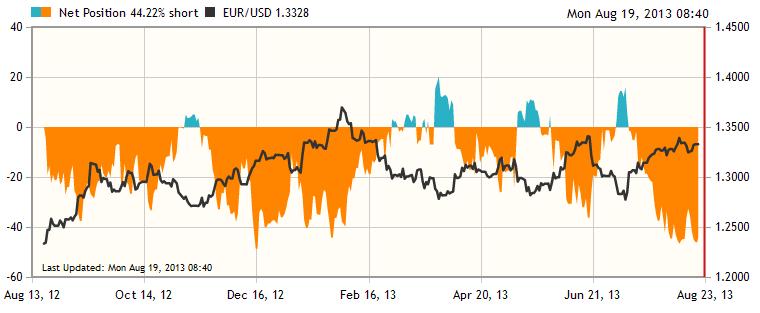

Чистый шорт розничных клиентов в Oanda остается выше 40% и недалеко от недавнего исторического максимума в 53,26%. Низкая ликвидность и возможность валютными дилерами крупных банков согласовывать свои позиции – вот что, на мой взгляд, давало возможность вести войну против ритейла и являлось причиной роста EUROUSD до уровня 1,345, а вовсе не восстановление экономики еврозоны и не приток капитала, хотя определенный приток конечно имел место в последние пару месяцев. Но такие игры в конце августа, когда летние каникулы завершаются, становятся опасными. Поэтому думаю, что все-таки шансы на возвращение EUROUSD в район 1,345 невелики, поскольку у быков просто уже не остается времени на подобные вылазки. Ликвидность на рынок в ближайшие дни вернется, а минутки Федрезерва дали сигнал рынкам о вероятном начале сворачивания покупок активов Федрезервом в сентябре, что является позитивным фактором для американского доллара. USDJPY приготовился к прыжкуЕсли посмотреть на дневной график USDJPY, то легко заметить, что c 22 мая пара корректируется после сильного ралли, в результате чего образовалась линия нисходящего тренда. Она проходит примерно в районе 99,2 и сегодня USDJPY уже вплотную к ней приближался. Учитывая текущий рыночный контекст, она будет в ближайшее время с большой вероятностью пробита. Это даст позитивный сигнал быкам, в результате чего USDJPY получит импульс от входящих в рынок и закрывающихся на стопах участников и может быстро дорасти до 100 и выше, дав тем самым сигнал к общем росту курса доллара.

Индекс доллара тоже приготовился к прорывуНедельный график индекса доллара тоже рисует разворотную формацию. Здесь волатильность (ATR(5)) тоже упала, но не так сильно, поскольку USDJPY и GBPUSD вносят определенный вклад.

Как мы видим, индекс доллара находится значительно выше 200-недельной скользящей средней, чем главный его компонент EURO. Это показывает, что EURO торгуется в последнее время выше других валют, входящих в индекс доллара (GBP, JPY, CAD). Напомню, что индекс доллара рассчитывается на основе курсов шести основных валют: евро, японской йены, британского фунта, канадского доллара, швейцарского франка и шведской кроны. Корзина валют, входящих в индекс доллара выглядит следующим образом

Если посмотреть на дневной график индекса доллара, то станет понятно, что ключевым для него является уровень 81,85. Пробитие этого уровня будет означать для американского доллара возобновление восходящего тренда.

Полагаю, что это произойдет сегодня или в первые дни следующей недели. Уместно вспомнить предостережение Deutsche Bank, которое тот сделал еще в начале августа:

|

9

1

3 767 комментариев

279 592 посетителя